5. Методичні рекомендації до виконання практичних занять модуль 1. Практичне заняття № 1

Змістовий модуль 2. Управління інвестиціями підприємства та формуванням інвестиційних ресурсів

|

Тема 2.1. |

Управління реальними інвестиціями підприємств

|

|

Мета заняття: |

закріплення теоретичних знань та набуття практичних навичок з питань використання методів оцінки ефективності реальних інвестиційних проектів та прийняття інвестиційних рішень щодо їх вибору |

Обладнання, яке потрібне для проведення практичного заняття: калькулятори, ПК

Методичні рекомендації до практичного заняття

Будь-який інвестиційний проект слід приймати, коли теперішня вартість грошових надходжень перевищує теперішню вартість інвестицій, тобто:

![]()

Де S – щорічний грошовий потік;

А0 – первинні інвестиції;

i – ставка дисконту.

Цю формулу можна переписати (якщо S>0):

![]()

де А0/S – період окупності інвестиційного проекту.

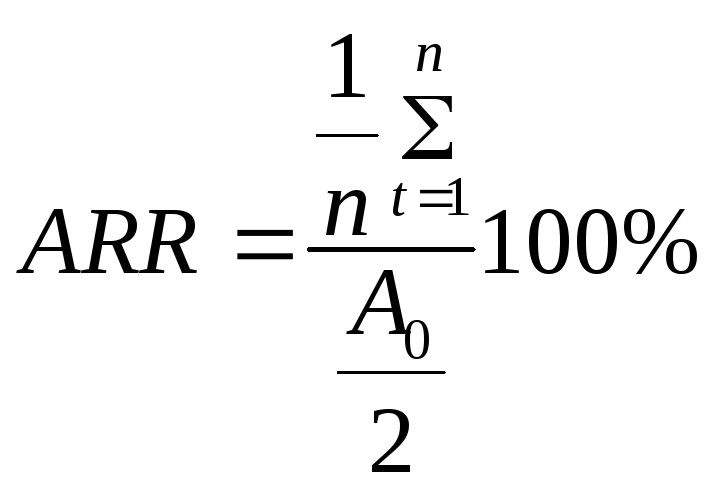

Норма прибутковості інвестицій є порівняння чистих прибутків, очікуваних від проекту, з параметрами інвестування. Найпоширенішим методом оцінки норми прибутковості інвестиційних проектів є метод визначення середньої ставки прибутковості проекту.

Середня ставка прибутковості проекту (ССП) (АRR) дорівнює відношенню середньої величини річних майбутніх чистих прибутків від інвестицій до половини суми первинних інвестицій тобто:

![]()

Чиста теперішня вартість (ЧТВ) (NPV) інвестиційного проекту — це різниця між сумою теперішніх вартостей грошових потоків від інвестицій в кожен період часу і теперішньою вартістю самих інвестицій.

![]()

Де А0 – теперішня вартість первинних інвестицій у проект;

St – грошовий потік в період t;

k – необхідна ставка прибутковості інвестицій;

t- період часу;

n- тривалість інвестиційного проекту.

Якщо є намір вкладати інвестиції в проект не всі відразу в період 0, а й в інші періоди, то формула перетворюється в таку:

![]()

![]()

![]()

Де А – грошові інвестиційні потоки.

Якщо ЧТВ > 0, то це означає, що норма прибутковості проекту перевищує необхідну ставку прибутковості інвестицій (ставку дисконту). Якщо ЧТВ = 0, то норма прибутковості проекту точно дорівнює необхідній ставці, якщо ж ЧТВ < 0, то прибутковість проекту очікується меншою за необхідну ставку. Тож за критерієм ЧТВ можуть бути вибрані лише ті проекти, що мають ЧТВ > 0.

Крім того, при позитивному значенні суми ЧТВ проект збільшує на цю суму ринкову вартість підприємства, що здійснює інвестиції.

Індекс прибутковості інвестиційного проекту (ІП) — це відношення теперішньої вартості грошових надходжень від проекту після оподаткування до теперішньої вартості інвестицій.

ІП — це міра прибутковості проекту на 1 грошову одиницю інвестицій. Якщо ІП> 1, то проект, що розглядається, має позитивну чисту теперішню вартість.

Індекс може бути використаний для ранжирування проектів з різними потоками грошових коштів і тривалістю в часі. Але якщо здійснювати ранжування проектів по ІП, то розміри проектів ігноруються.

Внутрішня ставка прибутковості (ВСП) (IRR) - це ставка, що досягається в разі, коли теперішня вартість майбутніх грошових потоків від інвестицій після оподаткування дорівнює теперішній вартості власне інвестицій:

![]()

![]()

де IRR – внутрішня ставка прибутковості. При k=r ЧТВ=0.

ВСП враховує вартість грошей у часі і встановлює норму прибутковості інвестицій. Для того, щоб ухвалити рішення про відбір проекту, слід порівняти ВСП з необхідною ставкою прибутковості. Якщо остання є меншою від ВСП, то проект приймається. Під час ранжування проектів за критерієм ВСП перевага віддається тому, який має найбільшу ВСП.

Коли в проектах має місце зміна знаків грошових потоків під час існування проектів, тобто потік інвестицій надходить не тільки на початку з подальшими безперервними грошовими надходженнями від інвестицій, то може існувати більше ніж одна ВСП. Можуть існувати й такі проекти, що зовсім не мають ВСП.

Модифікована внутрішня ставка прибутковості (МВСП) (MIRR) — це дисконтна ставка, при якій теперішня вартість витрат проекту дорівнює його кінцевій вартості, де остання добувається як сума майбутніх вартостей грошових надходжень, дисконтованих під вартість капіталу фірми.

Визначається МВСП за формулою:

![]()

де At – грошові витрати проекту в період t;

St – грошові надходження проекту в період t;

k – вартість капіталу фірми (необхідна ставка прибутковості проекту);

n – тривалість проекту, років.

МВСП має значні переваги над звичайною ВСП.