DF_11 / Дєєва Н.М. Бюджетний менеджмент / 7

.pdfТЕМА 8. КОНТРОЛЬ ЗА ВИКОНАННЯМ БЮДЖЕТУ

8.1.Фінансовий контроль та його роль у виконанні бюджету.

8.2.Органи бюджетного контролю, їх функції, права і завдання.

8.3.Контрольно-ревізійна робота з бюджету.

8.1.Фінансовий контроль та його роль у виконанні бюджету

Одним із заключних етапів бюджетного менеджменту є фінансовий контроль за виконанням бюджету, адже він є універсальним засобом одержання інформації по каналу зворотного зв’язку. Для успішного менеджменту керівник повинен знати результати свого управлінського впливу на об’єкти управління. Отже, фінансовий контроль є одним із компонентів механізму державного управління. У процесі контролю виявляють: якість самого управлінського рішення; ефективність тих організаційних заходів, які було прийнято для його виконання; відповідність організації об’єкта цілям успішного виконання настанов управлінського рішення, а також розстановка кадрів, що виконують рішення.

Контроль і перевірка виконання починаються з вивчення управлінського рішення, яке супроводить процес складання конкретної програми дій і найбільш повно виявляється на стадії фактичного виконання рішення. Завершуючи первинний процес керування, контрольна діяльність створює сприятливу перспективу для нового управлінського циклу.

Якщо на інформаційному етапі контрольної діяльності здійснюють пошук і збирають інформацію про підконтрольний об’єкт, зіставляють фактичне виконання з запланованими цілями, прийнятими рішеннями, то на корекційному етапі, встановлюючи спосіб усунення виявлених розбіжностей між фактичним станом і моделлю, програмою, формують рішення для нормалізації функціонування підконтрольного об’єкта.

Раціональне господарювання неможливе без застосування системи економічних заходів щодо дотримання законодавства в галузі господарської політики, тобто без систематичного і дієвого контролю з боку держави за виробництвом, розподілом і споживанням суспільного продукту та використанням суспільної праці, як живої, так і уречевленої.

Отже, контроль – це система спостереження і перевірки відповідності процесу функціонування об’єкта управління прийнятим управлінським рішенням, встановлення результатів управлінського впливу на керований об’єкт виявленням відхилень, допущених у ході виконання цих рішень.

Підвищення ефективності виробництва, демонополізація його в умовах ринкової економіки, удосконалення розподілу, обміну і споживання неможливі без повного контролю товарно-грошових відносин відповідно до їх нового змісту. Фінансовий контроль за кількістю і якістю роботи має бути дієвим, застосовувати весь арсенал економічних важелів і стимулів.

229

Ринкові відносини ґрунтуються на розширенні прав підприємств, роздержавленні власності та існуванні різних її форм, демократизації управління у використанні економічних важелів та стимулів, спрямованих на підвищення ефективності праці та на її оцінку за кінцевим результатом. У зв’язку з цим демократичний напрям розвитку контролю господарської діяльності підприємств полягає у застосуванні економічних важелів.

Державний фінансовий контроль – це особлива управлінська функція держави, реалізація якої передбачає встановлення правових норм, що визначають порядок використання суб’єктами господарювання фінансових ресурсів, проведення моніторингу чи інших контрольних дій за дотриманням цих норм, виявлення правопорушень у частині використання фінансових ресурсів, усунення цих правопорушень, блокування незаконних фінансових операцій і здійснення заходів щодо компенсації збитків, завданих державі, суб’єктам господарювання та громадянам.

За роки незалежності в Україні склалася нова система фінансового контролю (рис. 8.1)*, об’єктами якої є грошові кошти, розподільчі процеси при формуванні і використанні фінансових ресурсів на всіх рівнях та ланках національної економіки.

На фінансовий контроль покладається виконання трьох основних функцій: профілактичної, інформаційної та мобілізуючої.

Уринковому середовищі контролю підлягає вся господарсько-фінансова діяльність підприємств, установ і організацій, що спонукає керівників відповідально ставитися до виконання своїх обов’язків. З іншого боку, ліквідуються умови, що породжують безгосподарність. Фінансовий контроль у цьому випадку покликаний виявляти подібні явища і сприяти їх ліквідації, реалізуючи при цьому

профілактичну функцію.

Інформаційна функція полягає в тому, що одержана під час фінансового контролю інформація є підставою для прийняття відповідних управлінських рішень і заходів щодо проведення коригуючих дій, завдяки яким забезпечується нормальне функціонування як об’єкта, так і в цілому держави.

Упроцесі фінансового контролю виявляються не тільки недоліки, а й позитивні сторони фінансової діяльності. Останні як передовий досвід можуть стати надбанням інших суб’єктів господарювання, завдяки чому реалізується мобілі-

зуюча функція.

Фінансовий контроль держави спрямований передусім на раціональне використання бюджетних коштів і коштів централізованих та децентралізованих фондів цільового призначення, фінансової дисципліни в господарських структурах державної форми власності. Важливим напрямом фінансового контролю є своєчасне і повне виконання фінансових зобов’язань юридичними й фізичними особами перед бюджетом, дотримання податкового законодавства.

*Див.: Державний фінансовий контроль: ревізія та аудит: Інтегрований навчально-атестаційний комплекс /П.К. Германчук, І.Б. Стефанюк, Н.І. Рубан та ін. – К.: НВП «АВТ». – 424 с.

230

231

ДЕРЖАВНИЙ ФІНАНСОВИЙ КОНТРОЛЬ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Види контролю |

|

|

|

Основні підвиди контролю |

|

|

|

Форми контролю |

|||||||

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

зовнішній |

|

|

|

|

|

|

|

інспектуваннянамісцях |

|

|

|

|

стандартизація |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дистанційний |

|

|

|

|

|

|

|

|

внутрішній |

|

|

|

|

|

|

|

|

|

|

|

|

ідентифікація |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

плановий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

загальний |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ліцензування |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

спеціалізований |

|

|

|

|

|

|

|

раптовий |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

експертиза |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

позавідомчий |

|

|

|

|

|

|

|

стратегічний |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

аудит |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

відомчий |

|

|

|

|

|

|

|

тактичний |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

перевірка |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

парламентський |

|

|

|

|

|

|

|

документальний |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ревізія |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

урядовий |

|

|

|

|

|

|

|

фактичний |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

моніторинг |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

попередній |

|

|

|

|

|

|

|

суцільний |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

поточний вибірковий

наступний безперервний

дискретний

Основні прийоми контролю

перевіркадокументівза

формальнимиознаками

нормативна перевірка

нормативна перевірка

зустрічнаперевіркадосто-

вірності документів

обстеження

інвентаризація

контрольні обміри

виконаних робіт

опитування

контрольний запуск

сировини і матеріалів у виробництво

перевірка дотриман-

ня трудової дисципліни

техніко-економічний

техніко-економічний

Економічна оцінка

господарських операцій

Рис. 8.1. Класифікація державного фінансового контролю за основними ознаками

У цілому державний фінансовий контроль спрямований на пошук резервів зростання фінансових ресурсів за рахунок зниження витрат матеріальних і трудових ресурсів на виробництво, правильне відображення в господарських операціях їхньої вартості, виявлення непродуктивних витрат. Вплив фінансового контролю на процеси, пов’язані з функціонуванням фінансів, виявляється через фінансові санкції та інші заходи з усунення виявлених недоліків. Матеріали фінансового контролю використовують для прийняття управлінських рішень, а також для внесення змін у чинне фінансове законодавство.

Ефективність контролю залежить від повноти виконання певних основних вимог до нього. Зокрема, контроль повинен:

–здійснюватися безперервно, регулярно і систематично;

–бути своєчасним за терміном здійснення, докладним і повним щодо охоплення об’єкта контролю;

–бути оперативним, дієвим та гласним;

–мати загальний характер – кожен керівник повинен здійснювати відповідний контроль та вважати його невід’ємною частиною своїх посадових обов’язків;

–форми і методи контролю повинні мати різнобічний характер. Державний фінансовий контроль вирішує складні й різноманітні завдання в

різних напрямах господарювання на різних рівнях управління. Цим визначаються вимоги до його організації.

Для здійснення фінансового контролю потрібна правова база, тобто закони і видані на їх основі підзаконні акти органів державного управління.

Специфіка фінансового контролю полягає в тому, що при його проведенні використовуються вартісні категорії й показники, що визначають кінцевий результат господарського процесу. Об'єктом фінансового контролю є всі господарські операції, які здійснюються з використанням коштів на цілі економічного і соціального розвитку. Державні органи контролю насамперед перевіряють використання фондів фінансових ресурсів, що знаходяться в розпорядженні державних органів, тобто дотримання вимог законів, що регулюють фінансові взаємовідносини різних суб'єктів господарювання з державою, взаємовідносини між господарськими суб'єктами, між державою і населенням.

Суб'єктами фінансового контролю виступають відповідні органи і служби державної виконавчої влади, державного управління, органи місцевого самоврядування, організаційні формування незалежного контролю, громадські формування та інші структури.

Предметом бюджетного контролю є грошові відносини, пов’язані з надходженням доходів до бюджету та використанням бюджетних коштів як видатків.

Бюджетний контроль в Україні класифікують за різним ознаками. Як економічний процес він складається з певних елементів. Основними видами контролю, залежно від суб’єктів його ініціювання та здійснення, є державний, муніципальний і громадський.

232

Один із видів бюджетного контролю – відомчий контроль, який включає внутрішньосистемний та внутрішньогосподарський контроль.

За інформаційним забезпеченням розрізняють документальний і фактичний контроль.

В організаційному плані фінансовий контроль можна поділити на державний, відомчий, а також контроль місцевих органів самоврядування.

Будучи заключною підсистемою бюджетного механізму, бюджетний контроль обслуговує всі етапи бюджетного процесу, що надає йому універсального характеру управлінської діяльності.

Відповідно до статті 26 Бюджетного кодексу України, на всіх стадіях бюджетного процесу здійснюється внутрішній фінансовий контроль, який повинен забезпечувати:

-постійну оцінкудостатності та відповідностідіяльності бюджетної установи вимогам внутрішнього фінансовогоконтролю;

-оцінку діяльності на відповідність результатів установленим завданням та планам;

-інформування безпосередньо керівника бюджетної установи про результати кожної перевірки (оцінки, розслідування, вивчення чи ревізії), проведеної підрозділом внутрішньогофінансового контролю.

Бюджетний фінансовий контроль, залежно від періодичності його здійснення, поділяють на попередній, поточний (оперативний) і наступний (ретроспективний).

Попередній фінансовий контроль здійснюється на стадії складення, розгляду і затвердження фінансових планів підприємств, кошторисів доходів і видатків установ та організацій, проектів бюджетів, текстів договірних угод, засновницьких документів тощо.

Таким чином, фінансовий контроль сприяє запобіганню неправильного, нераціонального використання матеріальних, трудових і фінансових ресурсів, а також негативних фінансових результатів діяльності госпорганів у цілому.

Також на стадії складання фінансових планів (прогнозів) і кошторисів доходів та видатків за допомогою фінансового контролю можна виявити додаткові ресурси, що особливо важливо в умовах посилення відповідальності підприємств за свій фінансовий стан. Ця форма фінансового контролю допомагає передбачити порушення законів і нормативних актів. Здійснюється він при перевірці обумовленості розрахунків прибутку, потреби в джерелах фінансування капітальних вкладень.

Поточний (оперативний) фінансовий контроль проводиться в процесі виконання фінансових планів та під час здійснення господарсько-фінансових операцій, коли перевіряється дотримання норм і нормативів використання то- варно-матеріальних цінностей і грошових коштів, відповідність виділених засобів виконанню планів видатків та використання виданих ресурсів. Він передбачає системний факторний аналіз діяльності підприємств і організацій з метою виявлення повноти і своєчасності розрахунків з бюджетом. Важливе значення поточний фінансовий контроль має у пошуку внутрішньогосподарських

233

резервів зростання накопичень. Він здійснюється щоденно фінансовими служ-

бами для виключення порушень фінансової дисципліни в процесі виконання фінансових планів підприємств, організацій і установ.

Наступний (ретроспективний) фінансовий контроль здійснюється піс-

ля закінчення звітного періоду і фінансового року в цілому. Перевіряється цільова спрямованість витрат державних грошових коштів при виконанні бюджетів, фінансових планів підприємств та організацій, кошторисів бюджетних установ. Оцінка проведених заходів здійснюється в результаті аналізу використання матеріальних, трудових і фінансових ресурсів, законності здійснених го- сподарсько-фінансових операцій на основі перевірки звітних бухгалтерських документів, кінцевих фінансових результатів.

Однією із форм контролю є ревізія. Вона становить систему обов’язкових контрольних дій, спрямованих на документальне та фактичне обстеження здійснених підприємством, установою або організацією господарських операцій та їх наслідків, бухгалтерського обліку та фінансової звітності з метою виявлення незаконних операцій, розподілу й використання фінансових ресурсів, недостачі коштів і матеріальних цінностей, нецільового і неефективного їх використання, встановлення винних у порушенні законодавства посадових і матеріально відповідальних осіб, спричинених порушеннями фінансових втрат.

Перевірка – це форма контролю, що становить систему обов’язкових контрольних дій, пов’язаних з проведенням документального обстеження окремих ділянок фінансово-господарської діяльності підприємства, установи або організації, з метою виявлення незаконної мобілізації, розподілу або використання фінансових ресурсів.

Таким чином, основною відмінною рисою ревізії від перевірки є не обсяг питань та операцій, що підлягають контролю, а наявність прийомів зіставлення даних документального і фактичного контролю, тобто поєднання результатів перевірки документів за формальними ознаками, зустрічної перевірки достовірності документів, нормативної перевірки, техніко-економічного розрахунку й економічної оцінки господарських операцій, з одного боку, з результатами здійсненого обстеження, інвентаризації, аналізу якості сировини, матеріалів і готової продукції, контрольного обміру виконаних робіт, опитування, перевірки дотримання трудової дисципліни, контрольного запуску сировини і матеріалів у виробництво, перевірки технічного стану машин і обладнання тощо, - з іншого боку.

Поряд з ревізією і перевіркою формами державного фінансового контролю є стандартизація, ідентифікація (державна реєстрація), ліцензування, експертиза, аудит і моніторинг (нагляд, спостереження).

Оскільки згідно з Новим тлумачним словником української мови, стандартизація – це запровадження єдиних типових форм організації, здійснення чогонебудь, то під стандартизацією, як формою державного фінансового контролю, треба розуміти контроль за дотриманням суб’єктами господарювання певних стандартів за допомогою затвердження форм фінансових і податкових розрахунків, звітів, декларацій та інших документів, пов’язаних із визначенням і наданням бюджетних асигнувань, субсидій, з обчисленням і сплатою податків, форм

234

повідомлення про відкриття або закриття банківських рахунків, звітів про виконання певного виду роботи (програми) тощо, а також термінів їх подання. Відхилення підконтрольних суб’єктів від цих форм і періодичності їх подання сигналізує про можливі порушення визначених державою норм, що є підставою для заборони надання бюджетних коштів, товарно-матеріальних цінностей і свідчить про доцільність здійснення більш поглибленого контролю в інших формах.

Стандартизація не потребує виходу на підконтрольний суб’єкт і є передусім формою контролю, притаманною центральним банкам, міністерствам фінансів, органам казначейства, податковим органам.

Ідентифікація (державна реєстрація) – це форма контролю, яка полягає у закріпленні за суб’єктами господарювання на певний час тільки їм належних реквізитів (назви, банківських рахунків, кодів за ЄДРПОУ тощо) з метою недопущення прийняття їх за іншу юридичну особу. Відсутність державної реєстрації суб’єкта господарювання є пересторогою щодо здійснення з ним якихось господарських операцій, попереджає про його вірогідну фіктивність і відсутність гарантій на випадок відшкодування спричинених ним збитків.

Наприклад, податкові органи для забезпечення контролю за надходженням податків та інших обов’язкових платежів у більшості країн ведуть державну реєстрацію платників податків. У такій же формі здійснюється контроль за обігом векселів, які видаються суб’єктами підприємницької діяльності для здійснення операцій з давальницькою сировиною у зовнішньоекономічних відносинах.

Національний банк України веде реєстр банків, їхніх філій і представництв, валютних бірж і фінансово-кредитних установ; Фонд державного майна України – облік і реєстр державних корпоративних прав; Державне казначейство – реєстри розпорядників коштів державного бюджету та державних позабюджетних фондів і зведений бухгалтерський облік руху коштів державного бюджету.

Контрольна функція ліцензування полягає в тому, що право на заняття певними видами діяльності держава надає лише тим суб’єктам господарювання, які мають відповідні матеріальні, трудові і фінансові ресурси, необхідні для її здійснення, до того ж на певний термін, переважно із встановленням додаткових умов, наприклад: подання додаткової звітності за певною формою, допуск до здійснення спеціалізованих технологічних і фінансових перевірок, проходження професійної перепідготовки тощо. Таким чином, під час ліцензування суб’єкт господарювання сам подає державному органу необхідні дані, обґрунтування і гарантії для порівняння їх з установленими вимогами (стандартами) на заняття такою діяльністю.

Експертиза – це дослідження якої-небудь справи, якогось питання з метою формулювання правильних висновків та оцінювання відповідного явища. Наприклад, Рахункова палата Верховної Ради України наділена правом проводити експертизу проектів Державного бюджету України, а також проектів законів та інших нормативних актів, міжнародних договорів України, загальнодержавних програм та інших документів, що стосуються питань державного бюджету і фінансів України.

235

Фінансовий аудит – це перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб’єктів господарювання з метою визначення достовірності їхньої звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам. Щоправда, існує і таке визначення аудиту, яке зводить його до перевірки фінансово-господарської та комерційної (зокрема, зовнішньоекономічної) діяльності, що проводиться за плату спеціалізованими госпрозрахунковими організаціями на договірних засадах і результати якої можуть використовуватися з метою оподаткування. В Україні таку форму контролю застосовують тільки аудитори й аудиторські фірми, а в інших країнах – і державні органи.

Водночас у світову практику вже давно увійшла така форма контролю, як аудит адміністративної діяльності, який ще називають операційним, управлінським аудитом або аудитом ефективності. Ця форма контролю суттєво відрізняється і від фінансового аудиту, і від ревізії. Обумовлено це тим, що метою фінансового аудиту і в Україні, і в більшості інших країн є оцінка достовірності бухгалтерського обліку і фінансової звітності, а метою адміністративного аудиту – оцінка рівня економічності, ефективності й результативності державних заходів, програм і діяльності структур, які підлягають контролю.

З огляду на обмеженість фінансових ресурсів, які сьогодні спрямовуються на реалізацію соціальних програм, така форма контролю впроваджується в практику роботи органів державної контрольно-ревізійної служби України.

Бюджетним кодексом органи державної контрольно-ревізійної служби наділено повноваженнями на здійснення контролю не тільки за цільовим, а й за ефективним використанням бюджетних коштів, тому пропонується ідентифікувати цю форму контролю як аудит ефективності.

Аудит ефективності – це форма контролю, яка становить сукупність дій зі збору та аналітичного опрацювання статистичних і звітних даних, матеріалів ревізій і перевірок, іншої публічної інформації, спрямованих на визначення рівня ефективності державних вкладень для реалізації запланованих державними (бюджетними) програмами цілей, встановлення чинників, які перешкоджають досягненню максимального результату у використанні певного обсягу трудових, матеріальних і фінансових ресурсів, та обґрунтування пропозицій щодо підвищення ефективності використання державних активів. Головною метою аудиту ефективності є визначення слабких місць в організації виконання державних програм, впливу цих недоліків на досягнення запланованих цілей та обґрунтування пропозицій щодо підвищення ефективності використання державних ресурсів.

Аудит ефективності, на відміну від ревізії, по-перше, не є формою суто фіскального контролю, бо його основне завдання не зводиться до виявлення фінансових порушень і розкрадань, встановлення винних у цьому осіб і притягнення їх до відповідальності; по-друге, він є більш функціональною, ширшою формою контролю, яка може базуватися на результатах ревізійних дій. Ця обставина свідчить про перевагу аудиту ефективності над ревізією, яку проводять державні органи, бо дає змогу залучати керівників та інших працівників

236

об’єктів контролю до пошуку слабких місць у виконанні ними державних програм.

Порівняно з іншими формами контролю найменш регламентовано моніторинг, який є системою спостереження (нагляду) органів державного контролю за дотриманням суб’єктами господарювання стандартів, норм і правил обігу фінансових та матеріальних ресурсів. Основні завдання моніторингу – виявлення ознак, що можуть свідчити про відхилення від принципів використання фінансових ресурсів (тобто про можливі порушення), шляхом аналізу офіційної й оперативної звітності, іншої постійної чи періодичної інформації про функціонування суб’єкта господарювання та звернення уваги керівництва останнього на ці ознаки з метою запобігання незаконним і неефективним витратам, втратам фінансових ресурсів, а також на недопущення порушення законодавства при прийнятті управлінського рішення.

На відміну від ревізії, перевірки чи аудиту моніторинг не є разовим контрольним заходом (який здійснюється у певний проміжок часу), про його здійснення не повідомляється підконтрольний об’єкт, за його результатами не складається документ за підписами контролерів і керівників суб’єктів господарювання. У моніторингу немає також обов’язкової для фінансового контролю звітності.

8.2. Органи бюджетного контролю, їх функції, права і завдання

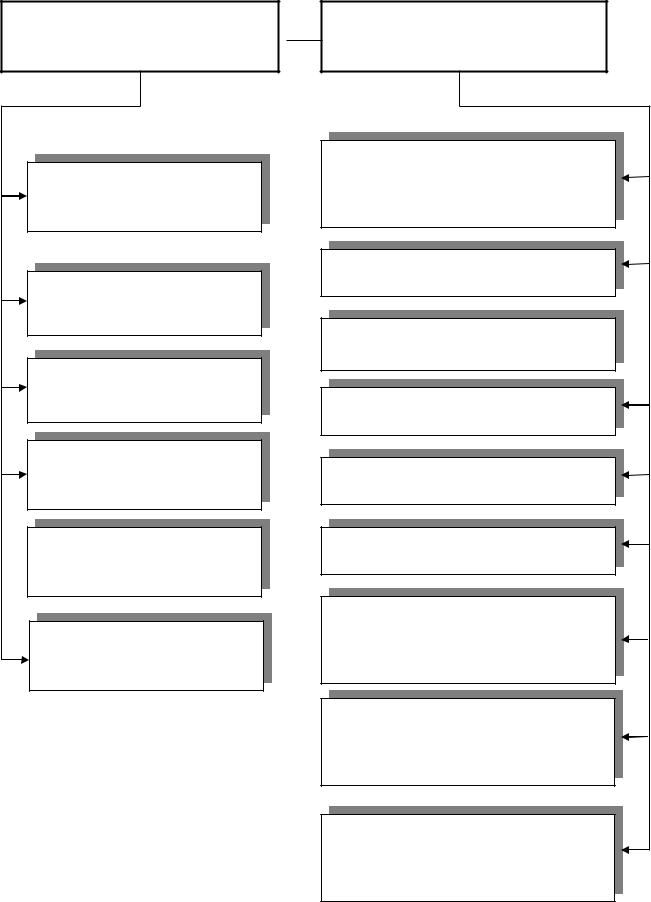

Державний бюджетний контроль здійснюється державними органами і включає загальнодержавний та відомчий контроль. Систему суб’єктів державного фінансового контролю відображено на рисунку 8.2* .

Загальнодержавний бюджетний контроль здійснюється державними органами державної влади, державного управління, фінансовим апаратом держави та міжгалузевими органами управління.

Верховна Рада України як найвищий орган законодавчої влади України контролює дотримання бюджетного законодавства на кожній стадії бюджетного процесу.

Питання про склад компетенції контролюючих органів є надзвичайно важливим як у науковому, так і в практичному значенні. Виходячи із законодавчих акцентів щодо контрольної функції держави, слід розрізняти конституційну загальну контрольну компетенцію (яку мають Президент України, народні депутати, Уповноважений з прав людини, Рахункова палата Верховної Ради України), міжгалузеву (місцеві державні адміністрації, Державна контрольноревізійна служба України, Державна податкова адміністрація України, Державне казначейство України, Фонд державного майна України та інші), галузеву (органи контролю за торговельною діяльністю, органи енергетичного, експортного, пробірного, геологічного та інші).

*Див.: Державний фінансовий контроль: ревізія та аудит: Інтегрований навчально-атестаційний комплекс /П.К. Германчук, І.Б. Стефанюк, Н.І. Рубан та ін. – К.: НВП «АВТ». – 424 с.

237

ЗАГАЛЬНИЙ КОНТРОЛЬ

Верховна Рада

Кабінет Міністрів

Національний банк

Міністерство фінансів

Фонд державного майна

Фонд державного майна

Інші органи виконавчої влади

СПЕЦІАЛІЗОВАНИЙ

КОНТРОЛЬ

Державний департамент фінансового моніторингу

Державна податкова служба

Державна контрольно-ревізійна  служба

служба

Державне казначейство

Рахункова палата

Державна митна служба

Державна комісія з цінних паперів та фондового ринку

Державна комісія з регулювання ринків фінансо-

вих послуг

Дирекція державних позабюджетних цільових фондів

Рис. 8.2. Система суб’єктів державного фінансового контролю в Україні

238