цивільно-правова 2 с / Аналіз ФГДП деякі матеріали / деякі матеріали для підготовки до заліку

.docxСистема інформаційного забезпечення фінансового аналізу

Інформація (від лат.— пояснення, викладення, повідомлення) — це сукупність корисних упорядкованих відомостей про процеси та явища зовнішнього світу, що є об'єктом збирання, реєстрації, зберігання, передавання та перетворення.

Інформація є одним із ресурсів, який може накопичуватися, реалізуватися, поновлюватися та (на відміну від інших ресурсів) у процесі використання не втрачає своїх якостей. Володіння повною, достовірною, актуальною та оперативною інформацією забезпечує прийняття ефективних управлінських рішень, уможливлює отримання ринкових переваг, знижує фінансовий ризик.

Розрізняють два поняття: дані, що отримують у результаті фіксації тим чи іншим способом змін у господарських процесах і явищах, та інформація, що накопичується шляхом відповідного оброблення даних. Поняття дані нерідко заміняється поняттям вхідна інформація, а інформація — поняттям результативна інформація. Якщо немає необхідності підкреслювати відмінність між даними та інформацією, ці поняття вживаються як синоніми.

У фінансовому аналізі використовується передусім економічна інформація, що є різновидом управлінської інформації. Економічна інформація — це економічні відомості, які відображають через систему натуральних, трудових і вартісних показників характер планової та фактичної виробничо-фінансової діяльності, причинні взаємозв'язки у системі управління.

У зв'язку з прискореним розвитком економічних систем, упровадженням досягнень науково-технічного прогресу, ускладненням господарських зв'язків обсяг інформації безперервно зростає. За оцінками вчених, обсяг інформації, необхідний для управління економічними і соціальними процесами, кожні 6—8 років подвоюється. Тому важливе значення мають мінімізація і раціональне використання інформації.

Цінність і своєчасність управлінського рішення значною мірою залежать від здатності управлінського персоналу підприємства у потрібний момент зібрати, проаналізувати та проінтерпретувати інформацію. Прийняття управлінських рішень пов'язане з постійним перетворенням інформації, управління використовується первинна вхідна інформація й одночасно формується результативна вихідна інформація, що є вхідною на інших стадіях управління.

Менеджер кожного рівня має свої потреби в результатах фінансового аналізу. Він повинен оцінити кількісний та якісний аспекти власних інформаційних потреб, знати інформаційні потреби керівництва і підлеглих. Вхідні дані потрібно "фільтрувати", відкидати зайву та залишати необхідну і водночас достатню інформацію для прийняття управлінських рішень.

З одного боку, за нестачі інформації важко розібратися в ситуації як слід, оцінити її та прийняти правильні рішення. З іншого — надлишковість інформації перешкоджає її швидкому обробленню, аналізу та узагальненню, в результаті чого можна дійти необґрунтованих висновків. Отже, для якісного управління необхідна оптимальна кількість достовірної інформації.

Для фінансового аналізу особливе значення має поділ інформації на відкриту і конфіденційну. Інформація, що міститься у бухгалтерській, фінансовій і статистичній звітності, виходить за межі підприємства, а отже, є відкритою (публічною). Інша інформація, що розробляється і використовується виключно в межах підприємства, становить його комерційну таємницю.

Під комерційною таємницею підприємства мають на увазі відомості, пов'язані з виробництвом, технологією, управлінням, фінансами та іншою діяльністю, що не є державною таємницею, розголошення (передача, витік), які можуть завдати шкоди його інтересам.

До відомостей, які не становлять комерційної таємниці, належать:

— установчі документи, документи, що дають змогу займатися підприємницькою діяльністю та її окремими видами;

— інформація за всіма встановленими формами державної звітності;

— документи, необхідні для перевірки, обчислення та сплати податків та інших обов'язкових платежів;

— відомості про чисельність і склад працівників, їх заробітну плату в цілому та за професіями і посадами, а також наявність вільних робочих

— інформація про забруднення навколишнього природного середовища, недотримання безпечних умов праці, реалізацію продукції, що завдає шкоди здоров'ю, а також інші порушення законодавства України і розміри заподіяних при цьому збитків;

— документи про платоспроможність;

— відомості про участь посадових осіб підприємства в кооперативах, малих підприємствах, спілках, об'єднаннях та інших організаціях, які займаються підприємницькою діяльністю;

— інші відомості, що відповідно до чинного законодавства підлягають оголошенню.

Інформаційна база формується відповідно до основних вимог до інформації, що використовується в аналітичних дослідженнях.

1. Аналітичність — інформація має відповідати потребам аналізу, тобто забезпечувати надходження даних саме про ті напрями діяльності та з тією деталізацією, що необхідна для всебічного вивчення фінансово-економічних явищ і процесів, виявлення впливу факторів і визначення резервів.

2. Об'єктивність (достовірність) — інформація має відповідати дійсності, відображати реальний стан господарських явищ і процесів.

3. Оперативність (своєчасність) — потрібна для проведення аналізу інформація має надходити до аналітика якомога швидше, що забезпечить можливість своєчасного реагування на перебіг господарських процесів та їх результати.

4. Раціональність передбачає, з одного боку, відсутність зайвих даних, а з іншого — їх повноту, достатність і різнобічність.

5. Зіставність (порівнюваність) забезпечує зацікавлених користувачів можливістю порівнювати інформацію за складом, у часі та просторі.

6. Єдність — дані можуть надходити з різних джерел, тому необхідно усунути можливу їх відмінність, а також дублювання джерел інформації.

7. Нейтральність передбачає відсутність в інформації суб'єктивних оцінок, адже вона не повинна надаватися вибірково з метою впливу на рішення користувачів.

8. Ефективність — система інформації має передбачати мінімум витрат на її збирання, оброблення, зберігання та використання, одночасно забезпечуючи всі потреби аналізу й управління.

Інформаційного базою для оцінювання фінансового стану підприємства є: баланс (форма № 1); звіт про фінансові результати {форма № 2); звіт про рух грошових коштів (форма 3); звіт про власний капітал (форма 4) примітки до звітів з показниками та поясненнями, що забезпечують деталізацію та обґрунтованість статей фінансових звітів; статистична звітність та оперативні дані.

Інформацію, яка використовується для аналізу фінансовою стану підприємств, за доступністю можна поділити на відкриту та закриту (таємну). Інформація, яка міститься в бухгалтерській та статистичній звітності, виходить за межі підприємства, а отже, є відкритою.

Підготовка інформаційної бази для проведення фінансового аналізу передбачає перевірку інформації за формою і змістом.

Перевірка інформації за формою встановлює:

— дотримання правил складання й оформлення звітності з погляду наявності всіх необхідних реквізитів (включаючи підписи відповідальних осіб);

— правильність арифметичних розрахунків і підсумків у формах звітності та інших джерелах інформації;

— узгодженість показників різних форм звітності;

— відповідність показників, перенесених з інших документів та звітності попередніх періодів;

— дотримання балансової залежності показників.

Проводячи перевірку інформації за формою, користуються засобами логічного й арифметичного контролю. Логічний контроль визначає наявність помилок, а арифметичний (технічний) встановлює їх кількісний розмір.

За перевірки інформації за змістом встановлюється, наскільки показники відповідають дійсності, фактичному стану справ на підприємстві. Висновок про відповідність інформації даним бухгалтерського обліку формулюється за результатами ревізії або аудиту.

Можливі помилки, що встановлені у процесі перевірки інформації, можуть бути наслідком недосконалої первинної реєстрації або наступного неточного оброблення даних. При цьому розрізняють випадкові і систематичні помилки. Небезпечними є саме систематичні помилки, що бувають несвідомими і свідомими, які виникають унаслідок зловмисного перекручування даних із метою заниження фінансових результатів, ухилення від оподаткування тощо.

Отже, достовірні джерела інформації — необхідна умова об'єктивності і високої якості аналітичної роботи, оскільки забезпечують доказову силу висновків, сформульованих за результатами фінансового аналізу.

Перевірка інформації за формою і змістом дає змогу розпочати безпосередньо аналітичні дослідження.

Аналіз фінансових результатів діяльності підприємства

Ефективність виробничої, інвестиційної і фінансової діяльності підприємства визначаться в досягнутих фінансових результатах.

У виробничо-фінансовій діяльності суб'єктів господарювання бере участь велика кількість взаємопов'язаних організаційних, трудових, матеріальних і фінансових факторів. Мета кожної о суб'єкта господарювання - якомога ефективніше використати ці фактори.

Ефективність використання факторів виробництва, зрештою, виявляється у фінансових результатах діяльності суб'єктів господарювання.

Економічний підсумок виробничої діяльності суб'єктів господарювання, що виражається у вартісній (грошовій) формі, є фінансовими результатами.

Структура формування загального фінансового результату в умовах ринкової економіки показана па рис

Прибуток (збиток) звітного періоду

Прибуток (збиток) від фінансово-господарської діяльності

Інші позареалізаційні доходи інші позареалізаційні видатки

Прибуток (збиток) від реалізації

Відсотки до виплати

Інші операційні доходи (витрати)

Рис. 8.1. Формування загального фінансового результату

Відсотки до виплати, що входять до складу прибутку, відображають суми процентів по облігаціях та депозитах.

Інші операційні доходи (витрати) являю і ь собою доходи чи витрати від операцій, пов'язаних з рухом майна підприємства, тобто основних засобів, запасів, цінних паперів і ото.

До складу інших позареалізаційних видатків входять:

суми уцінки виробничих запасів, ГП та товарів;

збитки від списання дебіторської заборгованості;

збитки від операцій за минулі роки, ній виявлені в звітному пері оо і.

Щоб управляти прибутком, необхідно проводити системну діагностику формування, розподілення та використання прибутку, який дозволить виявити резерви її росту.

До основних задач фінансової діагностики відносять:

оцінку прогнозу прибутку;

вивчення складу та структури прибутку в динаміці;

виявлення і кількісний вимір впливу факторів, що формують прибуток;

виявлення резервів росту прибутку;

розробка рекомендацій по найбільш ефективному формуванню та використанню прибутку.

Валовий дохід с узагальнюючим показником, який характеризує результати діяльності підприємств. Його розмір залежить від обсягу виробленої продукції та використаних на її виробництво матеріально-грошових ресурсів, крім тих, що використовуються на оплату праці.

Основними факторами підвищення валового доходу є збільшення обсягу виробництва продукції та зниження матеріально-грошових витрат.

Валовий дохід, створюваний на підприємстві, є джерелом оплати праці працівників сфери матеріального виробництва і накопичень, однією з форм яких є чистий дохід.

Чистий дохід - це частина вартості продукту, яка залишається після відшкодування витрат живої і уречевленої праці.

Таким чином, чистий дохід є додатковим продуктом, тобто це валовий дохід за вирахуванням коштів на оплату праці.

Чистий дохід, який створюється на підприємстві, поділяється на дві частини. Одна з них вилучається в дохід бюджету через механізм цін, друга залишається на підприємстві й визначається як різниця між вартістю продукції та витратами на її виробництво. Ця частина чистого доходу є чистим доходом підприємства.

Чистий дохід підприємства, у свою чергу, складається з реалізованого чистого доходу і чистою доходу, який залишається в залишках продукції, призначеної для внутрішньогосподарського використання.

Реалізований чистий дохід розраховується за проданою продукцією і тому тотожний прибутку підприємства, отриманого від продажу продукції.

Отже, прибуток - це частина чистого доходу, одна з його форм. Визначається він у встановленому порядку.

За розміром прибуток від продаж) продукції, хоч і тотожний реалізованому чистому доходу, однак, менший від чистого доходу підприємства на суму, що залишається в залишках продукції, використаної на внутрішньогосподарські потреби.

Крім прибутку від продажу на підприємствах розраховуються прибутки від основної, інвестиційної, фінансової діяльності, позареалізаційних операцій, загальний і чистий. Кожний з наведених видів прибутку розраховується за певною схемою і має власний розмір.

Загальний прибуток - це прибуток від продажу продукції і па надання послуг, реалізації інших цінностей і нематеріальних активів, інвестиційної та фінансової діяльності, (коригований на суму позареалізаційних (надзвичайних) доходів і витрат.

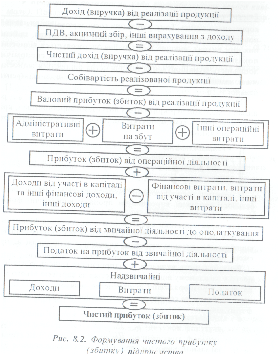

Чистий прибуток це частина загального прибутку після сплати з нього відповідних податків і платежів у бюджет.

Формування чистого прибутку показано на рис 8.2.

В умовах ринкової економіки чистин прибуток є основою економічного та соціальною розвитку підприємства. Постійне збільшення чистого прибутку не стале джерело фінансування розвитку виробництва, виплати дивідендів, створення резервних фондів, задоволення соціальних і матеріальних потреб працівників підприємства, благодійної діяльності. Чистин прибуток найважливіший показник для оцінювання виробничої та фінансової діяльності підприємств, оскільки відбиває ступінь його активності та фінансовою благополуччя, а також ефективність менеджменту. За чистим прибутком визначається прийнятний для інвестора рівень дохідності активів підприємства для порівняння з альтернативними варіантами напрямку інвестування (за умови порівнянною ризику). Постійне збільшення прибутку за умов припустимою ризику, тобто в разі залучення додаткових позикових коштів чи додаткового розміщення акцій, зміцнює конкурентні позиції підприємства па ринку капіталу.

Прибуток с найважливішим показником, який узагальнено характеризує виробничо-фінансову діяльність підприємства. В отриманому прибутку відображається виконання таких важливих якісних показників, як підвищення продуктивності праці, зниження собівартості та підвищення якості продукції, використання виробничих фондів. Прибуток є основним джерелом розширення основних і оборотних фондів, дієвим фактором, який стимулює (шляхом створення та використання фондів економічного стимулювання) до досягнення якомога вищих показників виробництва, джерелом доходів Державною бюджету.

Прибуток хоч і є результатом діяльності підприємства, однак, не характеризує рівень ефективності його діяльності, витрат, використаного майна. Тому у практиці господарювання для якнайповнішої оцінки ефективності діяльності підприємства, здійснених ним ви і раї, використання майна застосовується відносний показник рентабельність. Результативність та економічна доцільність функціонування підприємства оцінюється відносними показниками, до яких відноситься система показників рентабельності.

Підприємство вважається рентабельним, якщо доходи від реалізації продукції перекриваються витратами виробництва і, крім і от о, утворюють суму прибутку, достатню для нормального його функціонування.

Рентабельність - це відносний показник інтенсивності виробництва, який характеризує рівень прибутковості (окупності І відповідних складових процесу виробництва або сукупних витрат підприємства.

У практиці господарювання обчислюються показники рентабельное іі продукції, виробництва, продажу, виробничих фондів, вкладень (капітал)) у виробництво та ін.

Для характеристики ефективності використання фінансових ресурсів розраховується рентабельність вкладень усіх коштів у виробити во, власних вкладень, вкладень в акції інших підприємець тощо.

Рентабельність вкладень у підприємство (рівень рентабельності) у загальному вигляді визначається за вартістю всього майна, яке с в розпорядженні підприємства, шляхом ділення загальною прибутку на середньорічний загальний підсумок балансу за формулою:

R= П/ПБ

де П- загальний прибуток, грн; ПБ - підсумок балансу.

Рентабельність вкладень відображає ефективність використання всіх вкладень підприємства у виробництво і показує, скільки копійок прибутку припадає па кожну гривню фінансових вкладень.

Рентабельність власних вкладень визначається відношенням чистого прибутку до середньорічної суми власних коштів, розрахованої за балансом (без інвестицій і незавершеного будівництва).

Рентабельність довгострокових фінансових вкладень підприємств (вкладень в акції та інші цінні папери, вкладень у вигляді пайової участі в інших підприємствах) визначається відношенням суми доходів від цінних паперів і пайової участі в інших підприємствах до загального обсягу довгострокових фінансових вкладень.

Основні показники рентабельності наведені у таблиці 8.1.

Таблиця 8.1 Основні показники рентабельності

|

Рентабельність |

Формула для розрахунку |

|

/. Реалізованої продукції за операційним прибутком |

Операційній прибуток / Чиста виручка від реалізації |

|

2. Реалізованої продукції за прибутком від реалізації |

Прибуток від реалізації / Чиста виручка від реалізації |

|

3. Реалізованої продукції за чистим при бутком |

Чистий прибуток / Чиста виручка від реалізації |

|

4. Капіталу (активів) |

Чистий прибуток / Актив балансу |

|

5. Власного капіталу |

Чистий прибуток / Власний баланс |

|

6. Інвестицій |

Валовий прибуток / Власний капітал + Довгострокові зобов'язання |

Показник рентабельності виробництва знаходиться в прямій залежності від рентабельності продукції й оберненій залежності від зміни фондоємності продукції.

Підвищення рентабельності продукції забезпечується переважно зниженням собівартості одиниці продукції. Чим краще використовуються основні виробничі фонди, тим нижче фондоємність, вище фондовіддача і внаслідок цього відбувається зростання показника рентабельності виробництва. При поліпшенні використання матеріальних обігових коштів знижується їхній розмір, що припадає на 1 гривню реалізованої продукції. Отже, чинники

прискорення оборотності матеріальних оборотних коштів є одночасно чинниками росту рентабельності виробництва.

Розрахунок вказаних показників рентабельності, їх аналіз дають змогу керівникам суб'єктів господарювання і підприємцям орієнтуватися у вирішенні економічних питань, веденні господарства та вжитті необхідних заходів поліпшення господарювання.

Найважливішим показником фінансового стану підприємства є його забезпеченість власними обіговими коштами та ефективність їх використання.

У кожного підприємства для забезпечення нормального процесу виробництва має бути відповідна кількість оборотних активів. Розмір цих активів на певному підприємстві пов'язаний як з обсягом виробництва, так і зі швидкістю їх обороту. Розширення обсягів виробництва потребує збільшення обігових коштів. Прискорення ж оборотності оборотних активів, навпаки, призводить до зменшення їх кількості, то необхідна для забезпечення нормального процесу виробництва. В останньому випадку підвищується ефективність використання оборотних активів, які вкладаються у виробництво.

Тому аналіз забезпеченості підприємства обіговими коштами і ефективності їх використання мас суттєве значення для діагностики фінансових результатів діяльності підприємства.

Забезпеченість підприємства власними оборотними активами визначається порівнянням їх фактичної наявності, що визначається за балансом на відповідну звітну дату, зі встановленим норма швом (плановою потребою). При перевищенні фактичної наявності над встановленим нормативом у підприємства утворюється надлишок власних оборотних активів, а при перевищенні встановлених нормативів над фактичною наявністю оборотних активів, навпаки, утворюється їх нестача. Наявність як надлишку, так і нестачі оборотних активів негативно впливає па фінансову діяльність підприємства.

Отже, економічна суть фінансової результативності може бути розкрита тільки через характеристику системи показників. їх загальний сенс це визначення суми прибутку з однієї гривнівкладеного капіталу.

Коефіцієнт доходності (або рентабельність всього капіталу). Показує скільки чистого прибутку отримано з 1 три. вартості майна:

Кд = Пч/М *100%

де Пч - чистий або балансовий прибуток; М - вартість майна.

Коефіцієнт ефективності використання власних коштів. Показує частку чистого прибутку у власних коштах підприємства:

Квк = Пч /ВК *100%

де ВК - власні кошти.

Перший коефіцієнт (доходності) порівнюється з другим (ефективності використання власних коштів) і різниця цих показників характеризує залучення зовнішніх джерел фінансування.

Рентабельність виробничих фондів.

Rоф = Пч / ОФ ср *100%

Де ОФср - середньорічна вартість основних фондів.

Рентабельність обсягу продаж. Це модифікований показник рентабельності продукції.

Rп = Пч / Вр *100%

де Вр - виручка від реалізації продукції.

Першим етапом діагностики фінансових результатів є оцінка рентабельності обсягу продаж і розрахунок факторів, які впливають на її стан. З цією метою модифікують формулу розрахунку рентабельності продаж (8.5) таким чином:

Rп = Пч / Вр *100% = (Вр-Ср) /Вр*100%

де Ср собівартість реалізації, до якої ще включають комерційні та управлінські витрати.

Дана формула вказує на те, що підвищення рентабельності продукції забезпечується переважно зниженням собівартості одиниці продукції.

Другим етапом діагностики є оцінка впливу рентабельності окремих виробів на загальну рентабельність реалізованої продукції.

Діагностика проводиться в такій послідовності:

1. Визначається питома вага кожного виду продукції в загальному обсязі реалізації (І).

2. Розраховують індивідуальні показники рентабельності окремих видів продукції за формулами:

- рентабельність окремих видів продукції: Rпр = Под/ Сод *100% або

- рентабельність одного виробу: Rпр = Ці - Сі/ Сі *100%

де Под СОД - відповідно прибуток і собівартість в розрахунку на одиницю продукції; Ці та Сі) відповідно ціна та собівартість і-го виду продукції (виробу).

3. Визначають вплив рентабельності окремих видів на її середній рівень для всієї продукції. Пункт (1 х 2).

4. Визначають вплив, пов'язаний зі зміною індивідуальної рентабельності продукції:

(Rзв – Rпл)* Ізв

де Rзв та Rпл - відповідно показники рентабельності за звітний та плановий період; Ізв - частка виробів у загальному обсязі реалізації в звітному періоді (пункт 1).

5. Визначають вплив структурного фактора: (Ізв – І пл)* Rпл

Отже, провівши діагностику фінансових результатів, яка включає розрахунок показників прибутковості і рентабельності ми можемо перейти до діагностики фінансового стану підприємства.

Діагностика фінансового потенціалу підприємства

Ринкові умови господарювання вимагають вміння оцінювати стан як свого підприємства так н існуючих потенційних конкурентів, а також здійснювати моніторинг фінансово-господарського стану діяльності підприємства. Фінансовий стан відображає рівень збалансованості окремих структурних елементів активів і капіталу підприємства, а також рівень ефективності їх використання.

Фінансовий потенціал підприємства визначає конкурентоздатність, можливості ділового співробітництва, оцінює наскільки гарантовані економічні інтереси самого підприємства і його партнерів у фінансовому і виробничому відношенні.

Перехід до ринкової економіки вимагає від підприємства підвищення ефективності виробництва, конкурентоздатності продукції і послуг на основі впровадження досягнень науково-технічного прогресу, ефективних форм господарювання і управління виробництвом, активізації підприємництва тощо.

Все це разом визначає важливість контролю за станом господарської діяльності підприємств з погляду дії зовнішніх та внутрішніх факторів його діяльності та визначення його потенціалу стійкого розвитку. Тобто з допомогою методів та прийомів фінансового моніторингу виробляються стратегія і тактика розвитку підприємства, розробляються плани й управлінські рішення, здійснюється контроль за їх виконанням, виявляються резерви підвищення ефективності виробництва, оцінюються результати діяльності підприємства, його підрозділів і працівників.

З позицій фінансового менеджменту моніторинг стану підприємства можна розглядати як функціональну підсистему, яка містить такі функції управління: прогнозування, планування, облік, контроль, аналіз та оцінка показників фінансово-господарського стану підприємства.

Моніторинг можна охарактеризувати як систему інформування про стан досягнення стратегічних та тактичних и ідей підприємства, відхилення прогнозованих та планованих показників стану підприємства від заданих значень, розрахунок аналітичних показників аналізу та оцінки фінансового стану підприємства, показників стану підприємства в галузі та рийках товарних та фінансових [2].