Metodichki_4-5_kurs / Ценообразование (26-27-4)

.pdfРОССИЙСКИЙГОСУДАРСТВЕННЫЙОТКРЫТЫЙ ТЕХНИЧЕСКИЙУНИВЕРСИТЕТПУТЕЙСООБЩЕНИЯ

26/27/4

Одобренокафедрой |

Утверждено |

«Экономика, финансы |

деканомфакультета |

иуправлениенатранспорте» |

«Экономический» |

ЦЕНООБРАЗОВАНИЕНАТРАНСПОРТЕ

Рабочаяпрограмма изаданиенаконтрольнуюработусметодическимуказаниями

длястудентовV курса

специальности 080502ЭКОНОМИКАИУПРАВЛЕНИЕНАПРЕДПРИЯТИИ

(ЖЕЛЕЗНОДОРОЖНЫЙТРА НСПОРТ)(Э)

М о с к в а — 2 0 0 7

Программасоставленанаоснованииучебнойпрограммыданнойдисциплины, составленнойвсоответствиисгосударственными требованиямикминимумусодержанияиуровнюподготовкиэкономистапоспециальности080502 (Э).

Составители: канд. экон. наук, доц. С.С. Минеева; ст. преп. С.А. Серин

Рецензент — канд. экон. наук, проф. Н.В. Федотова

ЦЕНООБРАЗОВАНИЕНАТРАНСПОРТЕ Рабочаяпрограмма

изаданиенаконтрольнуюработусметодическимуказаниями

Редактор Д.Н.Тихонычев

Компьютернаяверстка Г.Д. Волкова

Тип. зак. |

Изд. зак. 291 |

Тираж5 000 экз. |

Подписановпечать |

ГарнитураTimes. |

Офсет |

Усл. печ. л. 1,75 |

|

Формат60×901/ |

|

|

16 |

|

|

|

ИздательскийцентрРГОТУПСа, 125993, Москва, Часоваяул., 22/2

Участокоперативнойпечати, 125993, Москва, Часоваяул., 22/2

© Российский государственный открытый технический университет путей сообщения, 2007

1. ЦЕЛЬИЗУЧЕНИЯДИСЦИПЛИНЫ

Спереходомнарыночныеотношениякардинальноменяется значениеценывэкономическихпроцессах. Впроцессерыночных отношенийценепринадлежитключеваяроль.

Тарифынажелезныхдорогахпредставляютсобойценыплати сборов, взимаемыхзаперевозкугрузов, пассажиров, грузобагажа идругиеуслуги. Уровеньтарифовопределяетдоходыжелезных дорогивтожевремясущественнымобразомвлияетнаценывсех товаровиуслуг, этоопределяетсодержаниедисциплины, включающеетеоретическиевопросыценообразования, особенностиценообразованиянажелезнодорожномтранспорте.

2. ТРЕБОВАНИЯКУРОВНЮОСВОЕНИЯ СОДЕРЖАНИЯДИСЦИПЛИНЫ

Изучив дисциплину, студент должен:

2.1Иметь представление об основных направлениях совершенствованиятарифнойполитикинаж. д. транспорте.

2.2Иметьтвердыезнаниявобластитеорииценообразования, методикипостроенияценнапродукцию, основпостроениятарифов нажелезнодорожномтранспорте,принципыихклассификацию,роль издержек, налоговиприбыливформированииж. д. тарифов.

2.3Уметьиспользоватьполученныезнанияприизучениидисциплинэкономическогокомплекса.

2.4.Обладатьнавыкамисамостоятельного изученияианализановыхразработоквобластипостроенияж. д. тарифов.

3.ОБЪЕМДИСЦИПЛИНЫИВИДЫУЧЕБНОЙ РАБОТЫ

Вид учебной дисциплины |

Всего часов |

Курс — V |

Общая трудоемкость дисциплины |

90 |

|

Лекции |

8 |

|

Практические занятия |

4 |

|

Самостоятельная работа |

63 |

|

Контрольная работа |

15 |

1 |

Вид итогового контроля |

|

Экзамен |

3

4.СОДЕРЖАНИЕДИСЦИПЛИНЫ

4.1РАЗДЕЛЫ ДИСЦИПЛИНЫ И ВИДЫ ЗАНЯТИЙ

№ |

Раздел дисциплины |

Лекции, ч |

Практические |

п/п |

|

|

занятия, ч |

1 |

Раздел Ι. Теоретические основы |

3 |

|

|

ценообразования |

|

|

2 |

Раздел ΙΙ. Ценообразование на |

5 |

4 |

|

транспорте |

|

|

4.2 СОДЕРЖАНИЕ РАЗДЕЛОВ ДИСЦИПЛИНЫ

Раздел I. Теоретические основы ценообразования

Тема 1. Цена как экономическая категория. Система цен, их классификация.

Теоретическиеосновыцены. Отличиеформированияценвусловияхрынкаивплановойэкономике. Факторы, влияющиенаформированиецены.Функциицены.Системацен.Классификацияцен.[6]

Тема 2. Формирование цен в условиях рынка. Ценообразование на рынках различного типа.

Взаимодействияцены, спросаипредложения. Рыночная(равновесная) цена. Эластичностьспроса. Факторы, определяющиеуровеньцен. Видыконкурентнойсреды. Ценоваяинеценоваяконкуренция.

Ценообразованиевзависимостиотконкурентнойструктуры рынка(свободнаяконкуренция, монополистическаяконкуренцияи чистаямонополия). Порядокценообразования.[6]

Раздел II. Ценообразование на транспорте

Тема 3. Ценообразование на железнодорожном транспорте.

Особенностипоказателейпродукциинаж. д. транспорте. Систематарифовнаперевозкигрузовж. д. транспортом. Ихкраткая характеристика. Классификациятарифов: общие, накопительные, льготные, местные, договорные. Видытарифов: повагонные, на

мелкиеотправки, дляконтейнеров, нарельсовыйподвижнойсостав. Дифференциациятарифоввзависимостиотгрузовойипассажирскойскорости.

Принципыпостроениятарифовнадвухставочнойоснове. Порядокопределенияпровозныхплатисборов— таксировка.

Государственноерегулированиетарифовж. д. транспорта. Сфера ихприменения. Видыдоговорныхтарифовипорядокихоформления. Основныенаправлениясовершенствованиятарифнойполитикинаж. д. транспорте.[10]

Тема 4. Себестоимость и ее значение для ценообразования на ж. д. транспорте.

Издержкипроизводстваиобращения— фактор, влияющийна формированиецены. Составзатрат, включаемыхвсебестоимость всоответствиисНалоговымкодексомРФчастьII гл.25. Классификациязатратпоэкономическомусодержанию, покалькуляционнымстатьям, поспособуотнесениязатратнавидыпродукции(работ, услуг), взависимостиотобъемапроизводства(перевозок), а такжеотдальностиперевозокидр.[9]

Тема 5. Прибыль, налоги, их роль в формировании железнодорожных тарифов.

Прибыльвусловияхрынка. Рольприбыливформированиижелезнодорожныхтарифов. Формированиеприбылиподвоздействиемрациональногоиспользования: материальных, трудовыхифинансовыхресурсов. Регулированиеж. д. тарифоввпериодперехода крынку, степеньгосударственногорегулированияж. д. тарифов. Взаимодействиетарифовиналогов. Платежииотчисления, включаемыевсоставматериальныхзатрат(отчислениянавоспроиз- водствоматериально-сырьевойбазы, рекультивациюземли, плата заводуидр.). Отчислениявовнебюджетныефонды (отчисления насоциальныенужды). Налогиисборы, включаемыевсебестоимостьпродукциипоэлементу«Прочиезатраты» (платежизапредельнодопустимыесбросы, выбросызагрязняющихвеществ, отчислениявдорожныйфонд, земельныйналог, налогнарекламу, таможенныепошлины, государственныепошлиныидр.). Влияние

4 |

5 |

наж. д. тарифыналоганаприбыль, налоганадобавленнуюстоимость, акцизов. [6]

Тема 6. Тарифы на перевозки, как фактор управления доходами железнодорожного транспорта.

Доходыотосновнойдеятельностиж. д. транспорта(перевозка грузов и пассажиров). Доходы от других видов деятельности на ж. д. транспорте. Влияниенадоходыобъемаперевозокижелезнодорожныхтарифов. Дифференциациятарифовпогруппампотребителейтранспортныхуслугвзависимостиотэластичностиихспроса. Государственноерегулированиеисаморегулированиетарифов

вразличныхсегментахрынкаперевозокгрузов.[10]

4.3ПРАКТИЧЕСКИЕЗАНЯТИЯ

№ |

№раздела |

Наименование практических занятий |

п/п |

дисциплины |

|

1 |

ΙΙ |

Ценообразование в зависимости от конкурент- |

|

|

ной структуры рынка (свободная конкуренция, |

|

|

монополистическая конкуренция и чистая |

|

|

монополия). Порядок ценообразования. Госу- |

|

|

дарственное регулирование тарифов ж.д. |

|

|

транспорта. Сфера их применения. Виды |

|

|

договорных тарифов и порядок их оформления. |

|

|

Основные направления совершенствования |

|

|

тарифнойполитики на ж. д. транспорте. |

|

|

Государственное регулирование и саморегули- |

|

|

рование тарифов в различных сегментах рынка |

|

|

перевозок грузов |

5. САМОСТОЯТЕЛЬНАЯРАБОТА

Контрольнаяработа

6. УЧЕБНО-МЕТОДИЧЕСКОЕОБЕСПЕЧЕНИЕ ДИСЦИПЛИНЫ

6.1. РЕКОМЕНДУЕМАЯЛИТЕРАТУРА

Основная

1. Ценыиценообразование: Учеб. длявузов/ Подред. д-рэкон. наук В.Е. Есиповаизд. 4-е, доп. — Питер, 2004.

2.Ценообразование и налогообложение: Уч. пос. / Под ред. И.К. Салимжанова— изд. 4-е, доп.е— М.: Финстатинформ, 2003.

3.Смехова Н. Г. , Купоров А. И. , Кожевников Ю. Н. Себестоимостьжелезнодорожныхпревозок: Электронный учебникдлявузовжелезнодорожноготранспорта— М.: Мар-

шрут, 2003.

4.Герасименко В. В. Ценообразование. Уч. пос. — М.:

Инфра-М, 2005.

5.Терешина Н. П. , Лапидус Б. М. , Трихунков М. Ф. Экономикажелезнодорожноготранспорта:Электронныйучебникдля вузовжелезнодорожноготранспорта— М.: Марш-

рут, 2005.

Дополнительная

6.ГражданскийкодексРоссийскойФедерации. — М.: Юридическаялитература, 2006.

7.НалоговыйкодексРоссийскойФедерации. — М.: Юридичекаялитература, 2006.

8.Федеральный закон РФ от 25.08.95 г. № 153-Ф3 «О Федеральномжелезнодорожномтранспорте».

9.ФедеральныйзаконРФот17.08.95 г. №147-Ф3 «Оестественныхмонополиях».

10. Опорядкерегулированиятарифовиставоксборовнажелезнодорожномтранспорте: ПостановлениеПравительстваРФ от08.04.97 г.

11.Экономические проблемыуправления железнодорожным транспортомРоссиивпериодстановлениярыночныхотношений» / Подред. Б.М. Лапидуса. — М.: Издательствомосковскогоуниверситета, 2000

12. Журналы«Экономикатранспорта», «РЖД-Партнер» 2004– 2006 гг.

6 |

7 |

|

7. ЗАДАНИЕНАКОНТРОЛЬНУЮРАБОТУ |

7. |

Факторы, оказывающиевлияниенаспросипредложение. |

|

Длясамостоятельногозакреплениятеоретическогоматериала |

8. |

Зависимостьэластичностиспросаотцены. |

||

9. |

Рольценыприценовойинеценовойконкуренции. |

|||

студентампредлагаетсявыполнитьконтрольныезадания. |

10. |

Особенностиценообразованияприсвободнойконкуренции |

||

1. В контрольной работе студент отвечает письменно на три |

|

(нарынкемонополистическойконкуренции, нарынкечис- |

||

вопросаповариантам, указаннымвзадании. Дляписьменныхот- |

|

тоймонополии). |

||

ветовнавопросынеобходимоизучитьизаконспектироватьтребу- |

11. |

Информация, необходимаядляпринятиярешенияпоценам, |

||

емыйматериализрекомендованнойучебнойлитературы. Номера |

|

иеерольприустановлениицены. |

||

контрольныхвопросов, указанныхвтабл. 1, соответствуютдвум |

12. |

Неразрывнаясвязьмеждууровнемцен, издержкамиипри- |

||

последнимцифрамучебногошифрастудента. |

|

былью. |

||

Порядокрешениязадачвконтрольныхработахдетальноопи- |

13. |

Принципыгруппировкизатратпоэкономическимэлементам |

||

санвметодическихуказаниях. |

|

напроизводствоиреализациюпродукции. |

||

Контрольнаяработадолжнабытьнаписаначеткимпочеркоми |

14. |

Цельделениязатратнапостоянныеипеременные. |

||

оформлена. Страницынеобходимопронумероватьиоставитьполя |

15. |

Необходимостьклассификациизатратпокалькуляционным |

||

длязамечанийрецензента. Вконцеработыследуетпривестиспи- |

|

статьям. |

||

сокиспользованнойлитературы. |

16. |

Цельисодержаниегосударственногорегулированияцен. |

||

Контрольнуюработупроверяетпреподаватель, послечегоона |

17. |

Методыпрямогорегулированияцен. |

||

защищаетсястудентом. Присобеседованиистудентподтвержда- |

18. |

Характеристикакосвенныхметодоврегулированияцен. |

||

етсвоюспособностьсамостоятельновыполнятьзаданиепосоот- |

19. |

Систематарифовнажелезнодорожномтранспорте. |

||

ветствующемувариантуисходныхданных, умениеясноизложить |

20. |

Видытарифовприменяемыхнажелезнодорожномтранспорте. |

||

экономическоесодержаниепонятий,терминов,определений,исполь- |

21. |

Методыпостроениятарифовнажелезнодорожномтранс- |

||

зованныхвметодическихуказанияхпорешениюзадачивответах |

|

порте. |

||

навопросы. Студентдолженпоказатьумениевыполнятьрасчеты |

22. |

Видыдоговорныхтарифов, порядокихоформленияисферы |

||

порассмотреннымметодамдляпроизвольныхвариантовисход- |

|

применения. |

||

ныхданных, знатьипониматьэкономический смыслвычислитель- |

23. |

Основныенаправлениясовершенствованиятарифнойполи- |

||

ныхприемоврешениязадач. |

|

тикинажелезнодорожномтранспорте. |

||

|

ВОПРОСЫ |

24. |

Рольприбыливформированиижелезнодорожныхтарифов. |

|

|

25. |

Необходимостьрациональногоиспользования: материаль- |

||

1. Принципиальныеразличияформированияценвусловияхрын- |

||||

|

ных, трудовыхифинансовыхресурсов. |

|||

|

каивплановойэкономике. |

26. |

Государственноерегулированиежелезнодорожныхтарифов. |

|

2. |

Функциицены. |

27. |

Взаимодействиетарифовиналогов. |

|

3. |

Системацен. |

28. Налогиисборы, включаемыевсебестоимостьпродукциипо |

||

4. Основныевидыценвзависимостиотобслуживаемыхими |

|

элементупрочихзатрат, иихвлияниенауровеньжелезно- |

||

|

отраслейисфернародногохозяйства. |

|

дорожныхтарифов. |

|

5. Элементыоптовойценыпредприятия,оптовойценыпромыш- |

29. Влияниенажелезнодорожныетарифыналоганаприбыль, |

|||

|

ленностиирыночнойцены. |

|

налоганадобавленнуюстоимость. |

|

6. Характеристикавидовценпостепениихсвободыотвоз- |

30. Особенности расчетасебестоимости напредприятиях же- |

|||

|

действиягосударства. |

|

лезнодорожноготранспорта. |

|

8 |

9 |

31. Государственноерегулированиеценвестественныхмонополиях.

32.Доходы. Какониопределяютсянажелезнодорожномтранспортеиотчегоонизависят.

33.Определениедоходовотпассажирскихперевозок.

34.Определениедоходовотгрузовыхперевозок.

35.Принципдифференциациитарифовпогруппампотребителей транспортныхуслуг.

36.Саморегулированиетарифоввразличныхсегментахрынка перевозокгрузов.

37.Доходы, несвязанныесосновнойдеятельностьюжелезных дорог.

38.Путиувеличениядоходовжелезныхдорог.

39.Влияниетарифовнаперевозкугрузовнадоходыжелезных дорог.

40.Сфераприменениядоговорныхтарифовнажелезнодорож-

номтранспорте.

41. Путиувеличениядоходовотпассажирскихперевозок.

42.Дифференциациятарифоввзависимостиотскоростиперевозок.

РЕШЕНИЕ ЗАДАЧ

I. ТЕОРЕТИЧЕСКИЕОСНОВЫЦЕНООБРАЗОВАНИЯ

Задача 1

Определитьсвободнуюрозничнуюценутовараирассчитатьее структуру, исходяизследующихданных:

себестоимостьизделия |

— С |

рентабельность |

— R |

наценкаоптовойорганизации |

— H |

налогнадобавленнуюстоимость |

— N |

акциз |

— A (процент |

|

ототпускнойцены |

|

предприятия) |

торговаянадбавка |

— T |

Исходныеданныедлярешениязадачиприведенывтабл. 2.

блица 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

10,26,37 |

4,22,32 |

14,33,42 |

8,22,33 |

2,17,28 |

12,27,38 |

6,26,33 |

16,25,28 |

10,24,38 |

4,23,33 |

|

Та |

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

9,25,36 |

3,21,31 |

13,32,41 |

7,21,32 |

1,21,42 |

11,26,37 |

5,25,32 |

15,24,42 |

9,23,37 |

3,22,32 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

8,24,35 |

2,20,30 |

12,31,40 |

6,20,31 |

16,20,41 |

10,25,36 |

4,24,31 |

14,23,41 |

8,22,36 |

2,21,31 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Предпоследняя цифра учебного шифра |

7 |

7,23,34 |

1,19,29 |

11,30,39 |

5,19,30 |

15,19,40 |

9,24,35 |

3,23,30 |

13,22,40 |

7,21,35 |

11,20,30 |

Контрольные вопросы |

6 |

6,22,33 |

16,18,28 |

10,28,38 |

4,18,29 |

14,18,39 |

8,23,34 |

2,22,29 |

12,21,39 |

6,18,34 |

16,19,29 |

|

5 |

5,21,32 |

15,17,42 |

9,27,37 |

3,17,28 |

13,27,38 |

7,22,33 |

1,21,28 |

11,20,38 |

5,19,33 |

15,18,28 |

||

4 |

4,20,1 |

14,30,41 |

8,26,36 |

2,37,42 |

12,26,37 |

6,21,32 |

16,20,42 |

10,19,37 |

4,18,32 |

14,17,42 |

||

|

3 |

3,19,30 |

13,29,40 |

7,25,35 |

1,36,41 |

11,25,36 |

5,20,31 |

15,19,41 |

9,18,36 |

3,17,31 |

13,27,41 |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

2,18,29 |

12,28,39 |

6,24,34 |

16,35,40 |

10,24,35 |

4,19,30 |

14,18,40 |

8,17,35 |

2,27,30 |

12,26,40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

1,17,28 |

11,27,38 |

5,23,33 |

15,34,39 |

9,23,34 |

3,18,29 |

13,17,39 |

7,27,34 |

1,26,29 |

11,25,39 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Последняя цифра учебного шифра |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

11 |

Таблица 2

Исходные данные к задаче 1

|

Вариант контрольной работы (последняя цифра |

|||||||||

Показатель |

|

|

учебного шифра студента) |

|

|

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

Себестоимость |

|

|

|

|

|

|

|

|

|

|

изделия |

50 |

55 |

60 |

51 |

62 |

57 |

63 |

54 |

59 |

52 |

С, тыс. руб. |

|

|

|

|

|

|

|

|

|

|

Рентабельность R, |

19 |

20 |

25 |

18 |

17 |

15 |

21 |

22 |

20 |

23 |

% |

|

|

|

|

|

|

|

|

|

|

Наценка оптовой |

|

|

|

|

|

|

|

|

|

|

организации |

10 |

11 |

12 |

9 |

13 |

9 |

14 |

10 |

12 |

11 |

Н, тыс. руб. |

|

|

|

|

|

|

|

|

|

|

Торговая надбавка |

15 |

12 |

14 |

13 |

10 |

11 |

16 |

12 |

15 |

14 |

Т, тыс. руб. |

|

|

|

|

|

|

|

|

|

|

Методические указания к задаче

Длярешенияданнойзадачинеобходимознатьструктуруоптовойценыпредприятия, оптовойценыпромышленностиирозничной цены.

Оптовыеценыпредприятия— ценыизготовителяпродукции, покоторымониреализуютеепотребителям(другимпредприятиямиорганизациям). Реализуясвоюпродукцию, предприятияили фирмыдолжнывозместитьсвоииздержкипроизводстваиреализациииполучитьтакуюприбыль, котораяпозволилабыимфункционироватьвусловияхрынка.

Оптоваяценапредприятиявключаетвсебяследующиесоставляющие: издержки(себестоимостьпроизводстваиреализации), прибыль, акциз(дляподакцизныхвидовпродукции) иналогнадобавленнуюстоимость(НДС). Приэтомсуммаиздержек(себестоимостипроизводстваиреализации) иприбылиобразуетотпускную ценупредприятиябезакцизаиНДС.

Акциз— этокосвенныйналогнапотребителя, включаемыйв ценутовара. Акцизуплачиваетвбюджетпредприятие-производи- тельподакцизнойпродукции. Акцизустанавливаетсявпроцентахк

отпускнойценепредприятия. Переченьтоваров, облагаемыхакцизом, строгоограничендействующимзаконодательством.

НДС— такжекосвенныйналогнапотребителя, включаемыйв ценутовара. Онустанавливаетсявпроцентахкотпускнойценепредприятия. Предприятие-производительпродукцииуплачиваетвбюд- жетразницумеждуНДСотпокупателейиНДС, уплаченнымпоставщикамматериалов, топлива, электроэнергии, услугиработ, использованныхприпроизводствепродукции.

Рентабельность представляет собой доходность (прибыльность) предприятия. Ееуровеньопределяетсяпроцентнымсоотношениеммеждувеличинойприбылиотреализациипродукции(работ, услуг) и себестоимостью производства и реализации этой продукции(работ, услуг):

R= П100%,

С

где П— прибыльотреализации, приходящаясянаединицупроизведеннойиреализованнойпродукции(работы, услуги); С— себестоимостьединицыпродукции(работ, услуг).

Такимобразом, прибыльпредприятия, приходящаясянаединицупроизведеннойиреализованнойпродукции, можетбытьопределенапоформуле:

П = С R . 100%

Оптовые цены промышленности — цены, по которым пред-

приятияиорганизации-потребителиоплачиваютпродукциюсбыто- вым(оптовым) организациям.

Оптовая цена промышленности включает в себя следующие составляющие: оптоваяценапредприятия(безНДС), оптово-сбы- товаянаценка(суммаиздержекснабженческо-сбытовыхилиоп- товыхорганизацийиизприбыли), НДС.

Розничные цены — цены, по которым товары реализуются в розничнойторговойсетинаселению.

12 |

13 |

Розничная цена включает в себя следующие составляющие: оптоваяценапромышленности(сНДС), торговаянадбавка(сумма издержекобращенияторговыхорганизацийиихприбыли), НДС, рассчитанныйвпроцентахкторговойнадбавке.

Величину акциза для всех вариантов принять, равной 10 % от отпускнойценыпредприятия. НДС— 18 %.

НДС в розничной цене

N = T 18%. 100%

Оптовая цена промышленности

Ц=((С + 100%С R ) 1,10 + H) 1,18.

Розничная цена продукции

Ц=Ц+Т 1,18.

Задача 2

Посредническаяфирмазакупилапартиютоваравколичестве50 штукипоставляетихвторговуюсеть. Магазин, которыйреализует данныйтовар, установилрозничнуюцену(безучетаналогаспродаж) заединицупродукцииАруб, причемснабженческо-сбытовая надбавкасоставила15 %. Отпускнаяценаединицытовара— Вруб. (ставкуналоганадобавленнуюстоимость(НДС) необходимовыбратьсамостоятельно(18%, 10%), нормативрентабельностиксебестоимостипроизводстваданнойпродукциисоставляет40%.

Определить : 1. Величинусебестоимостииприбыливцене товара.

2.Величинуторговойнаценкивабсолютномиотносительном выражении.

3.Розничнуюценусучетомналогаспродаж.

Исходныеданныедлярешениязадачиприведенывтабл. 3.

Таблица 3

Исходные данные к задаче 2

|

|

|

Вариант контрольнойработы |

|

|

||||||

Показатель |

|

(последняя цифра учебного шифра студента) |

|

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

|

Розничная |

560 |

600 |

570 |

610 |

580 |

620 |

590 |

630 |

575 |

615 |

|

цена, руб. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

Отпускная |

385 |

390 |

395 |

400 |

405 |

410 |

415 |

420 |

425 |

430 |

|

цена, руб. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

Методические указания к задаче

Формулаопределениярозничнойцены:

РЦ = С + П + А + НДС + ССН + ТН + НП,

гдеС— себестоимость продукции; П— нормаприбыли наданнуюпродукцию; А— налоги; НДС— налогнадобавленнуюстоимость; ССН— снабженческо-сбытоваянадбавка; ТН— торговаянаценка; НП— налогспродаж.

Величинаторговойнаценкивабсолютномиотносительномвыражениисоставит.

РЦ = (С + П + А) + НДС + ССН + ТН + НП.

Величину себестоимости и прибыли в цене товара без учета косвенныхналоговсоставит.

C + П = Цопт

П/С = R.

Задача 3

Определитьэластичностьспросапоцене, атакжеобщуювыручкуирасходыпокупателя. Порезультатамрасчетовзаполнить следующуюформу:

14 |

15 |

|

|

Предложе- |

Цена за |

Эластич- |

|

№ |

Спрос Q, |

единицу |

|||

ние W, |

ность спроса, |

||||

п/п |

тыс. шт. |

продукции |

|||

тыс. шт. |

Э |

||||

|

|

Р, тыс. руб. |

|||

|

|

|

|

||

|

|

|

|

|

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

Наосновеполученныхданныхпостроитьграфикиспросаипредложенияиопределитьравновеснуюцену.

Методические указания к задаче

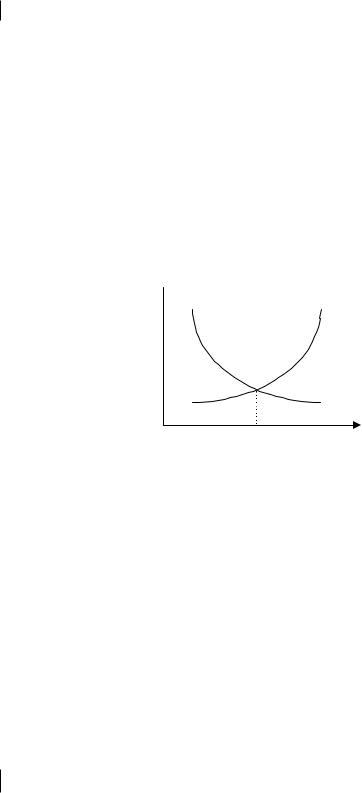

Ценоваяэластичностьпоказывает, вкакойстепениизменение ценывлияетнавеличинуспроса. Ценоваяэластичностьспросаопределяетчувствительностьпокупателейкизменениюценсточки зренияколичестватоваров, которыеониприобретают.

Степеньценовойэластичностиизмеряетсяприпомощикоэффициентаэластичности

Э = |

Q2 − Q1 |

: |

Р2 − Р 1 |

, |

0,5 (Q2 + Q1 ) |

0,5 (Р2 + Р1 ) |

где Q1, Q2 — объем продаж соответственно по старым и новым ценам; Р1, Р2 — соответственностараяиноваяценатовара.

Еслинебольшиеизмененияценыприводяткзначительнымизменениямколичестваприобретаемойпродукции, тоспросэластичен. В этом случае Э > 1.

Еслиизмененияценысопровождаютсянезначительнымизменениемколичествапродаж, тоспроснеэластичен. ПринеэластичномспросеЭ< 1.

Знаниеэластичностиспросадаетвозможностьправильноопределитьценовуюполитикупредприятия. Еслимаркетинговаяслуж-

ба, подсчитавэластичностьспроса, определила, чтоЭ> 1, томожнодатьрекомендациюруководствупредприятияоповышениицены напродукцию. ЕслиЭ< 1, тоценылучшенеповышать, поскольку выручкаотреализациибудетснижаться. Вданномслучаецелесообразнорассмотретьпредложениеоснижениицены. Тогдавыручкабудетрастизасчетувеличенияспросанатовар.

Дляпостроенияграфиковспросаипредложенияиопределения рыночной(равновесной) ценынеобходимонаосиординатоткладыватьзначенияспросаипредложения, апоосиабсцисс— изменяющуюсяцену(рис. 1). Точкапересечениякривойспросаикривойпредложенияявляетсяточкойравновесия.

Р

Е

0 |

Q,W |

Рис. 1. Динамикаспросаипредложения

Исходныеданныедлярешениязадачи3 приведенывтабл. 4 (см.

с. 18).

Задача 4

Предприятиевыпускаетвмесяц2000 миксеровипродаетихпо ценеДруб. заединицупродукции. Внастоящеевремяпредприятие получаетдополнительныйзаказнапоставкуеще1000 штукмиксеров в месяц по цене К руб. за штуку на условиях долгосрочного контракта. Производственныемощностипредприятияпозволяют увеличитьвыпускпродукциидо3000 штуквмесяц. Затратыпредприятиянаизготовлениеиреализациюмиксераскладываютсяследующимобразом:

16 |

17 |

4 |

|

|

|

|

|

|

|

|

|

|

Таблица |

|

Ч, Ш, Щ, Э, Ю, Я |

W |

2500 |

2000 |

1600 |

1200 |

900 |

|

|

|

Q |

830 |

1130 |

1600 |

2150 |

2350 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Х, Ц |

W |

2000 |

1200 |

1000 |

900 |

800 |

|

|

|

фамилии студента) |

У, Ф, |

Q |

820 |

1200 |

1800 |

2200 |

2500 |

|

|

|

Р, С, Т |

W |

2900 |

2000 |

1400 |

1000 |

800 |

|

|

|

3 |

Q |

810 |

1100 |

1400 |

2100 |

2300 |

|

|

||

Исходные данные к задаче |

заЦенаВариантконтрольной работы (начальная буква |

|

|

|

|

|

|

|

|

,продукции)продажобъем(—*Qтыс. шт. .шт.тыс,предложение—W** |

единицу продукции |

.тыс,Р .руб |

8202300830001280060 2000 840 3000 700 2000 |

3001200025012000200150 1300 1100 2500 1120 1800 |

6501700170016001600140 1000 1760 2400 1510 1510 |

2200200100123001200030 900 2250 2250 2000 1200 |

250090024000001230020 800 2600 2000 2200 900 |

|

|||

|

|

П |

W |

|

|

|

|

|

|

|

|

|

, О , Н |

Q |

|

|

|

|

|

|

|

|

|

М |

W |

|

|

|

|

|

|

|

|

|

, Л , К |

Q |

|

|

|

|

|

|

|

|

|

И |

W |

|

|

|

|

|

|

|

|

|

ЖЗ,, |

Q |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Д |

W |

|

|

|

|

|

|

|

|

|

В, Г, |

|

|

|

|

|

|

|

|

|

|

Q |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Б |

W** |

|

|

|

|

|

|

|

|

|

А, |

|

|

|

|

|

|

|

|

|

|

Q* |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прямыезатратынаматериалы— 22,7 %. Прямыезатратынарабочуюсилу— 23,6 %. Прочиепрямыезатраты— 16,4 %. Внепроизводственныерасходы— 10 %.

Постоянныенакладныерасходыопределяютсяпредприятиемв сумме 100 000 рублей в месяц.

Требуетсяопределитьиобосноватьвыгодность(илиневыгодность) принятиядополнительногозаказа.

Исходныеданныедлярешениязадачиприведенывтабл. 5.

Таблица 5

Исходные данные к задаче 4

|

|

|

Вариант контрольной работы |

|

|

|||||

Показатель |

|

(последняя цифра учебного шифра студента) |

|

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

0 |

Цена Д, руб. |

550 |

600 |

555 |

595 |

560 |

590 |

565 |

585 |

570 |

575 |

Цена К, руб. |

400 |

490 |

410 |

480 |

420 |

470 |

430 |

460 |

440 |

450 |

Методические указания к задаче

Вусловияхинфляцииинеустойчивостиконъюнктурырынкаприменяютсяскользящиецены, которыеоговариваютсявусловиях долгосрочногоконтракта. Формуласкольженияследующая:

yi |

= yo A +B |

M1 |

+C |

З1 |

, |

M0 |

|

||||

|

|

|

З0 |

||

где уi — окончательнаяценатовара; уо — базиснаяценатовара; А— неизменнаячастьцены; В— удельныйвесматериальныхрасходовзатратнасырьевценетовара; С— удельныйвесрасходов позаработнойплате; М1, М0 — этотекущиеибазисныеценына сырьеиматериалы; З1, З0 — этотекущийибазисныйуровеньзаработнойплаты.

Длярасчетаценытоварачерезгодпроводятсяпредварительныерасчеты, которыезатемсводятвформу( табл. 6).

18 |

19 |