Класифікація інвестицій

У діяльності господарських суб'єктів мають місце різноманітні види інвестицій, що вносить специфічні вимоги до регулювання процесів, планування й організації здійснення, розрахунку їхньої ефективності. Тому необхідно встановлювати специфічні якості окремих видів інвестицій, які обумовлюють особливий характер взаємозв'язків, закономірності здійснення і, як наслідок, необхідність використання певних підходів, інструментів управління тощо. Проте будь-яку інвестицію, незалежно від форми вкладення, об'єкта та інших особливостей можна охарактеризувати рядом загальних ознак і на цій основі об'єднати їх відповідно в однорідні групи. Ці ознаки відображають специфічні властивості інвестицій, які визначають побудову схеми прийняття рішень, і тому повинні бути покладені в їх основу. В табл. 1.1 наведено основні універсальні ознаки розподілу інвестицій, критерії їх диференціації та види інвестицій.

Таблиця 2

Ознаки та види інвестицій

|

Ознаки |

Критерії |

Види інвестицій |

|

Вплив на економічний розвиток |

Обсяги відтворення |

чисті |

|

валові | ||

|

Об'єкти вкладення коштів |

Вид об'єкту |

реальні |

|

фінансові | ||

|

у нематеріальні активи | ||

|

Сутність розвитку матеріального об'єкту |

Характер відтворення |

у створення нових об'єктів |

|

у розширення виробництва | ||

|

у реконструкцію | ||

|

у технічне переозброєння | ||

|

Співвідношення власника капіталу та об'єкта інвестування |

Належність коштів і об'єкту |

внутрішні |

|

зовнішні | ||

|

Свобода в прийнятті рішення про здійснення |

Ступінь свободи |

обов'язкові |

|

можливі | ||

|

Часова структура платіжних елементів |

Розмір поточних витрат і доходів та періодичність здійснення |

з рівномірними платежами |

|

з нерівномірними платежами | ||

|

Рівень прогресивності об'єкту |

Ступінь новизни об'єкту капіталовкладення |

в аналогічні об'єкти |

|

в інновації | ||

|

Взаємозалежність з іншими інвестиціями |

Характер взаємозв'язків |

ізольовані |

|

взаємозалежні | ||

|

Надійність одержання запланованих результатів |

Масштаб ризику |

ризикові |

|

безпечні | ||

|

Період здійснення |

Термін використання капіталу |

довгострокові |

|

середньострокові | ||

|

приватні | ||

|

Характеристика інвесторів |

Форма власності |

державні |

|

комунальні | ||

|

приватні |

Класифікація інвестицій для оцінки розвитку національного господарства носить більше теоретичний характер і використовується для визначення макроекономічних характеристик. Це розподіл інвестицій на валові і чисті. Чисті інвестиції включають лише розширення відтворювального процесу за рахунок прибутку, що використовується на накопичення. Валові інвестиції включають як чисті вкладення за рахунок прибутку, так і відшкодування споживаних засобів виробництва за рахунок амортизаційних відрахувань. Ці показники характеризують рівень розвитку економіки держави: співвідношення між чистими і валовими інвестиціями визначає темпи економічного росту. Коли валові інвестиції перевищують суму амортизаційних відрахувань, тобто, мають місце чисті інвестиції, то економіка знаходиться на підйомі. Якщо валові інвестиції рівні амортизаційним відрахуванням, тобто чисті інвестиції відсутні, економічна ситуація характеризується як застійна. У тому випадку, коли валові інвестиції менше амортизаційних відрахувань, тобто має місце деінвестування, економіка характеризується спадом.

Практика визначила необхідність поділу інвестицій за характером об'єктів вкладення коштів, насамперед, на три групи: реальні вкладення в створення або придбання матеріальних об'єктів; фінансові вкладення в цінні папери; капіталовкладення в нематеріальні цінності. Реальні інвестиції безпосередньо пов'язані з виробничою діяльністю підприємств, вони направлені на створення умов для її здійснення. Особливостями реальних інвестицій є їх підвищена ризикованість, більш низький рівень ліквідності. Фінансові вкладення не забезпечують створення сукупного суспільного продукту. Проте фінансові вкладення на практиці обумовлюють перерозподіл національного доходу, що при існуванні різноманітних форм власності і самостійному господарюванні окремих суб'єктів має важливе значення. Тому доцільним є використання класифікаційної групи "фінансові інвестиції", як вкладення коштів, що забезпечують одержання доходу.

Специфічним є інвестування коштів в нематеріальні об'єкти – сукупність знань, права інтелектуальної власності, науково-дослідницькі і проектно-конструкторські роботи, товарний знак та інше. Відносно них необхідно використовувати спеціальні підходи до оцінки вартості, оцінки ефективності.

Побудова класифікації є багаторівневою. Так, реальні інвестиції можна розділити на інвестиції в нові об'єкти й інвестиції в діючі об'єкти (рис. 8). Цей розподіл має важливе значення для інвестиційних розрахунків, тому що в другій групі при оцінці ефективності обов'язково повинне враховуватися склад і структура діючих виробничих засобів. Якщо має місце, наприклад, розширення підрозділу, що представляє вузьке місце в багатоступінчастому виробничому процесі, то в силу непропорційності потужностей окремих виробничих ланок з'являється нове вузьке місце. Від нього залежить, яка частина потужності здійснюваної інвестиції буде використовуватися, і яке в результаті буде отримано збільшення доходів. Таким чином, рішення про інвестицію по розширенню буде значною мірою залежати від структури засобів виробництва, в які вона впроваджується.

Інвестиції по розширенню діючих об'єктів можна диференціювати на дві групи в залежності від того, яке устаткування буде створюватися. Якщо здійснюються інвестиції в аналогічне устаткування, то, як правило, не змінюється номенклатура продукції і технологія її виготовлення. При обґрунтуванні доцільності використання засобів виробництва іншого виду здійснюються інвестиції, які забезпечують зміну виробництва. Їх можна розділити на інвестиції по раціоналізації і по диверсифікації. Інвестиції по раціоналізації виробництва вкладаються в рівне по функціях, але більш ефективне устаткування, на якому виробляється продукція аналогічна тій, що створювалася раніше. Інвестиції по диверсифікації здійснюються для освоєння нових виробів, не характерних даному підприємству і розширення номенклатури виробничої програми.

Другу групу інвестицій у діючі об'єкти складають вкладення, спрямовані на зберігання діючих об'єктів. Вони проводяться планомірно для здійснення капітального або поточного ремонту діючого устаткування або заміни його по мірі зносу новим. При інвестиціях цього виду потужність виробництва залишається, як правило, незмінною.

Для ідентифікації об'єкта характеру діяльності, тактиці і стратегії підприємства можуть бути використані також виробничі ознаки, наприклад, якість створюваної продукції, рівень матеріалоємності, рівень трудомісткості, що визначають специфіку оцінки інвестицій.

Деякі аспекти наведених характеристик використовуються також в якості самостійних ознак в загальній класифікації інвестицій. Відповідно сутності розвитку матеріального об'єкту за критерієм характеру відтворення вони поділяються на інвестиції в нові об'єкти, в розширення виробництва, в реконструкцію, в технічне переозброєння. Перша різновидність відноситься до екстенсивної форми відтворення основних фондів. Вона міститься в побудові нових підприємств, введенні виробничих потужностей по випуску нової чи освоєної раніше продукції на нових площах. В результаті будівництва вводяться в експлуатацію нові виробничі потужності і площі, створюються нові робочі місця. Розширення виробництва – це створення нових виробничих фондів додатково до діючих з метою збільшення виробничих потужностей з випуску нової або аналогічної продукції.

Реконструкція діючих підприємств уявляє собою процес оновлення і якісного удосконалення діючих основних фондів шляхом заміни морально застарілого і фізично зношеного обладнання, його модернізації, переобладнання окремих елементів і підрозділів з покращенням їх технічних показників механізації і автоматизації виробничих процесів. Зазвичай реконструкція здійснюється на діючих виробничих площах при незначному зростанні чисельності робітників. Такі інвестиції забезпечують інтенсивний характер відтворення. В залежності від співвідношення обсягу робіт з реконструкції та вартості діючих основних фондів розділяють часткову реконструкцію (коефіцієнт оновлення менший 0,2), середню реконструкцію (коефіцієнт оновлення від 0,2 до 0,4), повну чи комплексну реконструкцію (коефіцієнт оновлення більш 0,4).

Інвестування в процес оновлення і якісного удосконалення переважно активної частки основних фондів з метою підвищення технічного рівня виробництва, зростання обсягів продукції і покращення техніко-економічних показників є технічним переозброєнням. Його результат – це оновлення парку машин і обладнання без збільшення виробничих площ при відносному скороченні чисельності робітників в залежності від обсягу робіт з оновлення активної частки основних фондів відрізняють мале, середнє і повне технічне переобладнання. Цей вид інвестицій забезпечує також інтенсивний характер розвитку.

Фінансові інвестиції поділяються за іншими критеріями. Так, за метою капіталовкладення придбання цінних паперів може здійснюватися для отримання прибутку чи для участі в управлінні інвестиційним об'єктом. По терміну використання об'єкту інвестування їх поділяють на довгострокові і поточні. По класу ліквідності цінних паперів виділяють інвестиції в абсолютно ліквідні об'єкти; об'єкти, які швидко реалізуються; об'єкти, що реалізуються повільно; неліквідні об'єкти.

По співвідношенню власника капіталу та об'єкту, що створюється, виділяють внутрішні і зовнішні. Внутрішні інвестиції здійснюються за рахунок коштів самого об'єкту інвестування відповідно його організаційно-правової форми. Так внутрішні інвестиції підприємства здійснюються з прибутку та амортизаційних відрахувань. Використання цих джерел носить назву самофінансування. Зовнішні інвестиції здійснюються за рахунок зовнішніх джерел, які можуть бути надані на платній основі, або на умовах близьких до внутрішніх джерел. Співвідношення власника та об'єкту впливає суттєво на ефективність інвестицій та на фінансовий стан підприємств. Так самофінансування має ряд переваг: виключаються витрати на залучення капіталу, підвищується стійкість і надійність підприємства, знижується залежність від зовнішнього середовища. Основою залучення зовнішніх джерел є не участь власників коштів в інвестиційних процесах, а кредитні відносини, які призводять до додаткових витрат інвестора за рахунок виплати процентів і таким чином зменшують ефективність капіталовкладень. В той же час зовнішні джерела розширюють можливості інвестування і підвищення маси прибутку.

Однією із важливих ознак, що характеризують інвестиційні процеси, є ступінь свободи ухвалення рішення про їхнє здійснення. Тому дана ознака також повинна бути врахована при побудові класифікації. За цією ознакою розрізняють дві групи:

інвестиції обов'язкові або без свободи ухвалення рішення про їхнє здійснення;

інвестиції можливі, що мають свободу в ухваленні рішення.

Інвестиції першої групи повинні проводиться незалежно від того, являються вони вигідними з позиції економічних критеріїв або ні. Вони вимушено здійснюються згідно з розпорядженнями, законодавством і чинними нормами. До них відносять проекти, пов'язані з підвищенням техніки безпеки, нормалізацією екологічної ситуації, приведенням виробництва у відповідність діючим нормативним і законодавчим актам. Як правило, даний вид інвестицій пов'язаний більше із виплатами, а не з доходами. Хоча в цьому випадку із самого початку відомо, що інвестиція повинна здійснюватися, необхідно також виконувати інвестиційні розрахунки, що обґрунтовують вибір економічно більш вигідного рішення у випадку декількох технічних альтернатив. Крім того, інвестиційні розрахунки дозволяють визначити період часу для здійснення даного виду інвестицій, що важливо, коли законодавство встановлює термін, не пізніше якого інвестиція повинна дати певні результати.

Другу групу складають можливі інвестиції, рішення про здійснення або нездійснення яких приймається за бажанням інвестора. Така інвестиція раціональна, якщо вона вигідно відповідає поставленій цілі підприємництва. По цих інвестиціях може бути прийняте позитивне або негативне рішення про здійснення. При наявності декількох технічних альтернатив для реалізації інвестиційного задуму вибір між ними здійснюють по ступені досягнення цілі і тривалості використання інвестиційних об'єктів. Необхідно враховувати, що підхід до оцінки різноманітних по цілі здійснення інвестицій даної групи неоднозначний. Інвестиції цього виду розділяють на декілька підгруп:

зберігання позиції підприємства на ринку,

відновлення основних виробничих фондів,

економія витрат,

збільшення доходів,

"ризикові" інвестиції.

Перша підгрупа проектів спрямована на зберігання завойованих ринків і підтримку репутації підприємства. Друга підгрупа охоплює інвестиції, необхідні для відновлення і розширення виробництва, підвищення його технічного рівня, і т.д. У третій підгрупі проекти спрямовані на скорочення витрат різноманітного характеру, що дозволяють знизити ціни на товари, збільшити розмір прибутку. У четвертій підгрупі основна увага приділяється збільшенню доходів. У п'яту підгрупу включаються інвестиції пов'язані зі значним ризиком.

Такий розподіл не просто дає можливість систематизувати неоднорідні інвестиційні проекти, він має велике значення для планування інвестиційної політики підприємства, тому що в умовах ринку формуються різноманітні вимоги до економічної ефективності різноманітних по цілям інвестицій. Економічну ефективність у загальному виді можна оцінити рівнем дохідності вкладених коштів (нормою прибутку). Для формування диференційованих вимог по групах можна використовувати статистичну інформацію про прибутковість інвестицій на підприємствах країн Європи.

зберігання позицій на ринку - норма прибутку 6 %;

відновлення основних виробничих фондів - норма прибутку 12 %;

економія витрат - норма прибутку 15 %;

збільшення прибутків - норма прибутку 20 %;

"ризикові" інвестиції – 25 %.

Ці значення є усередненими орієнтирами і на конкретних підприємствах можуть істотно відрізнятися. При цьому можуть змінюватися порядок і пріоритетність окремих підгруп. Крім того, використання зазначених вимог до норми прибутку на конкретних підприємствах повинно здійснюватися з коригуванням на темпи інфляції і ризик вкладення капіталу.

Така класифікація має значення для практичної діяльності. Вона визначає першочерговість підготування проектів відповідно до інвестиційної політики підприємства й обмежує порівняння альтернатив у рамках підгрупи проектів однотипної спрямованості. Виходячи з цього розуміння, на практиці проекти повинні розглядатися не в прямій альтернативі всім наявним пропозиціям, а в конкуренції тільки з проектами даної підгрупи.

Урахування доходності реалізованих проектів також повинне здійснюватися по групах. Це необхідно для розрахунку мінімальних, усереднених максимальних результатів і їхнього використання як орієнтирів при розрахунку значень дохідності інвестиційних проектів.

По ознаці структури потоку платежів у часу можна виділити інвестиції з постійним і з нерівномірним потоком. Це має важливе значення для фінансового забезпечення. Окрім того, механізм розрахунку ефективності інвестицій з постійним потоком набагато простіший ніж інвестицій з потоком, що змінюється. При цьому характер зміни потоку може бути рівномірним або нерівномірним, що наростає або загасає. Це обумовлює вибір методу оцінки. Так, інвестиції з постійним потоком можна оцінити з використанням стандартного методу ануїтетів, у той же час при нерівномірному потоку використання цього методу ускладнюється, а іноді стає недоцільним.

Важливе значення має ступінь новизни об'єкту, що створюється. В залежності від неї розділяють інвестиції в аналогічні об'єкти і інновації. специфічність наслідків торкається питань інформаційного забезпечення проектів, потреб в капіталі, ступеня ризику. По інвестиціях в аналогічні часто стандартні об'єкти, наприклад, придбання автомобілів, розрахунки виконуються згідно попередніх із використанням наявної інформаційної бази. Підготування проекту й оцінка оригінальних об'єктів, що не повторюються, вимагає великих витрат на пошук і опрацювання інформації, технічну проробку і рішення інших питань по підготовці бізнес-плану.

З урахуванням взаємозв'язків інвестиції умовно можна розділити на ізольовані і взаємозалежні. Абсолютно ізольованих інвестицій немає. Інвестиційні об'єкти мають широкий спектр взаємозв'язків різноманітного характеру. Проте закласти в інвестиційну модель повне їхнє урахування не представляється можливим. Тому в теорії інвестиційних розрахунків вироблений ряд підходів, що дозволяють спростити схему взаємозв'язків і конструювати моделі з різноманітним рівнем складності.

Важливе значення має також класифікація інвестицій по масштабу ризику. Це пов'язано з тим, що проблема ризику при прийнятті інвестиційних рішень пов'язана з виникненням певного рівня втрат. Тому визначення ступеня ризику і наслідків інвестиційної діяльності, що витікають, обумовлює класифікацію проектів. Для ризикових або венчурних інвестицій необхідно вводити в конструкцію оцінної моделі спеціальний механізм розрахунку.

В залежності від періоду здійснення інвестиції діляться на довгострокові, середньострокові і короткострокові. Довгострокові уявляють собою капіталовкладення на період більший трьох років. Вони, як правило, здійснюються в створення основних фондів. Середньострокові вкладаються на період від одного до трьох років. До короткострокових відносять інвестиції на період до одного року – це депозитні вклади, облігації зі строком погашення до 1 року та інші фінансові активи. Слід вказати, що фінансові інвестиції за цим критерієм поділяють тільки на дві групи: короткострокові (до 1 року) та довгострокові (більш 1 року). Тривалість використання визначає встановлення горизонту планування і вибір певної моделі для виконання інвестиційних розрахунків.

СХЕМА ІНВЕСТИЦІЙНОГО ПРОЦЕСУ

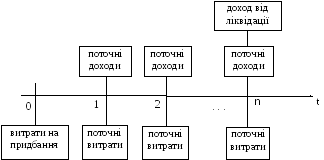

Інвестування уявляє собою складний та багатогранний процес. Він характеризується різноманіттям об'єктів капіталовкладень, форм власності, організаційних форм інвесторів, специфічністю впливу інших учасників. В той же час виходячи з економічної природи інвестицій кожен процес можна привести до єдиної схеми. Інвестиції поєднує можливість надання вартісної характеристики їх складових і етапів здійснення. Так, незалежно від виду цінностей, що вкладаються в об'єкти (кошти, майно, право інтелектуальної власності, сукупність знань та інше), їм надається грошова оцінка. Вартість будь-якого об'єкту (основні фонди, оборотні кошти, інтелектуальні цінності, цінні папери та інші) також можна представити в грошовій оцінці. Як продукція, що створюється на інвестиційних об'єктах, так і ресурси, необхідні для її виробництва та реалізації можуть бути виражені в чисельній формі. Тому універсальною є схема інвестиційного процесу у вигляді часової структури платежів, пов'язаних із здійсненням інвестицій (рис. 9).

. . .

. . .

Рис. 9 Схема інвестиційного процесу

Виходячи з визначення інвестиційного процесу слід відокремити два напрямки платежів: інвестиційні витрати і одержання доходів. Витрати по інвестиції включають витрати на придбання об'єкту і поточні витрати з його експлуатації. Витрати на придбання - це одночасні витрати, які здійснюються на початку інвестиційного періоду й обумовлюють наступні надходження доходів і здійснення витрат. Придбання об'єкту є найбільш важливою статтею витрат інвестиційного процесу як за часом здійснення так і за розміром. При визначенні обсягу витрат на придбання, крім прямої вартості інвестиційного об'єкта, необхідно враховувати витрати на транспортування, встановлення обладнання, супутні капітальні вкладення. Поточні витрати – це витрати, що періодично повторюються. Вони призначені для компенсації ресурсів, споживаних у процесі використання інвестиційного об'єкта. Їх розрахунок повинен здійснюватися на весь життєвий цикл інвестиції з урахуванням характеру зміни окремих видів витрат.

До доходів інвестиції варто віднести два компоненти: доходи від реалізації створюваної продукції або послуг (поточні доходи); доход від ліквідації інвестиційного об'єкта. Доходи від реалізації можуть бути подані у вигляді прибутку або визначені за схемою витрати-доходи від реалізації. Для визначення поточних доходів велике значення має вивчення характеру зміни обсягу продажів у часу. Тому розрахунок розмірів поточних доходів від інвестування коштів пов'язаний із проблемою маркетингового дослідження ринку: конкурентів, політики цін, кількості потенційних покупців, споживчих властивостей товарів і т.д.

Формування потоків платежів пов'язано зі специфікою проекту: так, наприклад, умови фінансування визначають надходження, використання коштів для інвестування і їхнє повернення в еквівалентному або збільшеному на вартість кредиту розмірі в певному часовому розрізі.

Істотно відрізняється формування потоків платежів по проектах, що стосуються різних видів діяльності, тому що мають місце розходження у формуванні витрат (калькулювання собівартості, наявність дотацій держави та інше).

Доход від ліквідації інвестиційного об'єкта визначається з урахуванням витрат на ліквідацію і в окремих випадках може перейти в категорію витрат. Залишкова вартість найчастіше не надає великого впливу на вибір варіанта капіталовкладень. Виняток складають інвестиції з коротким життєвим циклом в об'єкти багатоцільового призначення (автомобілі, устаткування). Проте величина ліквідаційної виручки займає важливе місце при визначенні оптимальної тривалості використання інвестиційного об'єкта і вирішення питання про заміну. При вирішенні проблеми заміни може бути декілька варіантів урахування в розрахунках величини прибутків від ліквідації: як розрахункового елемента по замінному інвестиційному об'єкту, що замінюється, і як розрахункового елемента по інвестиційному об'єкту. Таким чином, основними розрахунковими елементами в схемі інвестиційних процесів є платежі і відрізки часу.

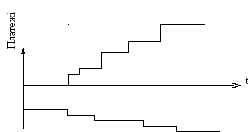

Кожний платіж здійснюється в визначеній точці часу і спричиняє за собою певні наслідки в наступних часових періодах. Тому для заключних результатів розрахунку важливі не тільки абсолютні величини доходів і витрат, але й терміни їхнього здійснення. Загальний платіжний процес інвестиції можна навести у вигляді фінансового потоку (рис. 10).

Рис. 10 Потік інвестиційних платежів

Графічно потоки доходів і витрат являють собою площу фігури, обмеженої лініями платежів і осями координат. При побудові схеми для спрощення використовується не величина потоку, а рівень платежів у визначених точках аналізованого періоду. У якості відрізка часу враховується, як правило, рік, і всі платежі умовно розглядаються на момент початку або закінчення року. При цьому в літературі розрізняють два пункти часу: розрахунковий (калькуляційний) пункт; пункт здійснення платежів.

Важливим моментом є встановлення загальної тривалості аналізованого періоду в інвестиційній схемі, так називаного планового горизонту. Від його розміру значною мірою залежить ухвалення рішення про здійснення інвестиції. Так, інвестиція невигідна протягом короткого планового горизонту може стати вигідною при його подовженні, і навпаки. Вибір планового горизонту визначається тривалістю інвестиційного періоду. Під інвестиційним періодом варто розуміти час, протягом якого капіталовкладення через доходи і витрати, що викликаються, здійснює суттєвий вплив на фінансове становище інвестора. Слід розрізняти тривалість інвестиційного періоду і періоду окупності інвестицій.

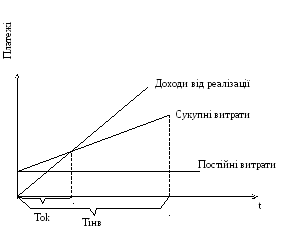

Розходження між періодом окупності інвестицій і інвестиційним періодом наочно можна проілюструвати на графіку беззбитковості інвестицій (рис. 11).

Рис. 11 Графік беззбитковості інвестицій

Так, наприклад, якщо інвестування спрямоване на випуск продукції, то період окупності (Ток) характеризує момент одержання чистого прибутку, а інвестиційний період (Тінв) – надходження доходів або здійснення виплат, пов'язаних із початковим вкладенням капіталу в інвестиційний об'єкт.

Розрахунок потоків доходів і витрат окремого інвестиційного об'єкта або програми є достатньо складним. Це пов'язано з обмеженням інформації на стадії прийняття рішення про наслідки інвестування. Прогноз наслідків є центральною проблемою побудови схеми на етапі інвестиційного планування. Багато змінних величин застосовується в прогнозі платіжних елементів і багато фахівців приймають в цьому участь. Важко забезпечити точні прогнози витрат і прибутків на тривалий період. В той же час помилки в прогнозі значно впливають на очікувані результати інвестування, тобто на ступінь досягнення поставленої мети. Обґрунтування технічних параметрів, які впливають на вартісні характеристики, інвестиційного проекту, здійснюється в процесі технологічної та конструкторської проробки. Прогнозування економічних параметрів (обсягів виробництва, цін на ресурси і продукцію, попиту на товари, можливості ресурсного забезпечення та інше) може здійснюватися з використанням різних методів як кількісних, так і якісних.

Кількісні методи прогнозування завжди пов'язані з використанням існуючих часових рядів за минулі періоди. Вони діляться на дві групи: 1) методи простого динамічного аналізу, 2) багатомірні методи. Методи першої групи дозволяють вивести закономірність із часового ряду, який описує історичну динаміку певної характеристики проекту (наприклад, платоспроможного попиту на певний товар) і обґрунтувати можливість її розповсюдження на майбутнє. При цьому показник, що прогнозується, розглядається автономно, не враховуються об'єктивні фактори (причини), що впливають на його динаміку. Найбільш розповсюдженими методами цієї групи є екстраполяція тренда, експоненційне згладжування.

При використанні тренда на майбутнє розповсюджується закономірність динаміки показника, що склалася в минулому. Експоненційне згладжування є більш досконалим методом і дозволяє за допомогою зважування враховувати в більшій мірі ті значення, які знаходяться ближче до сьогоднішнього періоду часу в порівнянні з значеннями більш далекого минулого.

При використанні багатомірних методів прогнозована величина розглядається як залежна перемінна, що визначається одним, або декількома об'єктивними факторами. Основні багатомірні методи – це проста і множинна регресія. При використанні простої регресії розглядається два часових ряди: показник, що прогнозується як функція і один фактор, що впливає на нього. При цьому робиться припущення про можливість передбачення динаміки цього фактору. Множинна регресія дозволяє прогнозувати функцію з урахуванням впливу декількох факторів. Ці методи доцільно використовувати в випадках, коли прогноз динаміки факторів можливо здійснювати точніше, ніж прогноз зміни показника, що є функцією.

Якісні методи прогнозування базуються на суб'єктивній оцінці людей. Вони не пов'язані з фактичними значеннями і використанням математичних інструментів. Їх використання обумовлено відсутністю інформації для більш формалізованих методів прогнозування. Якісні методи включають опитування і методи структурованого мислення. При проведенні опитування враховуються точки зору експертів, в якості яких необхідно використовувати осіб, що достатньо володіють інформацією про параметр, що досліджується. Від цього в значній мірі залежить точність прогнозів. За допомогою методів другої групи робиться спроба систематизованого розвитку знань на основі досвіду та інтуїції (метод "мозкового штурму", сценарії та інші).

При побудові схеми інвестиційного процесу первинно відокремлюються дві групи грошових потоків. Витрати, які здійснюються на протязі всього інвестиційного періоду, отримують знак "мінус"; а грошові ресурси, що отримуються – знак "плюс". Схема може бути побудована на окремому врахуванні цих потоків (метод поточних платежів). Але більш вагоме значення мають підсумки платежів, які визначаються як алгебраїчна сума грошових ресурсів, що отримуються та витрачаються. Така схема формується на основі підсумкових поточних платежів, які можуть бути представлені по кожному періоду або у накопиченому вигляді.

Окрім того на стадії планування виникає необхідність уяви про загальні підсумки грошових потоків за певний період часу (встановлений плановий горизонт). Це дозволяє зробити схему, що сформована на основі накопичувального потоку платежів.

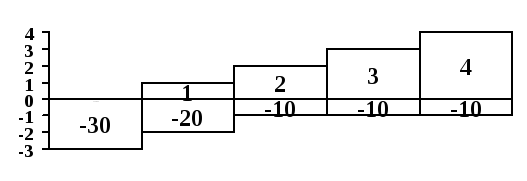

Розглянемо ці підходи на прикладі інвестиції, що характеризується наступними показниками:

в итрати

-30 -20 -10 -10 -10

итрати

-30 -20 -10 -10 -10

(тис. гр. од.) 0 1 2 3 4 t

д оходи

10 20 30 30

оходи

10 20 30 30

(тис. гр. од.) 0 1 2 3 4 t

В даному і наступних прикладах платежі вимірюються в умовних грошових одиницях, що дозволяє використовувати різні умови та критерії оцінки (рівень відсоткової ставки, кількісне значення критеріїв та інше) незалежно від виду валюти.

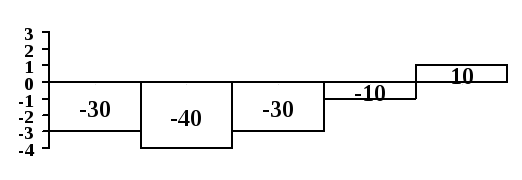

Схеми інвестиційного процесу представлені на рис. 12 у вигляді стовпчикових діаграм. На основі поточних платежів діаграма формується виходячи з наданої умови (рівня витрат і доходів в кожній точці планового горизонту).

Для використання другого підходу необхідно на основі вихідних даних визначити підсумкові платежі, як алгебраїчну суму доходів та витрат:

-30 (-30+0); -10 (-20+10); 10 (-10+20); 20 (-10+30); 30 (-10+30).

Накопичувальний потік платежів в кожному періоді визначається на основі підсумкових поточних платежів за попередні періоди.

-30; -40 (-30-10); -30 (-30-10+10); -10 (-30-10+10+20); 10(-30-10+10+20+30)

на основі поточних платежів:

на основі підсумкових поточних платежів:

на основі накопичувального потоку платежів:

Рис. 12. Схема інвестиційного процесу

Схема інвестиційного процесу на основі поточних платежів використовується тільки в якості вихідних даних. Найбільш розповсюдженою є схема на основі підсумкових поточних платежів. Саме вона дозволяє визначити чистий прибуток та чистий грошовий потік, тобто показники, які лежать в основі оцінки ефективності інвестицій.

Необхідно враховувати різницю між розміром чистого прибутку і чистого грошового потоку. Грошовий потік – це грошові кошти, що надходять або виплачуються на протязі часового відрізку вибраного за одиницю (наприклад, року). Спрощено ці показники визначаються за наступними формулами:

![]() (1.1)

(1.1)

![]() ,

(1.2)

,

(1.2)

де: Д – доходи від реалізації продукції чи послуг;

В – витрати на створення та експлуатацію інвестиційного об'єкту;

П – чистий прибуток;

Ам – амортизаційні відрахування;

Н – ставка оподаткування прибутку.

Різниця між ними обумовлена підходом до врахування амортизаційних відрахувань. В формулі 1.1 вони розглядаються як елемент витрат на виробництво продукції, а в формулі 3 як кошти для компенсації інвестиційних витрат.

Розглянемо різницю показників на основі приклада, наведеного в табл. 3.

Таблиця 3

Показники результатів здійснення інвестиційного процесу (тис. грн.)

|

Показники |

Прибуток |

Грошовий потік |

|

За 2009 рік: |

|

|

|

доходи від реалізації продукції; |

200000 |

200000 |

|

витрати (за винятком амортизації); |

100000 |

100000 |

|

амортизація; |

60000 |

– |

|

прибуток; |

40000 |

40000 |

|

податок на прибуток |

10000 |

10000 |

|

Підсумок |

30000 |

90000 |

|

За 2010 рік: |

|

|

|

доходи від реалізації продукції; |

200000 |

200000 |

|

витрати (за винятком амортизації); |

100000 |

100000 |

|

амортизація; |

20000 |

– |

|

прибуток; |

80000 |

80000 |

|

податок на прибуток |

20000 |

20000 |

|

Підсумок |

60000 |

80000 |

Якщо оцінювати результати інвестиційного процесу за рівнем чистого прибутку, то в 2010 році результат інвестиційного процесу покращився вдвічі: чистий прибуток виріс з 30,0 тис. грн. до 60 тис. грн. В той же час чистий грошовий потік зменшився на 11,1% – від 90,0 тис. грн. в 2009 р. до 80,0 тис. грн. в 2010 році. Рівень прибутку для підприємства є важливим показником, але для оцінки результативності проекту більш об'єктивною характеристикою є чистий грошовий потік.

Враховуючи напрямок руху власника амортизаційних відрахувань (після реалізації продукції вони повертаються на підприємство), підсумки інвестиційного процесу більш об'єктивно відображаються за допомогою чистого грошового потоку.