4.2 Методи визначення інвестиційної привабливості підприємства

Математичні інструменти визначення інвестиційної привабливості підприємства, за наявності відповідної інформації, досить прості для розрахунку. Основними вважаються декілька методів: метод суми коефіцієнтів, метод комплексної оцінки, метод суми місць. Банківські установи часто вдаються до методу бальної оцінки.

У випадку використання методу суми коефіцієнтів узагальнюючий показник порівняльної оцінки інвестиційної привабливості визначається як сума добутків значень показників господарської діяльності підприємства, поділених на максимальне значення відповідних показників та вагових коефіцієнтів цих показників.

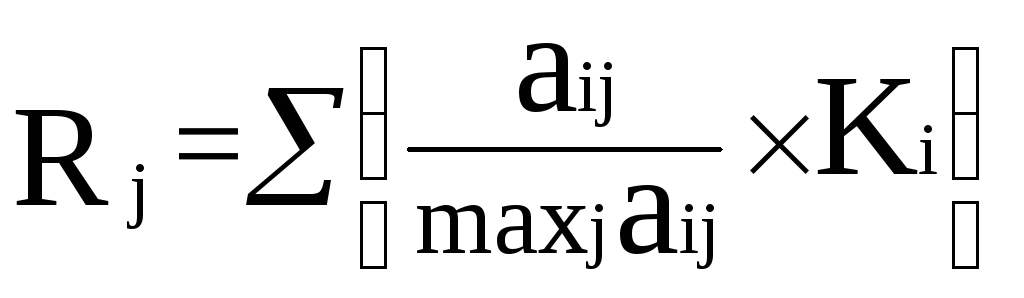

Таким чином, узагальнюючий показник рейтингової оцінки по кожному підприємству (Rj) буде мати наступну формулу розрахунку (1):

(1)

(1)

де ![]() - значенняi-го

показника по j-му

підприємству;

- значенняi-го

показника по j-му

підприємству;

maxj![]() – максимальне

значення i-го

показника серед j

підприємств;

– максимальне

значення i-го

показника серед j

підприємств;

Ki – коефіцієнт вагомості i-го показника.

Результат ділення

![]() та maxj

та maxj![]() позначимоХij.

Цей показник отримав назву відносного

коефіцієнту стану j-го

підприємства за i-м

показником.

позначимоХij.

Цей показник отримав назву відносного

коефіцієнту стану j-го

підприємства за i-м

показником.

Коефіцієнти вагомості показників визначаються за допомогою експертної оцінки. Загальновідомим є підхід, коли показники поділяються на чотири групи. Кожній групі відповідає свій ваговий коефіцієнт. Усього виділяють чотири групи. До першої входять показники рентабельності діяльності підприємства (Ki = 0,1), до другої – показники ділової активності (Кi = 0,2), до третьої – фінансової стійкості та ліквідності (Ki = 0,3) i до останньої – показники потенціалу акцій (Ki = 0,4).

Чим більшим буде значення узагальнюючого показника рейтингової оцінки, розрахованого за методом суми коефіцієнтів, тим краще буде для підприємства. Звичайно завжди потрібно дотримуватися умови, щоб кількість i склад коефіцієнтів, використаних при розрахунку узагальнюючих показників різних підприємств, співпадав.

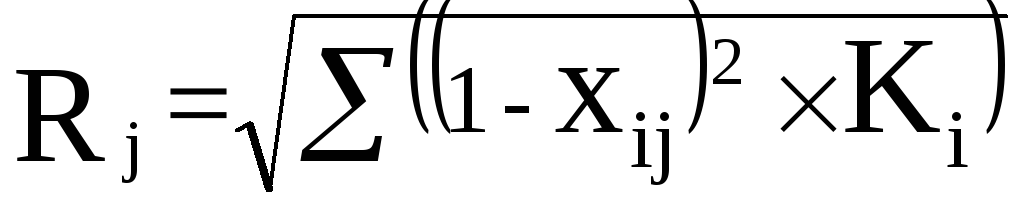

Вагові коефіцієнти, а також відносні коефіцієнти стану підприємства за окремими показниками господарської діяльності використовуються і при розрахунках за методом комплексної оцінки.

Для кожного підприємства, що аналізується, значення рейтингової оцінки його інвестиційної привабливості можна, таким чином, розрахувати за формулою 2:

(2)

(2)

Інтерпретація рейтингу інвестиційної привабливості за методом комплексної оцінки є відмінною від методу суми коефіцієнтів. Тут найвищий рейтинг має підприємство з найменшим значенням Rj. Чим ближче значення показника до найкращого, тим менше ця складова узагальнюючого коефіцієнту. Якщо значення якогось показника має низьке або від'ємне значення, то це одразу ж відбивається збільшенням значення узагальнюючого коефіцієнту.

Якщо узагальнюючий коефіцієнт розрахований за першим методом відбував позитивні сторони підприємства, то метод комплексної оцінки висвітлює недоліки. Таким чином, у другому випадку ми отримали так би мовити рейтинг негативу. Дійсно, якщо уявити ситуацію існування “ідеального” підприємства, яке лідирує за всіма показниками, то значення його узагальнюючого коефіцієнту рейтингової оцінки буде дорівнювати нулю.

Третій підхід базується на використанні методу суми місць. По кожному показнику підприємства ранжирують за місцями. Потім місця по усіх показниках сумуються. Кращим за загальною оцінкою виявляється підприємство з найменшою сумою місць. Цей метод найменш точний, тому що усі коефіцієнти “рівноправні”.

Також слід відзначити, що в сучасних умовах господарювання кожен більш-менш великий суб'єкт ринкових відносин, має власну методику визначення інвестиційної привабливості потенційних підприємств-реципієнтів. Найчастіше вони зводяться до аналізу певного переліку показників, за конкретні значення яких надається відповідна кількість балів. Це так звані бальні методи або методи бальної оцінки.