4.2 Расчет роста годовой производительности агрегатов

Зная среднечасовую производительность агрегатов в отчетном периоде, студент должен рассчитать этот же показатель в проектном периоде с учетом предложенных мероприятий по реконструкции теплоэнергетического объекта в соответствии с заданием на курсовую работу. Например, это могут быть:

– совершенствование системы сжигания топлива путем реконструкции горелочного устройства;

– перевод котла на другой вид топлива;

– замена парового котла на водогрейный (или наоборот);

– замена котла на более мощный (или менее мощный);

– замена другого оборудования;

– конструктивные изменения в котле и (или) ином оборудовании;

– установка дополнительных котлоагрегатов;

– снижение затрат энергии на прокачку теплоносителя путем замены или реконструкции питательных, подпиточных насосов;

– снижение затрат энергии путем совершенствования работы пароводяных, водоводяных подогревателей;

– сокращение времени текущих простоев;

– совершенствование теплообменных процессов в котле;

– прочие мероприятия.

Каждое из принятых мероприятий оценивается количественно, с точки зрения изменения часовой производительности и времени работы в году.

Далее, зная количество агрегатов, их часовую производительность и фактическое время работы в году после реконструкции, определяется годовая производительность после реконструкции по формуле 4.1.

Если в рассматриваемом подразделении производится несколько видов продукции (тепловая энергия, электроэнергия), необходимо определить годовую производительность по каждому виду.

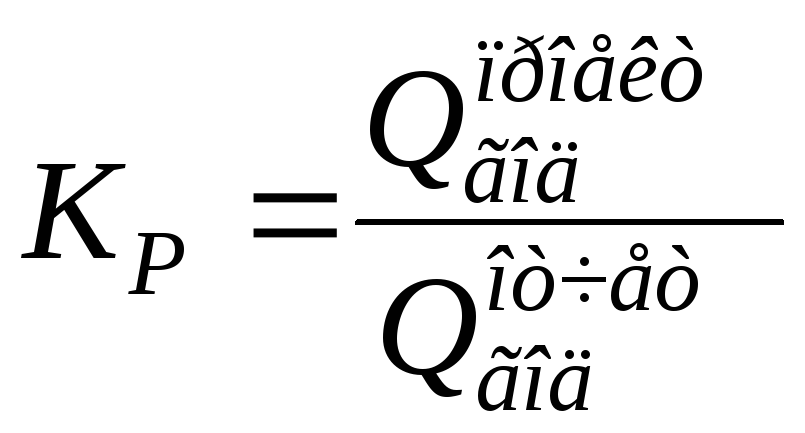

В конце данного раздела необходимо показать рост годовой производительности подразделения в результате предложенной реконструкции по каждому виду продукции, который рассчитывается по формуле 4.3:

, (4.3)

, (4.3)

где КР – коэффициент роста годовой производительности теплоэнергетического объекта;

![]() и

и

![]() – соответственно, годовая производительность

теплоэнергетического объекта в проектном

и отчетном году.

– соответственно, годовая производительность

теплоэнергетического объекта в проектном

и отчетном году.

5 Расчет капитальных вложений в реконструкцию и удельных амортизационных отчислений

Предлагаемые мероприятия по реконструкции оборудования, совершенствованию технологий и организации производства, новому строительству требуют определенных капитальных вложений.

Для установления размера капиталовложений

и дальнейшего разбиения их по группам

основных производственных фондов (ОПФ)

необходимо, прежде всего, знать балансовую

стоимость каждой группы ОПФ

теплоэнергетического объекта. Если

стоимость каждой группы ОПФ неизвестна,

то, зная общую балансовую стоимость

теплоэнергетического объекта

![]() и удельный вес отдельных групп ОПФ в

общей стоимости теплоэнергетического

объекта

и удельный вес отдельных групп ОПФ в

общей стоимости теплоэнергетического

объекта![]() (третья колонка таблицы 5.1), можно

определить балансовую стоимость каждой

группы

(третья колонка таблицы 5.1), можно

определить балансовую стоимость каждой

группы![]() (четвертая колонка таблицы 5.1) по формуле

5.1:

(четвертая колонка таблицы 5.1) по формуле

5.1:

![]() , (5.1)

, (5.1)

В дальнейших расчетах также понадобятся нормы амортизационных отчислений, которые приведены в пятой колонке таблицы 5.1. Предприятие может принять решение о применении других норм амортизации, которые не превышают указанных в таблице 5.1.

Таблица 5.1 – Состав, структура, стоимость и нормы амортизации (прямолинейный метод) ОПФ

|

Группа |

Состав группы |

Удельный

вес группы в общей стоимости ОПФ,

|

Балансовая

стоимость ОПФ,

|

Годовая

норма амортизации,

|

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Здания и сооружения |

15 |

|

5% |

|

2 |

Машины и оборудование |

75 |

|

20% |

|

3 |

Прочие ОПФ |

10 |

|

25% |

|

Сумма |

Х |

100,0 |

|

Х |

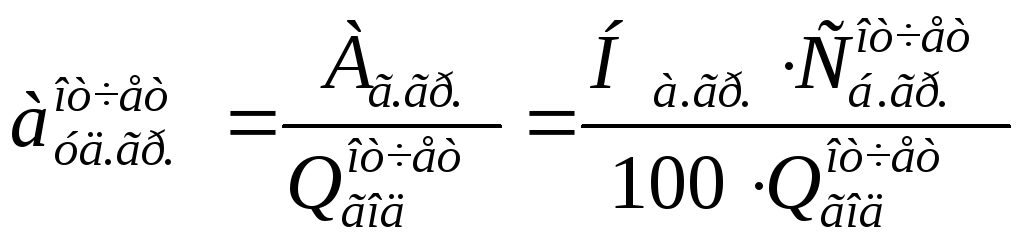

Далее рассчитываются удельные амортизационные отчисления по каждой группе ОПФ в отчетном периоде (до осуществления реконструкции) по формуле 5.2:

, (5.2)

, (5.2)

где ![]() – удельные

амортизационные отчисления по определенной

группе ОПФ до реконструкции в отчетном

году, грн/ед. продукции;

– удельные

амортизационные отчисления по определенной

группе ОПФ до реконструкции в отчетном

году, грн/ед. продукции;

![]() – годовые амортизационные отчисления

по определенной группе ОПФ, грн.

– годовые амортизационные отчисления

по определенной группе ОПФ, грн.

![]() – норма амортизации по определенной

группе ОПФ, %;

– норма амортизации по определенной

группе ОПФ, %;

![]() – исходная балансовая стоимость группы

ОПФ до реконструкции в отчетном году,

грн.

– исходная балансовая стоимость группы

ОПФ до реконструкции в отчетном году,

грн.

![]() – годовая производительность

теплоэнергетического объекта в отчетном

году, ГДж, МВт.

– годовая производительность

теплоэнергетического объекта в отчетном

году, ГДж, МВт.

Далее удельные

амортизационные отчисления ![]() ,

определенные по отдельным группам ОПФ

по формуле 5.2, суммируются по формуле

5.3:

,

определенные по отдельным группам ОПФ

по формуле 5.2, суммируются по формуле

5.3:

![]() ,(5.3)

,(5.3)

В дальнейшем необходимо определить удельные амортизационные отчисления после реконструкции, которая увеличивает стоимость ОПФ.

Стоимость ОПФ, которые остаются без изменения в проекте, может быть принята по данным предприятия. Если тема курсовой работы предусматривает проектирование нового участка, отделения или цеха, то стоимость ОПФ определяется по прейскурантам оптовых цен на оборудование, или по заводским данным, или используются данные аналогичных (подобных) участков или цехов действующих промышленных предприятий (с учетом уровня износа). В этом случае рассчитываются инвестиции в новое строительство. Если мероприятия требуют изготовления и замены узлов, то их стоимость определяется как сумма стоимостей материалов и затрат на изготовление, которые следует принимать на уровне 50% от стоимости материалов. Балансовая стоимость новых ОПФ устанавливается с учетом затрат на строительно-монтажные работы, транспортировку и т.д. по формуле 5.4:

![]() (5.4)

(5.4)

где ![]() – балансовая стоимость новых ОПФ,

вводимых в эксплуатацию, грн.;

– балансовая стоимость новых ОПФ,

вводимых в эксплуатацию, грн.;

![]() – закупочная

цена новых ОПФ, грн.;

– закупочная

цена новых ОПФ, грн.;

![]() и

и ![]() – стоимость

строительно-монтажных работ и

транспортировки, грн. (можно принять на

уровне 10–20% от Сзак.).

– стоимость

строительно-монтажных работ и

транспортировки, грн. (можно принять на

уровне 10–20% от Сзак.).

Стоимость каждой

группы ОПФ после реконструкции

определяется следующим образом: к

исходной стоимости ОПФ ![]() добавляется стоимость

вводимых ОПФ

добавляется стоимость

вводимых ОПФ ![]() ивычитается

стоимость выбывающих из эксплуатации

ОПФ

ивычитается

стоимость выбывающих из эксплуатации

ОПФ

![]() .

При замене ОПФ требуется демонтаж старых

агрегатов, что увеличивает стоимость

реконструируемой группы ОПФ. Итак, имеем

формулу 5.5:

.

При замене ОПФ требуется демонтаж старых

агрегатов, что увеличивает стоимость

реконструируемой группы ОПФ. Итак, имеем

формулу 5.5:

![]() (5.5)

(5.5)

![]() – новая балансовая стоимость группы

ОПФ, подвергшихся реконструкции, грн.;

– новая балансовая стоимость группы

ОПФ, подвергшихся реконструкции, грн.;

![]() – исходная балансовая стоимость группы

ОПФ до реконструкции, грн. (из таблицы

5.1);

– исходная балансовая стоимость группы

ОПФ до реконструкции, грн. (из таблицы

5.1);

![]() – балансовая стоимость новых ОПФ,

вводимых в эксплуатацию, грн. (определяется

по формуле 5.4).

– балансовая стоимость новых ОПФ,

вводимых в эксплуатацию, грн. (определяется

по формуле 5.4).

![]() – остаточная стоимость выведенных в

результате реконструкции ОПФ (может

также определяться как текущая рыночная

стоимость аналогичных изношенных ОПФ

или как металлолом), грн.;

– остаточная стоимость выведенных в

результате реконструкции ОПФ (может

также определяться как текущая рыночная

стоимость аналогичных изношенных ОПФ

или как металлолом), грн.;

![]() – стоимость демонтажа выведенных в

результате реконструкции ОПФ (можно

принять на уровне 2-5% от стоимости

вводимых ОПФ

– стоимость демонтажа выведенных в

результате реконструкции ОПФ (можно

принять на уровне 2-5% от стоимости

вводимых ОПФ![]() ),

грн.;

),

грн.;

Тогда капвложения

на реконструкцию ![]() (на внедрение предлагаемых в проектном

варианте мероприятий с учетом выводимых

из эксплуатации ОПФ) будут определяться

по формуле 5.6:

(на внедрение предлагаемых в проектном

варианте мероприятий с учетом выводимых

из эксплуатации ОПФ) будут определяться

по формуле 5.6:

![]() (5.6)

(5.6)

Как следует из

формулы, продажа выводимых из эксплуатации

ОПФ

![]() ,

снижает капитальные затраты

,

снижает капитальные затраты![]() .

Если проектом не предусмотрен вывод из

эксплуатации каких-либо старых ОПФ, то

капиталовложения

.

Если проектом не предусмотрен вывод из

эксплуатации каких-либо старых ОПФ, то

капиталовложения ![]() будут равны стоимости новых, вводимых

в эксплуатацию по проекту ОПФ

будут равны стоимости новых, вводимых

в эксплуатацию по проекту ОПФ ![]() ,определяемых по

формуле 5.4., т.е.

,определяемых по

формуле 5.4., т.е.

![]() .

.

Капитальные вложения

на реконструкцию ![]() (внедрение в производство предлагаемых

в проектном варианте мероприятий) можно

также определить исходя из того, что

прирост стоимости ОПФ опережает в 1,5-2

раза прирост объемов производства (в

курсовой работе можно принять в 1,75

раза). Следовательно, прирост объемов

производства на 1% приводит к росту

балансовой стоимости ОПФ на 1,75%. Тогда

капиталовложения на реконструкцию

будут определяться по формуле 5.8:

(внедрение в производство предлагаемых

в проектном варианте мероприятий) можно

также определить исходя из того, что

прирост стоимости ОПФ опережает в 1,5-2

раза прирост объемов производства (в

курсовой работе можно принять в 1,75

раза). Следовательно, прирост объемов

производства на 1% приводит к росту

балансовой стоимости ОПФ на 1,75%. Тогда

капиталовложения на реконструкцию

будут определяться по формуле 5.8:

(5.7)

(5.7)

где

![]() – темп прироста объема производства

(в долях единицы);

– темп прироста объема производства

(в долях единицы);

![]() – балансовая стоимость ОПФ до реконструкции

(табл. 5.1).

– балансовая стоимость ОПФ до реконструкции

(табл. 5.1).

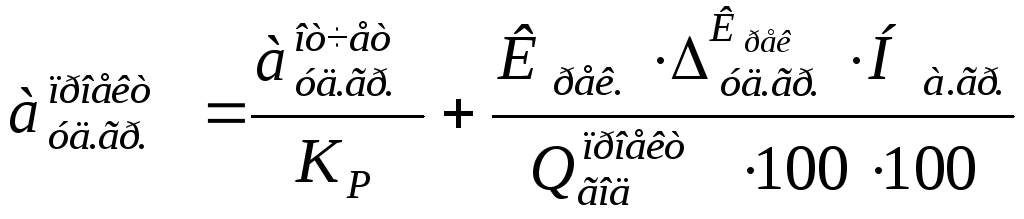

После определения

капвложений по формулам 5.6 или 5.7 удельные

амортизационные отчисления по каждой

группе ОПФ после реконструкции

![]() можно рассчитать по формулам 5.8 или 5.9.

можно рассчитать по формулам 5.8 или 5.9.

, (5.8)

, (5.8)

где КР – коэффициент роста годовой производительности теплоэнергетического объекта (формула 4.3);

![]() – удельные

амортизационные отчисления по определенной

группе ОПФ до реконструкции, грн/ед.

продукции (формула 5.2);

– удельные

амортизационные отчисления по определенной

группе ОПФ до реконструкции, грн/ед.

продукции (формула 5.2);

![]() – доля капиталовложений

– доля капиталовложений![]() на реконструкцию каждой группы ОПФ, %

(таблица 5.1);

на реконструкцию каждой группы ОПФ, %

(таблица 5.1);

![]() – норма амортизации по определенной

группе ОПФ, %;

– норма амортизации по определенной

группе ОПФ, %;

![]() – годовая производительность

теплоэнергетического объекта в проектном

году, ГДж, МВт.

– годовая производительность

теплоэнергетического объекта в проектном

году, ГДж, МВт.

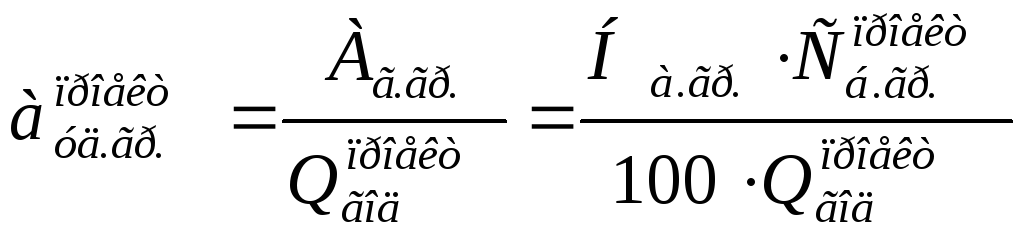

Также

![]() можно определить, подставив проектные

значения стоимости ОПФ

можно определить, подставив проектные

значения стоимости ОПФ![]() (определяются по формуле 5.5) и

производительности теплоэнергетического

объекта

(определяются по формуле 5.5) и

производительности теплоэнергетического

объекта

![]() в формулу 5.2. Имеем формулу 5.9:

в формулу 5.2. Имеем формулу 5.9:

, (5.9)

, (5.9)

Далее проектные

удельные амортизационные отчисления

![]() ,

определенные по отдельным группам ОПФ

по формулам 5.8 или 5.9, суммируются по

формуле 5.10:

,

определенные по отдельным группам ОПФ

по формулам 5.8 или 5.9, суммируются по

формуле 5.10:

![]() ,(5.10)

,(5.10)

Расчеты по группам

и в сумме стоимости ОПФ

![]() (формула 5.5) и проектные удельных

амортизационных отчислений

(формула 5.5) и проектные удельных

амортизационных отчислений![]() сводятся в

табл.5.2.

сводятся в

табл.5.2.

Таблица 5.2 – Расчет удельных амортизационных отчислений после реконструкции

|

Группа |

Состав группы |

Балансовая

стоимость группы ОПФ, |

Годовая норма

амортизации, |

Удельные

амортизационные отчисления, |

|

1 |

Здания и сооружения |

|

5% |

|

|

2 |

Машины и оборудование |

|

20% |

|

|

3 |

Прочие ОПФ |

|

25% |

|

|

Сумма |

Х |

|

Х |

|

Суммарный показатель удельных амортизационных отчислений из таблицы 5.2, определенный по формуле 5.3 (отчет) и сумма удельных амортизационных отчислений, рассчитанная по формуле 5.10 (проект) используется при калькуляции себестоимости единицы продукции (табл. 8.1).

В конце этого раздела

необходимо рассчитать коэффициенты

фондоотдачи

![]() (формула 5.11) и фондоемкости

(формула 5.11) и фондоемкости![]() (формула 5.12) до реконструкции и после

нее и сделать вывод, как изменилась

эффективность использования ОПФ в

результате проведенной реконструкции.

(формула 5.12) до реконструкции и после

нее и сделать вывод, как изменилась

эффективность использования ОПФ в

результате проведенной реконструкции.

![]() ед.продукции/грн., (5.11)

ед.продукции/грн., (5.11)

![]() грн./ед.продукции, (5.12)

грн./ед.продукции, (5.12)

где

![]() – годовая производительность

теплоэнергетического объекта в отчетном

и проектном году (соответственно,

– годовая производительность

теплоэнергетического объекта в отчетном

и проектном году (соответственно,![]() и

и![]() );

);

![]() – стоимость ОПФ в отчетном и проектном

году (соответственно,

– стоимость ОПФ в отчетном и проектном

году (соответственно,![]() и

и![]() ).

).