5.1 Интернализация внешних экологических эффектов (отрицательных экстерналий)

Интернализация отрицательных экстерналий означает превращение (замыкание) внешних экологических и одновременно социальных издержек реципиентов во внутренние издержки предприятия-загрязнителя. Впервые эту идею высказал Д. Кейнс. Следуя такому подходу А. Пигу и Р. Коуз предложили конкретные механизмы интернализации экстерналий. Они имеют большое теоретическое и практическое значение в современных условиях

Модель а. Пигу

А. Пигу первый из экономистов бросил реальный вызов свободному рынку, как средству якобы эффективного распределения природных ресурсов, и указал, что бизнес преследует только свои интересы, не заботясь об общественных. Для корректировки такого положения Пигу, развивая идеи Д. Кейнса, предложил, чтобы государство воздействовало на причинителя как отрицательных, так и положительных внешних эффектов (экстерналий): в первом случае посредством налогов, а во втором – субвенций (дотаций).

Смысл «пигувианского налога» в отношении отрицательных экстерналий заключается в том, чтобы включить внешние экологические факторы предприятия-загрязнителя в общие издержки производства (Gs):

![]() ,

(5.1)

,

(5.1)

где

![]() –

издержки производства;

–

издержки производства;

![]() –экстерналии

i-го вида;

–экстерналии

i-го вида;

![]() –«пигувианский»

налог.

–«пигувианский»

налог.

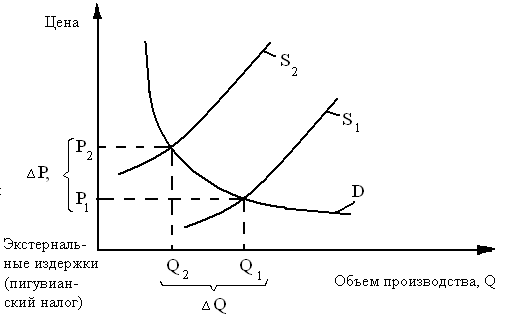

Налог Пигу равен налогу на единицу произведенного загрязнения, равного величине отрицательного внешнего эффекта. Таким образом, речь идет о том, чтобы принудить «предприятие-загрязнитель» учесть в ценах на продукцию и услуги тот потенциальный вред, который может быть нанесен реципиентам, т.е. населению, ОПС (рис. 5.2). Анализ кривых показывает, что из-за «зеленого» пигувианского налога реальная цена товаров производства или его услуг становится выше, что снижает их конкурентоспособность, приводит, как следствие, к сокращению производства продукции (ΔQ), ее экспорта. Однако при этом у предприятия высвобождаются финансовые ресурсы, которые могут быть перенаправлены в другие «экологически дружественные с ОПС» секторы экономики, способствуя ее перестройке, следствием чего является улучшение состояния ОПС. Собираемые «зеленые налоги» должны включаться в госбюджет страны. Безусловно, они не станут в нем доминирующей статьей дохода, но им должно уделяться первостепенное внимание, поскольку они несут двойную функцию: приносят доход в казну и уменьшают отрицательный внешний эффект.

Рисунок 5.2 – Влияние налога Пигу на рыночную цену:

S1– предельные издержки производства («загрязнитель» не платит);

S2– предельные издержки производства («загрязнитель» платит);

D– кривая спроса.

Изложенное выше указывает на актуальность проведения в современных условиях экологической реформы налогообложения (ЭНР). Восемь промышленно развитых стран Европы (Великобритания, Германия, Голландия, Дания, Италия, Норвегия, Финляндия, Швеция) уже заменили часть налогов на труд и капитал (подоходный налог, социальные выплаты) налогами за загрязнение (табл. 5.1).

Из табл. 5.1 видно, что все экологические реформы налогообложения проведены относительно недавно, в последнее десятилетие. Экологические налоги в перечисленных странах существовали и до этого, служили источником пополнения государственных налогов, но идея «сдвига» налогооблагаемой базы отличается новизной.

Таблица 5.1 – Существующие схемы проведения экологической реформы налогообложения

|

Страна (начало реформы) |

Налоги, которые уменьшились |

Налоги, которые увеличились |

Абсолютная величина сдвига налогооблагаемой базы |

|

Швеция (1990) |

ПН, энергетический налог в сельском хозяйстве, налог на непрерывное образование |

СО2, SO2, другие |

2,4% всехналоговых поступлений |

|

Дания (1994) |

ПН, СВ |

другие налоги (на бензин, электро-энергию, воду, от-ходы, автомобили), СО2, SO2, капиталовложения |

3% ВВП к 2002 г. или более 6% всех налоговых поступлений |

|

Голландия (1996) |

Корпоративная прибыль, ПН, СВ |

СО2,

|

0,3% ВВП в 1996 г. или более 0,5% всех налоговых поступлений |

|

Велико-британия (1996) |

СВ |

налог на полигоны для захоронения отходов |

Около 1% всех налоговых поступлений |

|

Финляндия (1997) |

ПН СВ |

СО2, налог на полигоны для захоронения отходов, корпоративная прибыль |

0,3% ВВП на март 1996г. или более 0,5% всех налоговых поступлений |

|

Норвегия (1999) |

ПН |

СО2, SO2, дизельное топливо |

0,2% всех нало-говых поступле-ний в 1999 г. |

|

Германия (1999) |

СВ |

нефтепродукты |

Около 1% всех налоговых поступлений в 1999 г. |

|

Италия (1999) |

СВ |

нефтепродукты |

менее 0,1% всех налоговых поступлений в 1999 г. |

Обозначения: ПН – подоходный налог; СВ – социальные выплаты, СО2 – углекислый газ, SO2 – двуокись серы, ВВП – внутренний валовый продукт

В Украине замыкание (интернализация) внешних издержек пока осуществляется сборами за нормативные и сверхнормативные загрязнения ОПС, снижение ее продуктивности и несанкционированное размещение отходов, а также платой за природные ресурсы.