2. Характеристика налогового состава Арбитражного суда г. Москвы

Налоговых составов в Арбитражном суде 2, как рассматривалось ранее. Нагрузка на судей данного состава достаточно высокая, и в первую очередь это связано конечно же со спецификой налоговых споров.

Споры в сфере налогообложения являются наиболее распространенным и предельно сложным делом, в котором государственные органы, в структуре арбитражно-судебной практики, принимают непосредственное участие. Различные возникшие споры с налоговой, очень сложный и специфичный процесс. Срок рассмотрения дела в среднем несколько месяцев, но есть дела, которые рассматриваются по несколько лет. Также данные споры характеризуются большим объемом документов. Рекордом, за последние несколько лет является дело, начавшееся в 2010 г. и закончилось в первом полугодии 2014 года, и насчитывало 1740 томов, каждый из которых в среднем 150 листов.

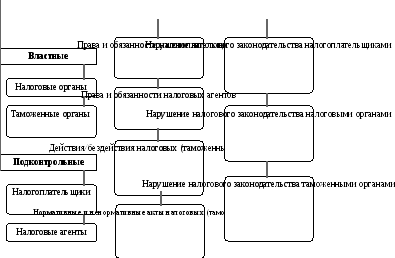

Для того, чтобы понять специфику налогового состава, необходимо рассмотреть основные элементы налогового спора исходя из особенностей содержания налоговых правоотношений, как они определены в ст. 2 НК РФ: субъекты, предмет и основания (Рис.1).

Субъекты (стороны) спора – физические и (или) юридические лица, между которыми возможно возникновения спора, подлежащего урегулированию в законодательно установленном порядке. Как следует из общих положений налогового права, любое налоговое правоотношение характеризуется наличием властного и подконтрольного субъекта5.

Предмет спора – то по поводу чего возникло разногласие, чего добивается одна из сторон правового спора. Предметом налогового спора может быть защита налогоплательщиками, плательщиками сборов, налоговыми агентами прав, предоставленных им ст. 21 НК РФ. С другой стороны, предметом притязаний со стороны налоговых органов может быть требование соблюдения налогоплательщиками их обязанностей, которые установлены п. 1 ст. 23 НК РФ. Об обязанностях плательщиков сборов сказано в п. 4 ст. 23 НК РФ. Предметом требований, предъявляемых налоговыми органами к налоговым агентам, может являться соблюдение ими обязанностей, предусмотренных п. 3 ст. 24 НК РФ.

Рисунок 1. Элементы содержания налогового спора

Источник: Автор.

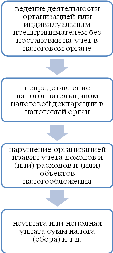

Основание спора – обстоятельства, на которых одна из сторон строит свои требования.6Основанием налогового спора, возникающего по инициативе налогоплательщиков или налоговых агентов, является предполагаемое указанными лицами нарушение их прав в результате принятия актов нормативного и ненормативного характера, совершения действия или бездействия. Основанием же налогового спора, возникающего по инициативе налоговых или таможенных органов, является неисполнение либо иное нарушение налогоплательщиками или налоговыми агентами своих обязанностей, которые предусмотрены законодательством о налогах и сборах.

Рисунок 2. Основания для возникновения налоговых споров.

Источник: Автор.

В Арбитражных судах используют определенную классификацию налоговых споров7:

1. Споры, связанные с применением налогового законодательства:

об оспаривании нормативных правовых актов в сфере налогов и сборов;

об оспаривании ненормативных актов налоговых органов и действий (бездействия) должностных лиц, в т.ч.:

об оспаривании ненормативных актов налог. органов и действий (бездействия) должностных лиц в связи с отказом в возмещении НДС.

о взыскании обязательных платежей и санкций по налогам и сборам

о взыскании обязательных платежей и санкций на основании п. 3 ст. 46 НК РФ

о возврате из бюджета средств, излишне взысканных налоговыми органами либо излишне уплаченных налогоплательщиками

о возврате из федерального бюджета средств, излишне взысканных налоговыми органами либо излишне уплаченных налогоплательщиками

о возмещении убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц

2. Споры, связанные с оспариванием ненормативных правовых актов, решений и действий (бездействия) государственных внебюджетных органов.

3. Споры, связанные с взысканием с организаций и граждан обязательных платежей и санкций, если не предусмотрен иной порядок их взыскания по заявлению государственных внебюджетных органов.

На мой взгляд, это самая полная классификация, отражающая различные виды налоговых правоотношений. Что бы точно увидеть самые распространенные причины возникновения налоговых споров, рассмотрим статистику по количеству дел рассматриваемых арбитражными судами по количеству дел (см. Таб. 1) и в процентном выражении (см. Рис. 4)8.

Исходя из приведенной выше диаграммы, можно сделать вывод о том, что самыми распространенными причинами возникновения налоговых споров является оспаривание налогоплательщиками ненормативных правовых актов, решений, действий/бездействий налоговых органов и взыскание обязательных платежей и санкций по налогам и сборам.

Таблица 1.

Количество дел рассматриваемых арбитражными судами связанных с применением налогового законодательства

|

Категория спора |

количество дел 2015 года |

% дел к общему количеству |

|

Оспаривание решений о привлечении к административной ответственности налоговыми органами |

12179 |

9,19% |

|

Оспаривание ненормативных правовых актов, решений, действий/бездействий налоговых органов |

58773 |

44,35% |

|

Оспаривание ненормативных правовых актов, решений, действий/бездействий внебюджетных органов |

1972 |

1,49% |

|

О взыскании обязательных платежей и санкций по налогам и сборам |

58061 |

43,81% |

|

О возврате излишне уплаченных налогов и сборов |

365 |

0,28% |

|

О взыскании обязательных платежей во внебюджетные фонды |

1185 |

0,89% |

|

Всего дел за 2013 год |

132535 |

|

Это вытекает из того, что данные категории споров включают в себя множество оснований. Сюда включают и оспаривание решений составленных по итогам выездной либо камеральной проверок, и решения об отказе в вычете по НДС, и оспаривание выставленных требований по уплате налогов, и оспаривание действий (бездействий) налоговых органов, как при проведении налоговых проверок, так и вне рамок налоговых проверок.