Рентабельность

Рентабельность (нем. Rentabel — доходный, полезный, прибыльный), относительный показатель экономической эффективности.

Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.

Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

Показатели рентабельности часто выражают в процентах.

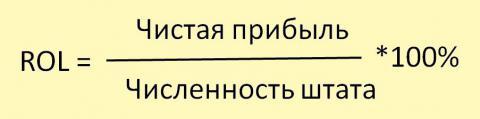

Общая рентабельность, % - определяется как отношение прибыли до налогообложения к выручке от реализации продукции.

где:

П(У)оН - прибыль (убыток) от налогообложения;

где:

П(У)оН - прибыль (убыток) от налогообложения;

Выр = выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Основные обозначения различных коэффициентов рентабельности:

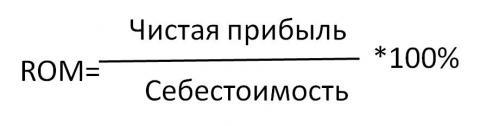

ROM Рентабельность продукции

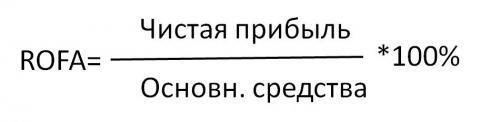

ROFA Рентабельность основных средств

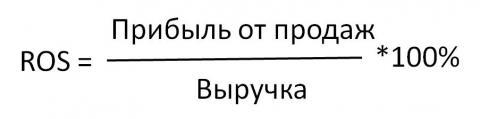

ROS Рентабельность продаж(Return on sales или Margin on sales)

ROL Рентабельность персонала (Return on labour)

BEP Коэффициент базовой прибыльности активов (Basic earning power)

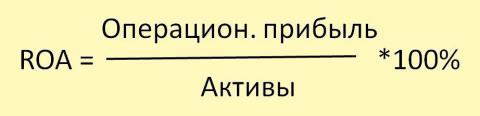

ROA Рентабельность активов (Return on Assets)

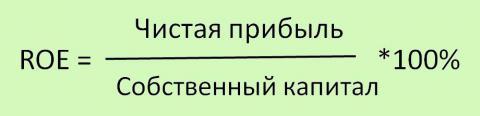

ROE Рентабельность собственного капитала (Return on equity)

ROIC Рентабельность инвестированного, перманентного капитала (Return on invested capital)

Формулы расчета коэффициентов рентабельности:

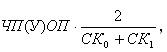

Рентабельность собственного капитала, % - определяется как отношение чистой прибыли к величине собственного капитала организации.

где

ЧП(У)ОП - чистая прибыль (убыток) отчетного

периода;

где

ЧП(У)ОП - чистая прибыль (убыток) отчетного

периода;

СК0 – собственный капитал на начало года;

СК1 – собственный капитал на конец года;

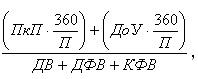

Рентабельность финансовых вложений, % - определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений.

где ПкП - проценты к получению;

ДоУ - доходы от участия в других организациях;

П – период;

ДВ - доходные вложения в материальные ценности;

ДФВ - долгосрочные финансовые вложения;

КФВ - краткосрочные финансовые вложения.

Ликвидность

Ликви́дность (от лат. liquidus — жидкий, перетекающий) — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной.

На практике принято выделять 4-е группы ликвидности активов:

А1 — наиболее ликвидные активы,

А2 — быстрореализуемые активы,

А3 — медленнореализуемые активы,

А4 — труднореализуемые активы.

Деление производится с целью определения ликвидности предприятия или ликвидности бухгалтерского баланса. Для этого источники финансирования разделяют на 4 группы:

П1 — наиболее срочные обязательства,

П2 — краткосрочные пассивы,

П3 — долгосрочные пассивы,

П4 — постоянные пассивы.

Предприятие ликвидно, если А1>П1, А2>П2, А3>П3, А4<П4

Текущая ликвидность формула

Ктл = (ОА — ДЗд — ЗУ) / КО

или

К = (А1 + А2 + А3) / (П1 + П2)

где: Ктл — коэффициент текущей ликвидности;

ОА — оборотные активы;

ДЗд — долгосрочная дебиторская задолженность;

ЗУ — задолженность учредителей по взносам в уставный капитал;

КО — краткосрочные обязательства.

Абсолютная ликвидность - финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства