18.8. Директивное регулирование

Директивное регулирование требует точного определения оптимальной величины внешних эффектов при использовании ресурсов. В этом случае государство действует в двух направлениях – либо устанавливает максимальный уровень их использования (Q0на рис. 18.2), либо ограничивает технологии и параметры оборудования.

В большинстве стран такое регулирование уровня использования ресурсов является преобладающим. В то же время применение данного инструмента несет в себе большое количество недостатков. Во-первых, для контроля за соблюдением квот требуется развитая система мониторинга, в свою очередь, влекущая за собой высокие издержки. Во-вторых, для гибкого регулирования применительно к каждой фирме необходимо знать функцию ее затрат на сокращение внешних эффектов (для создания равных экономических условий для каждой фирмы), однако возникающие при этом искажения информации (из-за конфиденциальности ее характера или из-за преднамеренной ложной информации, выдаваемой самими фирмами) не позволяют достичь поставленной цели.

В случае выбора второго направления регулирования каждой фирме выдвигаются требования установить определенное оборудование, которое характеризуется определенным уровнем создания внешних эффектов, не превышающей оптимальный. Такой контроль требует гораздо меньших затрат и характеризуется самым коротким сроком достижения необходимого эффекта регулирования. Основным недостатком данной меры является ее негибкость в отношении инициативы самих фирм. В долговременном периоде это приводит к развитию только отдельных направлений технологий.

Отдельные разновидности директивных методов могут комбинироваться и оказывать комплексное воздействие на товаропроизводителей. Однако в целом командно-административному регулированию присущи такие недостатки, как искажение информационных сигналов для собственников ресурсов, ведущие к их еще более нерациональному использованию и резкое увеличение бюрократического аппарата, который стремится еще более расширять сферу действия этого инструмента, замещая им экономическое регулирование.

18.9. Выбор между налогами и нормативами

Такой выбор всегда является затруднительным для государства, так как нельзя достаточно точно подсчитать последствия введения корректирующих налогов или нормативов. Главной проблемой при этом является время – принятие законодательных актов касательно внешних эффектов всегда требует времени на разработку и утверждение. Последствия ошибки могут быть негативными для экономики. Рассмотрим ситуации, когда предпочтительнее тот или иной инструмент.

Корректирующие налоги могут оказаться эффективней нормативов, если дают возможность уменьшать совокупные издержки фирм при достижении оптимальной величины внешних эффектов и стимулируют развивать технологию, характеризующуюся более низкими внешними эффектами.

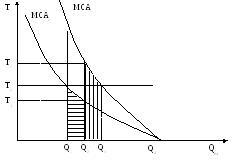

Рис. 18.5. Случай предпочтения налогов нормативам.

Для пояснения необходимо сравнить, каким образом можно добиться определенного уровня внешних эффектов. Кривые MCA1 и MCA2 представляют собой графии предельных издержек на уменьшение внешних издержек двух фирм (рис. 18.5.). Предположим, что каждой из фирм необходимо уменьшить объем внешних эффектов с Q4 до Q2. При различных предельных издержках соблюдение норматива для первой фирмы вынудит ее увеличить издержки до T1, второй фирмы до T3. В то же время, установление налога в размере T2 приведет к тому, что первая фирма, добиваясь равенства предельных издержек на сокращение внешних эффектов и налога на их производство, будет вынуждена сократить объем производства соответствующий объему внешних эффектов Q3. При этом вторая фирма, в связи с тем, что у нее предельные издержки на сокращение внешних эффектов ниже, увеличит объем производства соответствующий объему внешних эффектов Q2. Если Q3 – Q2 = Q2 – Q1, то при сравнении издержек на сокращение внешних эффектов первой фирмой (вертикальная штриховка) при введении норматива и издержек на сокращение внешних эффектов второй фирмы (горизонтальная штриховка), становится очевидным, что в данном случае введение налога экономически более эффективно.

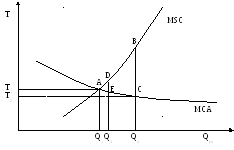

В то же время, существуют случаи, когда нормативы более предпочтительны налогам. Такая ситуация возникает, когда кривая предельных общественных издержек относительно неэластична, а кривая предельных издержек уменьшения внешних эффектов относительно эластична (рис. 18.6.). В этом случае ошибка при установлении корректирующего налога (Т2 вместо Т1) приводит к величине внешнего эффекта (площадь фигуры ABC) значительно большей, чем при схожей по величине ошибке при установлении неправильной величины норматива (Q3 вместо Q1) – площадь фигуры ADE. В условиях недостаточности информации такая ситуация может привести к необратимым для экономики последствиям.

Рис. 18.6. Предпочтение нормативов налогам в условиях

недостаточности информации.