1.4. Определение характера финансовой устойчивости предприятия. Расчет и оценка по данным баланса финансовых коэффициентов рыночной устойчивости

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

На практике следует соблюдать следующее соотношение:

Оборотные активы < Собственный капитал х 2- Внеоборотные активы.

Это самый простой и приближенный способ оценки финансовой устойчивости.Наиболее точным и часто применяемым способом оценки финансовой устойчивости предприятия является расчет коэффициентов.

Показатели финансовой устойчивости

|

Наименование показателя |

Способ расчета |

Нормальное значение |

Пояснения | |

|

Коэффициент капитализации (плечо финансового рычага) |

|

|

Не выше 1,5 |

Показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств |

|

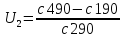

Коэффициент обеспеченности собственными источниками финансирования |

|

|

Нижняя граница 0,1; Опт. U2≥0.5 |

Показывает, какая часть оборотных активов финансируется за счет собственных источников |

|

Коэффициент финансовой независимости (автономии) |

|

|

0.4≤U3≤0.6 |

Показывает удельный вес собственных средств в общей сумме источников финансирования |

|

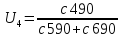

Коэффициент финансирования |

|

|

U4≥0.7$ Опт.= 1,5 |

Показывает, какая часть деятельности финансируется за счет собственных, а какая – за счет заемных средств |

|

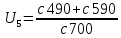

Коэффициент финансовой устойчивости |

|

|

U5≥0.6 |

Показывает, какая часть актива финансируется за счет устойчивых источников |

|

Наименование показателя |

Расчет |

Нормальное значение |

|

Коэффициент капитализации (плечо финансового рычага) |

|

Не выше 1,5 |

|

Коэффициент обеспеченности собственными источниками финансирования |

|

Нижняя граница 0,1; Опт. U2≥0.5 |

|

Коэффициент финансовой независимости (автономии) |

|

0.4≤U3≤0.6 |

|

Коэффициент финансирования |

|

U4≥0.7$ Опт.= 1,5 |

|

Коэффициент финансовой устойчивости |

|

U5≥0.6 |

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________