40. Показатель рентабельности персонала на перерабатывающем предприятии определяется как:

отношение прибыли к среднегодовой численности промышленно-производственного персонала;

отношение выручки от реализации продукции к среднегодовой численности промышленно-производственного персонала;

произведение капиталовооруженности труда и оборачиваемости капитала;

отношение прибыли к фонду заработной платы.

41. К показателям, характеризующим эффективность использования фонда оплаты труда относится:

производство продукции на рубль заработной платы;

размер чистой прибыли на рубль заработной платы;

размер реинвестированной прибыли на рубль оплаты труда;

все варианты ответов верны.

42. Относительное отклонение фонда заработной платы (фзп) рассчитывается как:

разность между фактически начисленной суммой зарплаты и плановым фондом заработной платы;

отношение фактического ФЗП к плановому значению;

разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции;

отношение фактически начисленной суммой зарплаты к плановому фонду, скорректированному на коэффициент выполнения плана по производству продукции.

43. Для определения суммы экономии (-Э) или перерасхода (+Э) ФЗП в связи с изменением соотношений между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

44. Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является:

обеспеченность их основными средствами в минимальном количестве;

обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование;

обеспеченность их основными и оборотными средствами в равном соотношении;

нет верного варианта ответа.

45. Основной целью анализа основных средств на перерабатывающих предприятиях является:

анализ динамики и структуры трудовых ресурсов;

определение путей повышения эффективности использования основных производственных средств;

анализ наличия и использования материальных ресурсов;

все варианты ответов верны.

46. Задачей анализа состояния и эффективного использования средств труда на перерабатывающем предприятии не является:

расчет влияния использования основных средств на объем производства продукции и другие показатели;

изучение степени использования производственной мощности предприятия и оборудования;

определение экстенсивных и интенсивных факторов роста производительности труда;

выявление причин изменения уровня использования основных средств предприятия.

47. Источниками информации для анализа использования основных средств на перерабатывающем предприятии являются:

форма БМ «Баланс производственной мощности»;

данные табельного учета и отдела кадров;

ведомость № 16 "Движение готовых изделий, их отгрузка и реализация";

форма 13 – АПК «Производство и себестоимость продукции животноводства».

48. Анализ обеспеченности промышленного предприятия основными средствами и эффективности их использования обычно начинается с:

изучения объема основных средств, их динамики и структуры;

поиска резервов повышения эффективности использования основных средств;

анализа уровня технической вооруженности труда;

анализа финансового состояния и платежеспособности.

140. В ходе анализа движения и технического состояния основных средств, рассчитываются следующие показатели:

коэффициент обновления и срок обновления;

коэффициент оборота по выбытию и коэффициент постоянства состава;

коэффициент корреляции и коэффициент детерминации;

нет верного варианта ответа.

49. Отношением остаточной стоимости основных средств к их первоначальной стоимости определяется:

коэффициент выбытия;

коэффициент износа;

коэффициент технической годности;

коэффициент технической вооруженности труда.

50. Отношением стоимости основных средств на начало периода к стоимости поступивших основных средств определяется:

коэффициент обновления;

срок обновления;

коэффициент выбытия;

коэффициент прироста.

51. Для характеристики возрастного состава основных средств на перерабатывающем предприятии рассчитывают:

средний возраст оборудования;

среднегодовую стоимость основных средств;

коэффициент ритмичности;

коэффициент платежеспособности.

52. Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается путем:

сравнением фактического их наличия с плановой потребностью;

определения коэффициента ритмичности;

определения уровня фондорентабельности;

определения уровня фондоворуженности труда.

53. Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются:

фондовооруженность и техническая вооруженность труда;

фондоотдача и фондоемкость;

фондорентабельность и удельный вес активной части ОПФ в их общей стоимости;

коэффициенты движения и технического состояния основных средств.

54. Показатель общей фондовооруженности труда рассчитывается:

отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в дневную смену;

отношением численности рабочих в дневную смену к среднегодовой стоимости промышленно-производственных фондов;

отношением стоимости машин и оборудования к стоимости ОПФ;

отношением стоимости машин и оборудования к численности рабочих в дневную смену.

55. В случае, когда темпы роста производительности труда опережают темпы роста технической вооруженности труда происходит:

снижение прибыли;

увеличение фондоотдачи;

увеличение фондоемкости;

снижение фондорентабельности.

56. Для обобщающей характеристики эффективности и интенсивности использования основных производственных средств (ОПФ) на перерабатывающем предприятии используются следующие показатели:

фондоотдача, фондорентабельность, относительная экономия ОПФ;

фондоемкость, фондообеспеченность, уровень рентабельности продаж;

фондовооруженность, фондообеспеченность, платежеспособность

все варианты ответов верны.

139. Относительная экономия ОПФ определяется по следующей формуле:

ЭОПФ = ОПФ1 – ОПФ0 ·IВП;

ЭОПФ = ОПФ1 + ОПФ0 ·IВП;

ЭОПФ = ОПФ1 / ОПФ0 ·IВП;

ЭОПФ = ОПФ1 ОПФ0 /IВП.

где ОПФ0,ОПФ1 соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; IВП индекс объема производства продукции.

57. Для определения влияния фондоотдачи и рентабельности продукции на уровень фондорентабельности на перерабатывающем предприятии используется следующая факторная модель:

где RОПФ – рентабельность основных производственных средств, ФООПФ – фондоотдача основных производственных средств, RОБ – рентабельность продукции.

RОПФ = ФООПФ · ДРП · RОБ;

RОПФ = ФООПФ / ДРП + RОБ;

RОПФ = ФООПФ - ДРП - RОБ;

RОПФ = ФООПФ - ДРП / RОБ.

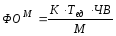

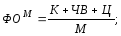

58. Для изучения факторов изменения фондоотдачи технологического оборудования на перерабатывающем предприятии можно использовать следующую модель:

где ФОМ – фондоотдача технологического оборудования, К– количество оборудования, Тед– время работы единицы оборудования, М – стоимость технологического оборудования, Ц – стоимость единицы оборудования, ЧВ – среднечасовая выработка оборудования.

;

; ;

;

.

.

59. Если производственная мощность предприятия используется недостаточно полно, то это приводит к:

увеличению доли постоянных издержек в обшей их сумме, росту себестоимости продукции и уменьшению прибыли;

снижению себестоимости продукции и росту прибыли;

повышению уровня технической вооруженности труда;

росту прибыли и платежеспособности.

60. Под производственной мощностью предприятия подразумевается:

максимально возможный выпуск продукции при реально существующем объеме производственных ресурсов и достигнутом уровне техники, технологии и организации производства;

возможный выпуск продукции при минимальном объеме производственных ресурсов, уровне техники, технологии и организации производства;

минимально возможный выпуск продукции при максимально существующем объеме производственных ресурсов, достигнутом уровне техники, технологии и организации производства;

средний выпуск продукции при минимально существующем объеме производственных ресурсов, уровне техники, технологии и организации производства.