8. Анализ валового дохода торгового предприятия.

Основным источником доходов от торговой деятельности являются торговые надбавки по реализованным товарам. Сумма реализованных надбавок составляет валовой доход торгового предприятия (ВД). Отношение суммы валового дохода к объему товарооборота, выраженное в процентах, называется средним уровнем валового дохода (УВД):

Сумма и средний уровень валового дохода — важнейшие показатели, от которых зависят финансовые результаты работы торгового предприятия. При прочих равных условиях их рост содействует увеличению суммы прибыли и росту рентабельности.

В процессе анализа следует изучить динамику данных показателей за 3—5 лет. Средний уровень валового дохода целесообразно сравнить с данными других аналогичных предприятий торговли. После этого необходимо изучить выполнение плана по исследуемым показателям за отчетный период и установить причины изменения их уровня. Конечная цель анализа — выявить возможности увеличения валового дохода и обосновать пути их реализации.

Факторную модель суммы валового дохода по отдельным товарным группам (видам продаж) можно представить в виде произведения следующих факторов:

Сумма валового дохода в целом по предприятию, кроме того, зависит еще и от структуры товарооборота по ассортиментному составу или по видам продаж:

Продолжая анализ, необходимо изучить влияние факторов на изменение среднего уровня валового дохода. Основными из них являются:

• структура товарооборота;

• уровень валового дохода по отдельным видам товаров (видам продаж):

9. Анализ прибыли и рентабельности торгового предприятия.

Финансовые результаты торгового предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль от торговой деятельности представляет собой разность между суммой валового дохода и суммой издержек обращения. Ее величина зависит от многих факторов. В процессе их систематизации можно выделить следующие факторы первого порядка:

• объем товарооборота (ТО);

• средний

уровень валового дохода ( );

);

• средний уровень издержек обращения (УИО).

Факторная модель прибыли от торговой деятельности имеет вид:

Рентабельность работы торгового предприятия может характеризоваться разными показателями. Одним из них является рентабельность оборота, который рассчитывается отношением прибыли от торговой деятельности к товарообороту. Факторная модель данного показателя имеет вид:

Изменение рентабельности за счет уровня валового дохода и уровня издержек обращения устанавливается сравнением фактической величины этих показателей с плановой или базисной.

При изучении эффективности функционирования торгового предприятия изучают также рентабельность издержек обращения (отношение прибыли к сумме издержек обращения). Данный показатель характеризует окупаемость издержек торгового предприятия. Его факторная модель имеет вид:

При углублении анализа изучаются причины изменения уровня валового дохода и издержек обращения и выявляются резервы увеличения прибыли и рентабельности торговой деятельности.

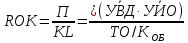

Для обобщающей оценки эффективности торговой деятельности необходимо рассчитать и проанализировать рентабельность операционного капитала торговой организации, уровень которой определяется отношением суммы прибыли от торговой деятельности к среднегодовой сумме операционных активов предприятия, задействованных в основном операционном процессе. Для расчета влияния факторов на величину данного показателя может быть использована следующая модель:

где

— сумма прибыли отчетного периода от

торговой деятельности;

— сумма прибыли отчетного периода от

торговой деятельности;

— среднегодовая

сумма операционных активов торгового

предприятия;

— среднегодовая

сумма операционных активов торгового

предприятия;

— коэффициент

оборачиваемости совокупного капитала

(отношение товарооборота к средней

сумме основного и оборотного капитала).

— коэффициент

оборачиваемости совокупного капитала

(отношение товарооборота к средней

сумме основного и оборотного капитала).

Анализ финансовых результатов должен завершаться определением резервов роста прибыли и рентабельности за счет конкретных мероприятий, способствующих увеличению товарооборота, оптимизации его структуры, снижению уровня издержек обращения.