2.5. Имитационная модель финансового планирования и прогнозирования1

Основные исходные данные варьируются с целью выбора оптимального варианта финансового плана по критерию максимизации рентабельности авансированного капитала при условии соблюдения требований ликвидности баланса.

Рассматриваются варианты краткосрочного финансирования потребности в денежных средствах с учетом следующих допущений об условиях финансирования:

а) отсрочка платежей с потерей скидки, предоставляемой поставщиком;

б) ускорение инкассации с предоставлением скидки покупателю;

в) использование факторинга;

г) банковский кредит с другими условиями выплаты процентов и погашения долга.

Анализируются последствия разных вариантов финансирования и выбирается тот, который обеспечивает более низкие издержки финансирования, а также поддерживает определенный запас гибкости для преодоления непредвиденных обстоятельств.

Таблица 2.21

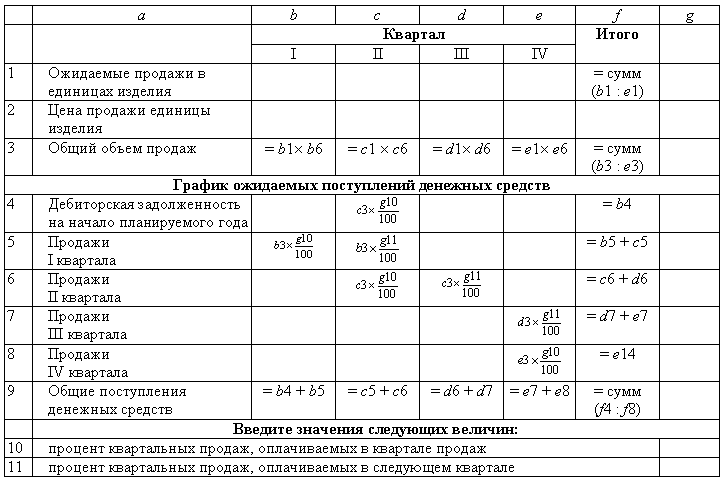

Бюджет продаж

Таблица 2.22

Производственный бюджет

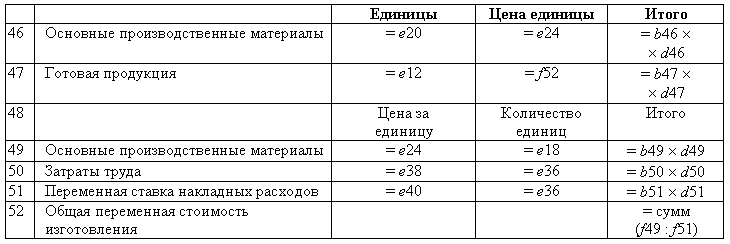

Таблица 2.23

Бюджет прямых

затрат на материалы

Таблица 2.24

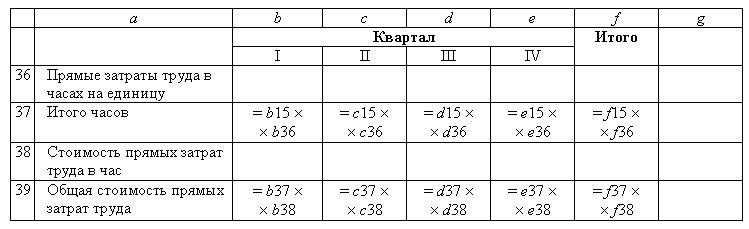

Бюджет прямых затрат на оплату труда

Таблица 2.25

Бюджет производственных накладных расходов

Таблица 2.26

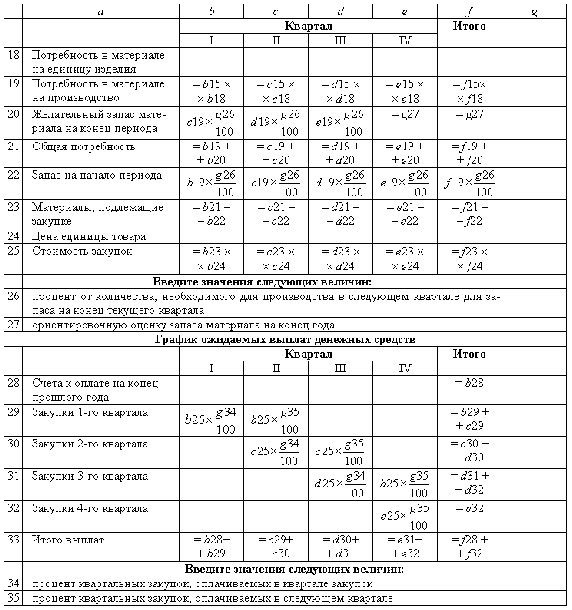

Бюджет товарно-материальных запасов на конец периода

Таблица 2.27

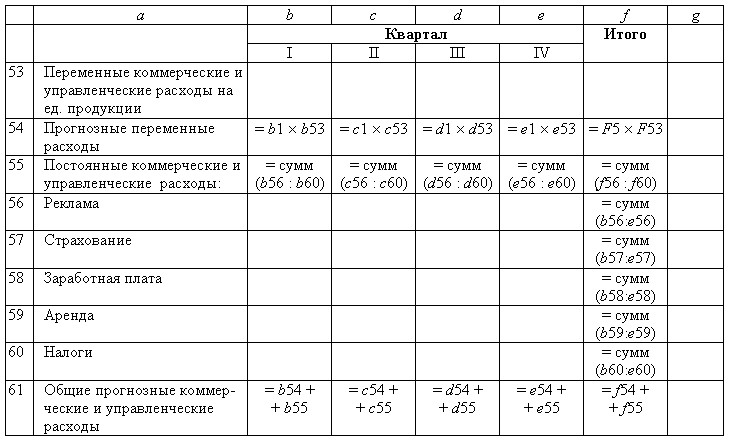

Бюджет коммерческих и управленческих расходов

Таблица 2.28

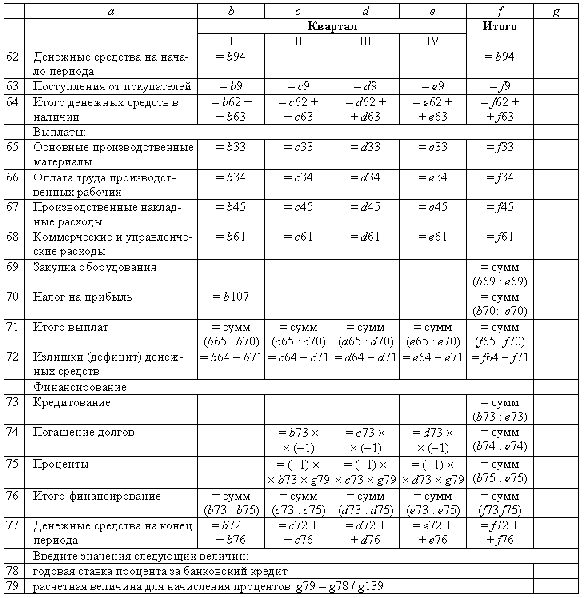

Бюджет денежных средств

Комментарии к таблице «Бюджет денежных средств» (табл. 2.28).

1. В ячейки с b62 по f62 заносятся денежные средства на начало каждого квартала. В ячейку b62 денежные средства переносятся из баланса исходного состояния.

2. Величина денежных средств для закупки оборудования задана. Налог на прибыль, подлежащий к оплате, переносится из баланса исходного состояния.

3. Величину кредитования можно вводить в любой из кварталов. Ставку процента за этот кредит в конце данной таблицы по запросу. Проценты за пользование кредитом должны быть подсчитаны и выплачены на момент оплаты основного долга.

Кредитование может иметь место в начале любого квартала, а погашение долга в конце следующего квартала.

Таблица 2.29

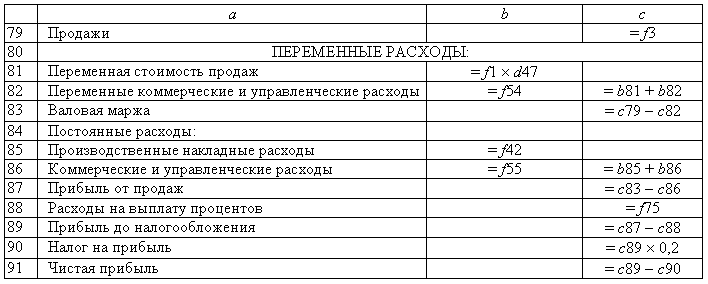

Прогнозные показатели отчета о прибылях и убытках

Таблица 2.30

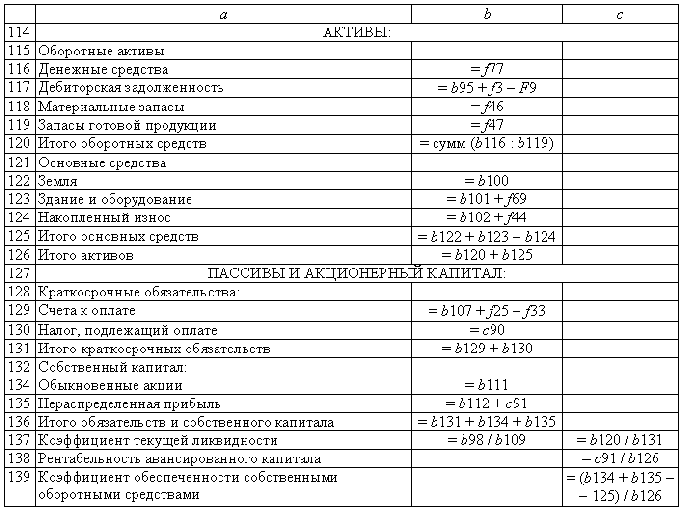

Баланс на начало периода

Таблица 2.31

Прогнозный баланс