2.3 Динамічні показники економічної ефективності

Необхідно дати огляд динамічних методів і умов їхнього використання для оцінки проекту.

Динамічні моделі побудовані на врахуванні декількох періодів існування інвестиційних об'єктів. Об'єкти характеризуються через платіжні ряди надходжень і виплат, що очікуються протягом певного часу. При цьому для спрощення виходять з того, що всі платежі здійснюються наприкінці визначеного відрізку часу, найчастіше року, а в нашому прикладі - кварталу. Тимчасові розходження елементів чисельного ряду при використанні динамічних методів обумовлені нарахуванням відсотків. Через нарахування відсотків забезпечується різне сприйняття платежів, які здійснюються в різні періоди часу.

2.3.1Метод чистої дисконтованої вартості

Визначення первісної суми по заданій нарощеній сумі охоплює проблему визначення грошової вартості (еквівалента товарної вартості), що підлягає виплаті для одержання через n років кінцевої вартості в розмірі kn при існуючій відсотковій ставці i. На мал. 2.9 наведене графічне зображення поставленого питання.

K0=? Kn вартість

0 1 2 3 . . . . . . . n роки

Малюнок 2.9 - Визначення первісної вартості капіталу по заданій кінцевій сумі.

Вирішити цю проблему можна, використовуючи коефіцієнт дисконтування, що визначається за наступною формулою:

![]() (2.21)

(2.21)

Таким чином,

![]() (2.22)

(2.22)

Показник чистої дисконтованої вартості капіталу (В0) визначається зіставленням дисконтованих розмірів доходів (Е0) і витрат (А0):

В0 = Е0 - А0 (2.23)

Критерій методу чистої дисконтованої вартості полягає в наступному: інвестиція є вигідної при обраній відсотковій ставці на капітал, якщо чиста дисконтована вартість капіталу більша або дорівнює нулю В0 ³ 0. При В0 = 0 інвестор тільки відшкодовує свої витрати. Інвестиція більш вигідна при більшому значенні В0.

На практиці інвестиції часто характеризуються не двома числами, а чисельним рядом із щоквартальними платежами:доходами (е) і витратами (а).

Якщо річні платежі представлені нерівномірним чисельним рядом, то В0 визначається за наступною формулою:

![]() (2.24)

(2.24)

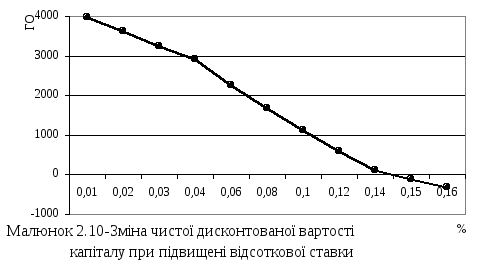

Розмір чистої дисконтованої вартості залежить від розміру встановленої процентної ставки. Залежність між цими даними показана в табл. 2.3 і на мал.2.8 для нашого інвестиційного проекту.

А0=10000 тис. грн., i=2% на квартал, n=4 квартали, доходи і витрати наведені на малюнку 1.3.

Виходячи з того, що В0= 3615,5 тис. грн.>0, то інвестиційний проект є вигідним з точки зору методу чистої дисконтованої вартості.

Таблиця 2.3 - Вартість капіталу і відсоткова ставка

-

i

Е0

В0 = Е0 - А0

0,01

0,02

0,03

0,04

0,06

0,08

0,10

0,12

0,14

0,15

0,16

13976,27

13615,5

13249,23

12907,03

12261,77

11664,51

11110,73

10596,35

10117,87

9891,07

9672,08

3976,27

3615,5

3249,23

2907,03

2261,77

1664,51

1110,73

596,35

117,87

-108,93

-327,92

За графіком, що зображений на малюнку 2.10, можна зробити висновок про те, що інвестиційний проект буде вигідно реалізовуватися навіть при зростанні відсоткової ставки до значення більш ніж 12% у квартал.