3.2. Порівняння податкових систем України та країн єс.

В сучасних умовах порівняння української податкової системи з її аналогами в країнах-членах ЄС потрібно для визначення конкурентоспроможності нашої країни на світовому ринку товарів та інвестицій та вибору головних векторів реформування податкових відносин. Порівняння необхідне у деяких напрямах: за рівнем загального податкового навантаження, його розподілу між основними видами податків та групами платників, фіскальної ефективності податкової системи; ефективності регулюючої дії останньої; достовірності розрахунків податкових зобов’язань тощо.

Українська та європейські держави функціонують за різними принципами, тому і податки в них збираються по-різному, і призначені вони для різних цілей. Насправді, дуже важливий принцип, за який боролися багато століть люди в Європі – немає податків без представництва. З цього почався справжній капіталізм. Тобто, люди почали керувати своїми податками, які вони сплачують, і відтоді вони змогли взяти під контроль державу. Бо держава від початку взагалі всюди створювалася однаково. Це був картель таких первісних бандитів, рекетирів, які просто утворили собі кругову поруку для того, щоб системно грабувати населення. У них на меті не було забезпечувати населенню якісь блага. Натомість сучасна держава, така, як існує в країнах Європи, – це держава, яка належить людям. Звичайно, вони теж не мають досконалих механізмів контролю за цією державою, але зрештою вона працює на людей. І тому люди, по-перше, знають, на що їхні податки витрачаються. По-друге, вони можуть впливати, хоча й опосередковано, на те, який розмір податків із них збирається. І, відповідно, витрачання податків в тих державах дуже прозоре, воно дуже контрольоване. Держава весь час виставляє цілі документи на публічне обговорення і там не може бути такого, щоб, скажімо, бюджет прийняли за 10 хвилин, щоб люди не знали, куди йдуть податки, щоб державні закупівлі робилися в непрозорий спосіб. Натомість в Україні, податки збираються, але витрачаються вони не прозоро. Значну частину їх дійсно розкрадають. Просто, система влаштована таким чином, що у них створюється ілюзія, а також і в іноземних спостерігачів, які приїжджають в Україну, створюється така сама ілюзія, що оскільки у нас податок на доходи громадян доволі низький, він становить 15 відсотків, а натомість в європейських країнах і у Сполучених Штатах верхня межа цього податку досягає 50, а в деяких країнах, наприклад у Франції, і більше відсотків, то в тих країнах люди сплачують більше податків [9, c.32-34].

Насправді в Україні сплачується дуже багато непрямих податків. Є ПДВ на більш широке коло товарів, ніж в європейських країнах, є дуже велике нарахування на фонд заробітних плат, які теж сплачуються за рахунок того самого робітника, тільки вони сплачуються роботодавцем від імені робітника, тобто робітник цього не знає. Є акцизи, є імпортні мита і все це разом становить десь 60 відсотків всіх податкових надходжень. Ілюзія утворюється тому, що ці податки перераховують не безпосередньо громадяни, а їх перераховують компанії, бізнеси, які виступають так званими податковими агентами. Тобто, якщо Ви, скажімо, в магазині сплатили ПДВ, то Ви тільки на чеку можете, якщо Ви дуже добре придивитеся, побачити, скільки ж Ви насправді сплатили податку. Податок цей перераховує за Вас магазин, а також всі ті, хто постачає до цього магазину, їхні постачальники і так по всьому ланцюжку. І тому створюється така ілюзія. Це створено частково навмисно для того, щоб люди не розуміли, що насправді це вони утримують цю державу, не олігархи. Олігархи, звичайно, ухиляються від сплати податку на прибуток й інших податків.

Ми можемо зробити висновок, що податкова система України має суттєві вади і є дуже обтяжливою, як для ведення бізнесу, так і для споживчого попиту порівняно з податковими системами країн ЄС. Вона має бути реформована у частині зниження загального податкового навантаження, зміни структури рівня оподаткування, покращення податкового клімату, вдосконалення виконання фіскальної та регулюючої функцій податків, реорганізації самої податково-митної служби тощо.

Отже, підготовка реформаційних змін повинна відбуватись випереджаючими темпами для того, щоб не відновлювати наше відставання від Євросоюзу. При цьому орієнтуватися потрібно на динамічні трансформації, що спостерігаються у країнах – нових членах ЄС, які є одними з головних конкурентів України на світових ринках товарів і капіталів.

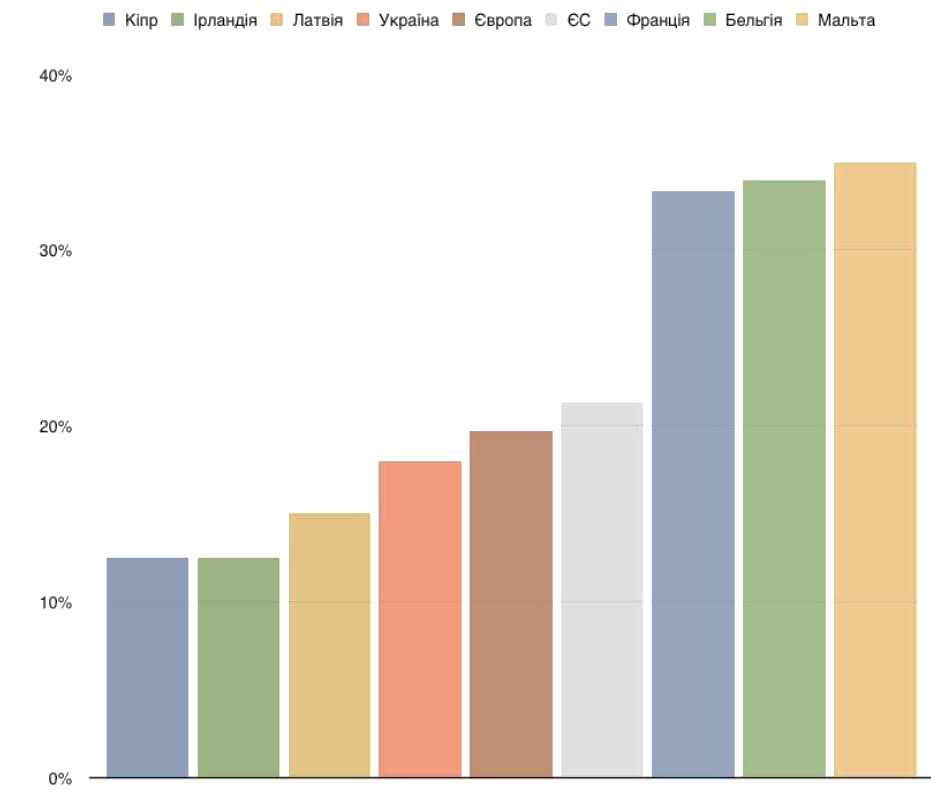

Якщо подивитись на рис. 3.1. то, можна побачити, що 21,31% - середня ставка в Європейському союзі; 19,68% - середня ставка в Європі; 35% - Мальта, 33,99% - Бельгія, 33,33% - Франція – найвищі ставки в ЄС; 12,5% - Кіпр, 12,5% - Ірландія, 15% - Латвія – найнижчі ставки в ЄС; а Україна - 18%.

Рис. 3.1. Ставка податку на прибуток (кінець 2014 року)

За всіма видами основних податків (ПДВ, податок з корпоративного прибутку, податок з доходів громадян, обов’язкові збори соціального страхування) навантаження в Україні є вищим або на рівні середнього за країнами Європейського Союзу.