8.4. Баланси міжнародних розрахунків

З розвитком зовнішньоекономічних відносин велика роль у здійснення валютних операцій приділяється балансам міжнародних розрахунків.

Платіжний баланс займає центральне місце в балансах міжнародних розрахунків.

Платіжний баланс – це

співвідношення суми платежів, які

проведені даною державою за кордоном,

і надходжень, які вона одержує із-за

кордону за певний період часу

Основні розходження між розрахунковими і платіжними балансами визначаються переважно розвитком міжнародних кредитних відносин.

Таблиця 8.1

Розходження між розрахунковим і платіжним балансом

|

Розрахунковий баланс |

Платіжний баланс |

|

Включає вимоги і зобов'язання країни до закордонних держав, у тому числі і ті, що непогашені |

Відображає тільки фактично проведені надходження і платежі |

|

Охоплює весь товарообіг (у тому числі і у частині, яка неоплачена), котрий здійснюється в кредит |

Тільки оплачений експорт і імпорт, котрий здійснюєтьсяу кредит |

|

Кінцеве сальдо (активне або пасивне) звичайно не збігається | |

Платіжний баланс являє собою систематизовану оцінку економічних операцій між резидентами країни і нерезидентами, пов'язаних з одержаннями і витратами коштів. Основними операціями одержання є надходження від експорту товарів, послуг, доходи від закордонних інвестицій і придбання закордонними фірмами внутрішніх активів країни, а основними операціями по витраті коштів - оплата імпорту товарів, послуг, виплати доходів по закордонних інвестиціях у дану країну і придбання резидентами іноземних активів. Платіжний баланс складається за конкретний період - рік, квартал, місяць.

Платіжний баланс по своєму економічному змісту є моделлю зовнішньоекономічних відносин держави і містить у собі інформаційну базу для оцінки перспектив розвитку валютних відносин і валютного ринку в країні і визначення цілей і засобів валютної політики. Інформація, яка надається в платіжному балансі, використовується в різних напрямках господарського життя країни.

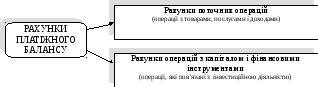

При складанні платіжного балансу використовується прийнятий у бухгалтерському обліку принцип подвійного запису. Кожна операція відображається по дебету і кредиту рахунка, а підсумкова сума дебету повинна дорівнювати підсумковій сумі кредиту. Кредитові суми формуються в результаті експорту товарів і послуг і притоку капіталу, що приводить до надходження іноземної валюти на рахунок, і відображається зі знаком плюс. Дебетові суми формуються в результаті імпорту товарів і послуг і відтоку капіталу, що приводять до витрати іноземної валюти. Вони відображаються зі знаком мінус. У платіжному балансі економічні операції враховуються за ринковими цінами, тобто за цінами, по яких фактично відбувався обмін економічними цінностями. Платіжні баланси прийнято складати в національній валюті певних країн, з перерахуванням даних по ринковим валютним курсам, які діють на дату здійснення операцій. Якщо національна валюта є нестабільною, платіжний баланс може складатися у більш сталій валюті якої-небудь країни. У балансі виділяються два розділи.

Сальдо по підсумку поточних операцій і сальдо по підсумку операцій з капіталом і фінансовими активами повинні бути рівні між собою за абсолютною величиною і мати протилежні знаки. Дефіцит платіжного балансу по поточних операціях означає, що країна витрачає на придбання товарів, послуг і на інші поточні операції більше іноземної валюти, ніж одержує від їхнього продажу. Він фінансується за рахунок продажу нерезидентам активів і за рахунок зовнішніх позик. При обмежених активах і недостатності позик, країни зі стійким дефіцитом поточного платіжного балансу змушені скорочувати імпорт і збільшувати експорт. Позитивне сальдо поточного балансу означає приріст чистих закордонних активів. Загальний платіжний баланс країни є позитивним у випадку, якщо баланс поточних операцій у сумі з балансом операцій з капіталом і фінансовими інструментами утворить позитивне сальдо. Це приводить до притоку іноземної валюти в країну і збільшенню валютних запасів. У випадку негативного сальдо має місце дефіцит платіжного балансу і національний банк країни змушений скорочувати резерви іноземної валюти. Країна не може протягом тривалого часу витрачати на придбання іноземних товарів, послуг і активів більше коштів, ніж отримує від реалізації власних товарів, послуг і активів. Тому сальдо платіжного балансу є його найважливішим аналітичним поняттям. Забезпечуючи збалансованість валютних потоків по поточних і капітальних операціях платіжного балансу, держава впливає на кон'юнктуру валютного ринку, забезпечує умови для ефективного регулювання валютних відносин.