2.4. Механізм обчислення пдв в податковому обліку

Сума ПДВ, що підлягає перерахуванню до Державного бюджету України або бюджетному відшкодуванню, визначається як різниця між сумою податкового зобов’язання та сумою податкового кредиту звітного періоду.

Для визначення суми ПДВ застосовується формула (2.1):

(2.1)

(2.1)

Обчислений таким чином ПДВ додається до вільної або регульованої ціни для формування ціни продажу. Це прямий метод розрахунку суми ПДВ. При наявності суми оподаткованих операцій з ПДВ застосовується зворотній метод обчислення (2.2):

(2.2)

(2.2)

При від’ємному значенні суми ПДВ така сума враховується у зменшення суми податкового боргу з податку, що виник за попередні звітні періоди, а в разі відсутності податкового боргу зараховується до складу податкового кредиту наступного звітного періоду.

2.5. Особливості відображення податкового зобов’язання та кредиту з пдв

Податкове зобов'язання - це загальна сума податку на додану вартість, одержана (нарахована) платником податку в звітному (податковому) періоді.

Податковий кредит - це сума ПДВ, на яку платник має право зменшити податкове зобов'язання звітного (податкового) періоду.

Таблиця 2.6 – Дата визначення податкового зобов’язання з ПДВ

|

Вид операції |

Дата виникнення ПЗ |

|

Метод першої події | |

|

Постачання товарів/послуг |

дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше: а) дата зарахування коштів від покупця/замовника на банківський рахунок платника податку як оплата товарів/послуг, що підлягають постачанню; б) дата відвантаження товарів, а в разі експорту товарів дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства, а для послугдата оформлення документа, що засвідчує факт постачання послуг платником податку. |

|

Експорт товарів | |

|

Постачання товарів або послуг з використанням торговельних автоматів або іншого подібного устаткування, що не передбачає наявності касового апарата |

дата виймання з таких торговельних апаратів або подібного устаткування грошової виручки. |

|

Постачання товарів/послуг через торговельні автомати здійснюється з використанням жетонів, карток або інших замінників національної валюти |

дата постачання таких жетонів, карток або інших замінників національної валюти. |

|

Постачання товарів/послуг, що здійснюється з використанням кредитних або дебетових карток, дорожніх, комерційних, іменних або інших чеків |

дата, що засвідчує факт постачання платником податку товарів/послуг покупцю, оформлена податковою накладною, або дата виписування відповідного рахунка (товарного чека), залежно від того, яка подія відбулася раніше. |

|

Операції фінансової оренди (лізингу) |

у орендодавця (лізингодавця) - дата фактичної передачі об’єкта фінансової оренди (лізингу) у користування орендарю (лізингоотримувачу). |

|

Ввезення товарів на митну територію України (імпорт) |

дата подання митної декларації для митного оформлення. |

|

Передача товарів/послуг у межах договорів комісії (консигнації), поруки, довірчого управління |

За правилом першої події |

Продовження табл. 2.6

|

Ліквідація основних виробничих або невиробничих засобів за самостійним рішенням платника податку |

дата такої ліквідації, підтверджена первинними документами |

|

Умовне постачання товарів |

дата такого умовного постачання, підтверджена відповідними первинними документами |

|

Касовий метод | |

|

Постачання товарів/послуг з оплатою за рахунок бюджетних коштів |

дата зарахування таких коштів на банківський рахунок платника податку або дата отримання відповідної компенсації у будь-якій іншій формі, включаючи зменшення заборгованості такого платника податку за його зобов'язаннями перед бюджетом. |

|

Постачання теплової енергії, газу природного, послуг з водопостачання, водовідведення чи послуги, вартість яких включається до складу квартирної плати чи плати за утримання житла, фізичним особам, бюджетним установам, не зареєстрованим як платники податку, ЖЕКам. |

дату виникнення податкових зобов'язань та податкового кредиту за касовим методом |

Норми розділу V ПКУ визначають декілька вимог щодо віднесення сум сплаченого при придбанні товарів (послуг) ПДВ до податкового кредиту:

1) Документальне оформлення господарських операцій та сум сплаченого ПДВ:

податковою накладною (ст. 201 ПКУ), ;

у випадку відсутності податкової накладної інші первинні документи, що підтверджують отримання відповідних послуг (табл. 2.7)

Таблиця 2.7 – Перелік інших первинних документів, на підставі яких можливе відображення податкового кредиту з ПДВ

|

Документи, що підтверджують право платника податків на податковий кредит |

Господарські операції, при здійсненні яких їх виписують |

|

Податкова накладна, зареєстрована (якщо реєстрація є обов'язковою) в Єдиному реєстрі податкових накладних (п. 201.10 ст. 201 ПК) (обов'язковість реєстрації залежить від суми ПДВ, вказаної в накладній) |

Постачання товарів (послуг), здійснювані платниками ПДВ. |

Продовження табл. 2.7

|

Транспортний квиток (п. 201.11 ст. 201 ПК) |

Перевезення пасажирів залізничним, автомобільним і авіаційним транспортом |

|

Рахунок готелю |

Надання послуг з мешкання |

|

Рахунок |

Надання послуг зв'язку |

|

Рахунок за надання послуг (теплопостачання, водопостачання і т.д.) |

Послуги, вартість яких визначається показаннями приладів обліку |

|

Фіскальний касовий чек |

Продаж товарів (послуг) за наявні засоби покупцям загальною вартістю, що не перевищує 200 грн. в день (без урахування ПДВ) |

|

Ввізна вантажна митна декларація або погашений податковий вексель (п. 187.8 ст. 187, п. 198.6 ст. 198, п. 201.12 ст. 201 ПК) |

Імпорт товарів і супутніх послуг |

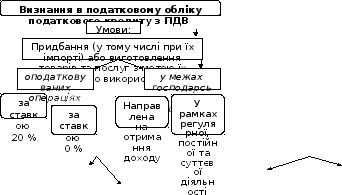

2)

Подальше використання придбаних товарів

(послуг) в оподатковуваних операціях у

межах господарської діяльності платника

податку (абз. 2 пп. 198.3);

2)

Подальше використання придбаних товарів

(послуг) в оподатковуваних операціях у

межах господарської діяльності платника

податку (абз. 2 пп. 198.3);

Рис. 2.1 - Умови визнання в податковому обліку ПДВ

права на податковий кредит

Якщо в подальшому вказані товари не використовуються в оподатковуваних операціях, платник податку втрачає право на податковий кредит (пп. 198.4 ст. 198 ПКУ) і, відповідно, на бюджетне відшкодування сум оплаченого за такі товари/послуги ПДВ.

При умові, що частина товарів/послуг фактично використані в оподатковуваних операціях, а частково в звільнених від оподаткування або таких, що не підлягають оподаткуванню, застосовуються правила ст. 199 ПКУ, що визначають пропорційне віднесення сум податку до податкового кредиту.