Коли реальна ціна нижча за рівноважну

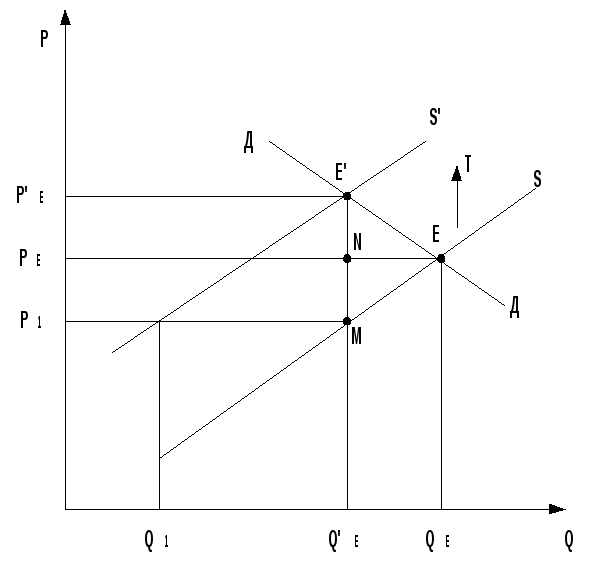

Розглянемо вплив на стан рівноваги змін у попиті й пропозиції, тобто зрушень кривої попиту та кривої пропозиції. Серед факторів, що порушують ринкову рівновагу, докладніше розглянемо ефект введення податків, що веде до зрушень кривої пропозиції. Припустімо, що держава встановила податок у вигляді фіксованої величини Т з одиниці проданого товару, який сплачує виробник. Проілюструємо дію введення податку графічно (рис 2.13.), та аналітично.

Рис. 2.13 – Графік впливу податків на стан рівноваги

Введення податку, який сплачує виробник, графічно можна показати зрушенням уверх вліво кривої пропозиції до положення S'S'. Тепер для того, щоб мати колишню чисту виручку з одиниці проданого товару, виробник повинен запрошувати на ринку ціну за одиницю товару більшу, ніж колишня, на величину Т. Початкова рівновага порушена. Процес встановлення нової рівноваги відбувається таким чином: якщо ціна залишиться РЕ, то виробник зможе отримати тільки (РЕ - Т). Як реакція на таке зниження виручки пропозиція скорочується до Q1. З'являється надлишковий попит (QЕ - Q1), значить, ринкова ціна починає зростати до Р'Е, за якої величина попиту дорівнює величині пропозиції. Рівновага в точці Е' (її координати P'Е.Q'Е) ‑ де Р'Е ‑ ціна з податком (ціна брутто), а Р'Е < РЕ, Q'Е < QЕ, отже, має місце зростання ціни і зменшення величини продажу. Виробник отримує за кожну одиницю товару чисту виручку за ціною

Р1 = Р'Е - Т (ціна нетто), Р1 < РЕ . Нова чиста ціна опинилася для продавця менше рівноважної.

Як бачимо, фактично податковий тягар лягає як на виробника, так і на споживача. Споживач сплачує частину податку у вигляді більш вищої ціни Р'Е > РЕ. Виробник покриває частину податку, що залишилась, за рахунок низької чистої виручки з кожної проданої одиниці Р1 = Р'Е - Т, Р1 < РЕ.

Зауважимо, що фактично податковий тягар лягає як на виробника, так і на споживача. Споживач сплачує частину податку у вигляді більш вищої ціни Р'Е > РЕ. Виробник покриває частину податку, що залишилась за рахунок низької чистої виручки з кожної проданої одиниці Р1 = Р'E – T; Р1 < РE.

Як бачимо, тут ми не враховуємо втрати обох , пов'язані із скороченням кількості покупок, Q'Е < QЕ.

Загальна сума податкових надходжень дорівнює добутку (ТQ'Е), що відповідає на графіку площі прямокутника Р'ЕЕ'МР1. Частка споживача в цій сумі на графіку відбита площею прямокутника Р'ЕЕ'NРE і дорівнює добутку (Р'Е - РЕ)Q'Е. Частка виробника на графіку відбита площею прямокутника РЕNМР1 і дорівнює добутку (РЕ - Р1)Q'Е.

Аналогічно можна розглянути наслідки введення дотацій. У тому випадку, якщо дотація сплачується продавцю, то крива пропозиції (SS) зрушиться униз праворуч. Якщо податок сплачує або компенсацію отримує покупець, то зрушується відповідно крива попиту (ДД).

Характеризуючи ринкову рівновагу, ми передбачили такі припущення:

1. На ринку окремого товару рівновага існує:

2. Рівновага існує тільки при єдиному поєднанні значень ціни і обсягу.

А ле

можна навести приклади, за яких ці

припущення порушуються. Розглянемо їх.

ле

можна навести приклади, за яких ці

припущення порушуються. Розглянемо їх.

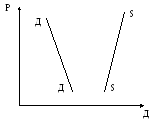

Рис. 2.14 – Криві попиту і пропозиції (обсяги попиту й пропозиції не рівні між собою при будь-якому незаперечному значенні цін)

А) Обсяг пропозиції і обсяг попиту не рівні між собою при будь-якому незаперечному значенні ціни.

Обсяг

пропозиції перевищує обсяг попиту при

будь-якій незаперечній ціні. Так, конче

необхідне для підтримання життя

атмосферне повітря доступне нам у таких

кількостях, що наші потреби в ньому

повністю задовольняються за нульовою

ціною. У цьому випадку про повітря

говорять як про вільне благо і вважають,

що рівновага існує при нульовій ціні

(Р = 0 ), якщо при цій ціні обсяг

пропозиції перевищує обсяг попиту.

Зазначимо, однак, що очищене повітря

вже не буде вільним благом і за його

споживання, мабуть, треба платити.

Обсяг

пропозиції перевищує обсяг попиту при

будь-якій незаперечній ціні. Так, конче

необхідне для підтримання життя

атмосферне повітря доступне нам у таких

кількостях, що наші потреби в ньому

повністю задовольняються за нульовою

ціною. У цьому випадку про повітря

говорять як про вільне благо і вважають,

що рівновага існує при нульовій ціні

(Р = 0 ), якщо при цій ціні обсяг

пропозиції перевищує обсяг попиту.

Зазначимо, однак, що очищене повітря

вже не буде вільним благом і за його

споживання, мабуть, треба платити.

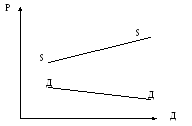

Рис. 2.15 – Криві попиту і пропозиції (ціна попиту менша за