79. Вплив інновацій на чистий прибуток (практичний).

Себестоимость продукции (С) и прибыль (Пр) представляют собой обобщающие показатели деятельности предприятия: первый показатель отражает совокупные затраты живого и овеществленного труда, экономность хозяйствования, уровень ресурсосбережения, а второй – суммарные доходы предприятия от всех видов деятельности предопределяют прибыльность его работы. В свою очередь, уменьшение текущих затрат, снижение себестоимости продукции является одним из важнейших, внутренних для предприятия, факторов роста прибыли.

Внедрение инноваций может влиять практически на все слагаемые затрат и факторы роста прибыли. Все дополнительные текущие затраты, вызванные внедрением технико-технологических или управленческих новшеств, должны включаться в соответствующие статьи смет расходов и калькуляции согласно принятым на предприятиях методам учета, калькулирования и планирования затрат.

Влияние инноваций на экономику предприятия надо оценивать через известные факторы (источники) роста прибыли. Поэтому Закон Украины «О налогообложении прибыли предприятия» представляет собой методическую основу оценивания влияния инноваций на экономику предприятия.

Согласно закону о налогообложении прибыли предприятий, чистая прибыль образуется вычитанием из валового дохода ВД налога на добавленную стоимость НДС, валовых затрат ВЗ, амортизации А и налога на прибыль Нпр:

Прч = ВД – НДС – ВЗ – А – Нпр. (2.3)

Заменив операцию вычитания обоих налогов соответствующими коэффициентами (НДС – коэффициентом kндс = 0,833, а налога на прибыль – kнал = 0,75), получим более удобную расчетную формулу:

Прч = (ВД kндс – ВЗ – А) kнал . (2.4)

Чистая прибыль при бухгалтерском учете равна прибыли от реализации продукции (налогооблагаемой) за вычетом налога на прибыль:

Прч =

(Ці

– Сі)·N i·(1 – Снал/100), (2.5)

(Ці

– Сі)·N i·(1 – Снал/100), (2.5)

где Ці – цена і‑го изделия;

Сі – себестоимость і‑го изделия;

Ni – объем продаж і‑го изделия;

m – номенклатура реализуемой продукции;

Снал – ставка налога на прибыль.

Если расчет приростов себестоимости (экономии затрат) ∆С и чистой прибыли ∆Прч производить по факторам, то суммарные изменения этих показателей будут соответственно равны:

∆С = ∑∆Сі = ∆См + ∆Сзп + Эуп + ∆Спроч, (2.6)

∆Пр = ∆С + ∆Проб + ∆Пркач + ∆Прпроч, (2.7)

где ∆Сі – изменение i‑х статей затрат;

∆См – экономия материальных затрат;

∆Сзп – экономия на заработной плате основных производственных рабочих с отчислениями;

Эуп – экономия на условно-постоянных расходах в производственной себестоимости;

∆Спроч – экономия прочих текущих затрат;

∆Прпроч – рост прибыли от прочих факторов.

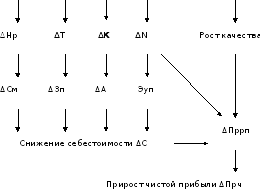

Схема влияния экономии ресурсов от внедрения инноваций на чистую прибыль предприятия приведена на рис. 2.2.

Наиболее часто, если рассматривать только операционную деятельность предприятия, факторами роста чистой прибыли предприятия являются: экономия затрат на производство – ΔС, рост прибыли от реализации за счет увеличения качества изделий – ΔПркач, рост объема продаж изделий – ΔПроб:

ΔПрч = ΔС + ΔПркач + ΔПроб – ΔНпр, (2.8)

где ΔНпр – налог на прирост налогооблагаемой прибыли.

Организационно-технические мероприятия по ресурсосбережению

Рис. 2.2. Влияние факторов ресурсосбережения на экономию текущих затрат и рост чистой прибыли предприятия

Причинно-следственные связи на рис. 2.2 между изменением натуральных и обобщающих стоимостных показателей отображают влияние ресурсосбережения на снижение себестоимости ΔС и последующий рост чистой прибыли ΔПрч и могут быть определены по формулам (2.5) – (2.8). При этом возможны дополнительные капиталовложения ΔК, предопределяющие рост амортизационных отчислений ΔА.

Прибыль представляет собой главную цель деятельности предприятия. Стандарт бухгалтерского учета П(с)БУ 4 устанавливает четыре вида деятельности: операционную, инвестиционную, финансовую, чрезвычайную. Этим видам деятельности соответствуют доходы, расходы и, следовательно, прибыль предприятия.

Как известно, валовой доход ВД предприятия включает такие слагаемые: доходы от основной деятельности, получаемые от производства и реализации продукции Досн, доходы от других видов деятельности, включаемых в операционную Ддр, а также доход от инвестиционной Динв, финансовой Дфин и чрезвычайной Дчр деятельности. Этим видам дохода соответствуют аналогичные виды прибыли, включаемые в валовую:

Првал = Просн + Прдр + Принв + Прфин + Прчр, (2.9)

где Просн – прибыль от основной деятельности предприятия;

Прдр – прибыль от других видов деятельности, включаемых в операционную;

Принв – прибыль от инвестиционной деятельности;

Прчр – прибыль от чрезвычайной деятельности.

Основную часть валовой прибыли составляет прибыль от основной деятельности предприятия, которая связана с производством и реализацией продукции. Как правило, инновации в производственном процессе отражаются именно на этом слагаемом валовой прибыли. Традиционно прибыль от основной деятельности принято называть прибылью от реализации основной продукции Пррп, которая определяется суммированием прибыли, получаемой от реализации каждого изделия по всей номенклатуре (m) реализуемой продукции:

Пррп =

(Ці

– НДСі – Сі), (2.10)

(Ці

– НДСі – Сі), (2.10)

где Сі и Ці – соответственно, себестоимость и цена і‑го изделия;

НДСі – налог на добавленную стоимость в цене і‑го изделия.

Если налоговые льготы отсутствуют, то налогооблагаемая прибыль равна балансовой прибыли или прибыли от реализации продукции. Чистая прибыль (Прч) – это прибыль, остающаяся в распоряжении предприятия после уплаты налога на прибыль (Нпр):

Прч = Прнал – Нпр = Прнал (1 – Снал/100) = Прнал ·kнал, (2.11)

где Снал – ставка налога на прибыль;

kнал – коэффициент, учитывающий налог на прибыль.

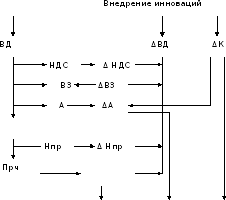

Схема оценки влияния инновации на изменение (рост) чистой прибыли и конечного финансового результата внедрения (∆ЧДП) изображена на рис. 2.3.

Экономический эффект ΔЧДП

Прнал

ΔПрч

Рис. 2.3. Схема влияния внедряемых инноваций на изменение затрат и результатов (при налоговом учете)

На рис. 2.3 приняты следующие обозначения: ΔВД – прирост валового дохода, вызванный внедрением инновации; ΔНДС – рост налога на добавленную стоимость; ΔВЗ – экономия (рост) валовых затрат; ΔА – рост амортизационных отчислений; ΔПрнал – прирост налогооблагаемой прибыли; ΔНпр – прирост налога на прибыль; ΔПрч – прирост чистой прибыли; ΔВЗ –экономия (рост) текущих затрат; ΔК – дополнительные капиталовложения; Δ ЧДП – прирост чистого денежного потока.

В левой части рис. 2.3 изображена последовательность расчета чистой прибыли для базовых условий формирования. В правой – стрелками изображено влияние инноваций на изменение результатов (роста валового дохода ΔВД, чистой прибыли ΔПрч ) и затрат (либо их экономии) на мероприятия – как текущих ΔВЗ, так и дополнительных капиталовложений ΔК.

В свою очередь, изменение капиталовложений ведет к соответствующему изменению амортизационных обчислений ΔА, которые одновременно являются слагаемым прироста денежного потока. Например, рост капиталовложений ведет одновременно к росту чистой прибыли за счет увеличения амортизации и к росту сравнительного экономического эффекта ΔЧДП, методы расчета которого рассмотрены в теме 3.

Формирование чистой прибыли предприятия регламентируется действующими в Украине нормативными документами. Налогооблагаемая прибыль Прнал равна разности:

Прнал = Двал – НДС – ВЗ – А.

Чистая прибыль равна налогооблагаемой за вычетом налога на прибыль Нпр:

Прч = Прнал – Нпр = Прнал (1 – Снал / 100).

Оценка влияния различных факторов на изменение себестоимости продукции, а затем и на чистую прибыль должна учитывать экономическую сущность этих факторов, оказывающих различное влияние на изменение себестоимости и чистой прибыли, объясняемое разными причинно-следственными связями между показателями деятельности предприятия и описываемое разными алгоритмами расчета их изменений.