Финансы / 5

.docx|

ОБЩАЯ ХАРАКТЕРИСТИКА ГОСУДАРСТВЕННЫХ ФИНАНСОВ. ГОСУДАРСТВЕННЫЕ ДОХОДЫ И РАСХОДЫ

1. Экономическая и социальная деятельность государства. Понятие государственных финансов, их место и роль в системе финансовых отношений. Состав государственных финансов и их звеньев. 2. Состав и структура государственных доходов. Классификация государственных доходов. 3. Понятие государственных расходов, принципы их организации. 4. Классификация государственных расходов. Финансовые резервы и их значение для экономики страны.

1. Экономическая и социальная деятельность государства. Понятие государственных финансов, их место и роль в системе финансовых отношений. Состав государственных финансов и их звеньев.

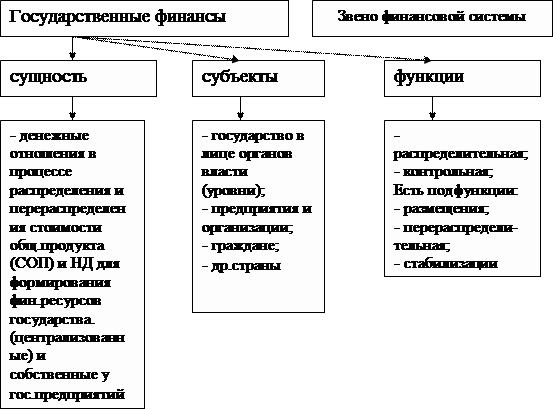

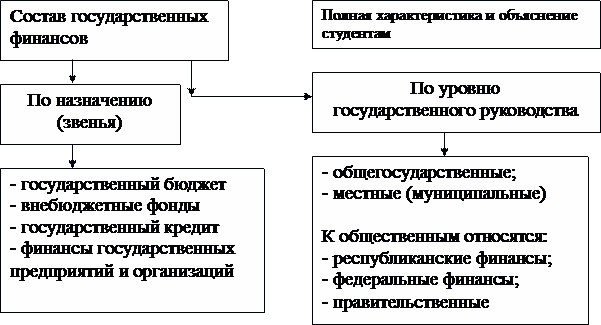

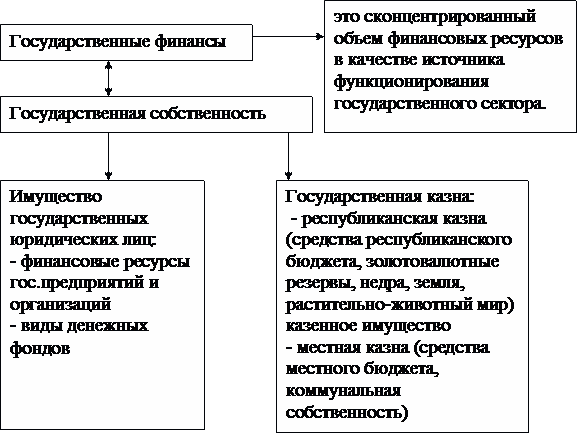

Государство, выполняя свои функции, тесно соприкасается с категорией «финансы», которые служат экономическим инструментом в управлении экономикой. Различают понятия «финансы» и «государственные финансы». Государственные финансы охватывают многообразные производственные и социальные отношения в государственном секторе. Экономическая сущность государственных финансов состоит в том, что они выражают денежные отношения, связанные с распределением и перераспределением стоимости общественного продукта и части национального богатства. Перераспределенная стоимость используется для формирования финансовых ресурсов государства, его предприятий и использования полученных средств на выполнение функции государства и государственных мероприятий. В государственных финансах наиболее широко проявляются функции государства: перераспределение ресурсов, стабилизация экономики, перераспределение доходов и богатства. Характерным для государственных финансов является рост объемов государственных расходов опережающими темпами по сравнению с ростом ВНП на основе закона возрастающей государственной активности (Закон Вагнера). Государственные финансы выполняют две функции: распределительная и контрольная. С помощью распределительной функции распределяются и перераспределяются валовой общественный продукт и его важнейшая часть – национальный доход, а также часть национального богатства. Благодаря распределительной функции удовлетворяются определенные общественные потребности, которые отражают экономические интересы государства, трудовых коллективов, отдельных граждан путем формирования денежных доходов и расходования средств всех участников общественного воспроизводства. Контрольная функция проявляется в финансовом контроле движения денежной формы стоимости общественного продукта. Контрольная функция действует не изолированно, а в органической связи с другими функциями. В государственных финансах государство в лице его органов власти и управления выступает субъектом денежных отношений, которые вступают в денежные отношения с предприятиями, организациями, учреждениями, гражданами. Государство при любой рыночной ситуации согласно закону Вагнера осуществляет регулирование экономических процессов и это объективно, так как усложнение экономической жизни общества, развитие техники и новой технологии в производстве, развитие социальных основ, сохранение государственности постоянно должны быть обеспечены финансовыми ресурсами. В составе государственных финансов представлены следующие звенья: государственный бюджет; денежные фонды специального назначения (внебюджетные фонды); государственный кредит; финансы государственных предприятий и организаций. Каждый из указанных звеньев проявляются в своей сущности, выполняют функции и имеют целевые ориентиры. В государстве нельзя игнорировать какое-либо звено государственных финансов, так как это приведет к снижению возможности государства в финансовом обеспечении различных затрат в социально-экономическом развитии общества. Государственные финансы удовлетворяют общественные потребности централизованным и децентрализованным путем. Финансы государственных предприятий относятся к сфере децентрализованных денежных фондов. Их роль очень велика, если в стране функционируют устойчивые в производственном отношении государственные предприятия в основных отраслях экономики. Важную роль в централизованных денежных фондах играет бюджет. И в составе государственных финансов центральное место занимают все виды бюджетов. В бюджетах сосредотачивается в основном часть централизованных фондов денежных средств общественного назначения. Роль государственного бюджета в общественном воспроизводстве определяется в первую очередь тем, что с помощью государственного бюджета распределяется и перераспределяется около 30 % национального дохода и от 10-15 % – валового общественного продукта. Бюджет подразделяется на республиканский и местный. Именно через республиканский бюджет финансируются общегосударственные мероприятия: государственные целевые программы; оборона, охрана границ; обеспечение правопорядка; государственное управление; развитие социальной сферы; выполнение международных обязательств. С помощью республиканского бюджета решаются задачи структурных преобразований экономики, ее стабилизации. Местные бюджеты регулируют экономические процессы размещения производительных сил, развитие территориальной инфраструктуры и социальной сферы. Государственный кредит – это сфера денежных отношений, возникающих между государством как заемщиком средств и юридическими и физическими лицами как кредиторами в связи с созданием, распределением, перераспределением и использованием государственного фонда денежных средств. Используя эту экономическую форму, государство мобилизует на возвратных началах временные свободные денежные средства населения, предприятий и финансово-кредитных учреждений для удовлетворения общественных потребностей. Их мобилизация осуществляется посредством выпуска и размещения государством различных ценных бумаг. Государственный кредит, как важная часть финансов, развивается и управляется государством. Границы его зависят от целей государства, его потребности в централизованных денежных ресурсах. Облигации это – инструмент государственного кредита. Функционирование государственного сектора основывается на наличии государственной собственности. Государственная собственность подразделяется на имущество юридических лиц и государственную казну. Имущество государственных юридических лиц является законодательно обособленным и составляет основу для функционирования финансов государственных предприятий и организаций. Финансы предприятий обслуживают непосредственно материальное производство, где создается общественный продукт и национальный доход. В сфере материального производства формируются доходы предприятий и организаций. На базе, которых образуются как децентрализованные, так и централизованные фонды денежных средств государства, предназначенные для удовлетворения общественных потребностей. Государственная казна подразделяется на республиканскую и местную. Республиканская казна включает: 1. средства республиканского бюджета; 2. золотовалютные ресурсы государства; 3. имущество исключительного права собственности государства (здания, недра, природные ресурсы, богатства животного мира); 4. необособленное имущество, относящееся к республиканской собственности. Местная казна включает: 1. средства местного бюджета; 2. необособленное имущество, относящееся к коммунальной собственности. Государственные финансы в совокупности всех звеньев способствуют выполнению экономических функций правительства на всех этапах социально – экономического развития общества.

2. Состав и структура государственных доходов. Классификация государственных доходов.

Государственные доходы являются одной из важнейших финансовых категорий. Доходы формируются в результате распределительных и перераспределительных процессов, осуществляемых с помощью финансового механизма на основе государственной финансовой политики. Под государственными доходами понимается система экономических отношений, в процессе, которых образуется совокупность средств, поступающих в собственность государства для создания материальной базы его функционирования. В результате распределения национального дохода образуются первичные доходы государства, отдельных предприятий, хозяйственных организаций и населения. Экономическая природа государственных доходов обусловлена уровнем развития товарно-денежных отношений, способом производства, природой и функциями государства. Роль государства в формировании государственных доходов: устанавливает долю чистого дохода, централизируемую в бюджете и оставляемую предприятиям, организациям, а также мобилизует часть личных доходов населения и другие средства в обществе. Значительным источником государственных доходов являются доходы от государственной собственности, к которым относятся: чистый доход государственных предприятий и организаций в виде прибыли, НДС, акцизов, таможенных доходов; доходы от государственного имущества; доходы от платных услуг, оказываемых государственными учреждениями и организациями; специальные средства бюджетных учреждений, включающие арендную плату за помещения, доходы подсобных предприятий. Часть государственных доходов образуется за счет части доходов предпринимательского сектора, кооперативных организаций и населения, мобилизуемых государством для удовлетворения общественных потребностей. Первичные доходы государства, а также негосударственных предприятий и населения, вновь перераспределяясь, образуют множество целевых денежных фондов, а именно: государственный бюджет; государственный пенсионный фонд; фонд социального страхования; фонд охраны природы; фонд защиты животного мира; фонд развития экономики; резервный фонд и др. Эти фонды могут быть преобразованы, ликвидированы, укрупнены в зависимости о целей экономической и финансовой политики государства. Государственные доходы классифицируются в зависимости от организационно-правового оформления форм собственности: 1. доходы государственных предприятий и организаций; 2. налоговые поступления от частнопредпринимательского сектора; 3. налоговые платежи населения; 4. налоговые поступления от кооперативных, коллективных и общественных организаций. В зависимости от сфер создания государственные доходы классифицируются: 1. на доходы, формируемые в сфере материального производства, которые выступают основным источником экономического роста, обязаны первичному распределению; 2. доходы, образующиеся в непроизводственной сфере, которые выступают объектом перераспределительных отношений. По уровню централизации государственные доходы подразделяются на доходы: 1. используемые по месту их образования на государственных предприятиях и организациях; 2. концентрируемые в государственном бюджете и других целевых централизованных фондах денежных средств государства. Такая система централизованного и децентрализованного использования государственных доходов призвана взаимоувязать интересы государственных предприятий и организаций с интересами общества в целом. По методам мобилизации государственные доходы, концентрируемые в государственном бюджете делятся на: 1. налоговые платежи; 2. неналоговые платежи. В настоящее время во всех странах преобладает налоговый метод мобилизации государственных доходов. Отдельные составляющие стоимости валового общественного продукта и национального дохода формируют систему государственных доходов и финансовых ресурсов, как правительства, так и хозяйственных единиц, принадлежащих государству, которую можно назвать « чистым доходом». Составляющими чистого дохода выступают: прибыль, сумма НДС, акцизы, доходы от внешнеэкономической деятельности, отчисления на социальные нужды. Прибыль – важнейшая экономическая категория, составная часть финансов, источник финансовых ресурсов, образуемых при распределении. Прибыль – стоимостная категория, одна из форм прибавочного продукта. Прибыль – результат производства. Прибыль – это отношения производства, реализации и распределения вновь созданной стоимости, когда образуются уже конкретные денежные фонды. Она образуется как разница между выручкой от реализации продукции предприятий за вычетом косвенных налогов и полной себестоимостью продукции. Общеизвестно, что на величину прибыли влияют цены. А также уровень себестоимости на предприятии. Каждое предприятие, осуществляющее хозяйственную деятельность, основанную на коммерческом расчете, стремится к прибыли. Это основной показатель, фактор стимулирования предприятия и его работников, источник перераспределения доходов. Прибыль увязывается с рентабельностью предприятия, поэтому необоснованное повышение цены продукции снижает рентабельность у предприятий – потребителей и в целом общества, способствует необоснованному перераспределению доходов.

3. Понятие государственных расходов, принципы их организации.

Государственные расходы обеспечивают финансирование государственной деятельности, функций государства. Они призваны удовлетворить наиболее важные потребности в развитии экономики и социальной сферы, определяющий материальный и культурный уровень жизни народа. Функционирование государственных расходов – это непрерывный процесс перераспределения денежных фондов и создание новых фондов с целевым назначением. Государственные расходы выражают экономические отношения, связанные с распределением и перераспределением и потреблением части валового общественного продукта в целях развития и совершенствования общественного производства, удовлетворения разнообразных потребностей общества. В состав государственных расходов входят расходы государственного бюджета, государственных внебюджетных фондов, расходы государственных предприятий и организаций, учреждений производственной и непроизводственной сферы. В состав расходов государственного бюджета входят: государственные услуги общего характера; оборона, общественный порядок и безопасность; здравоохранение; социальное страхование; обеспечение жилищно-коммунального хозяйства; топливно-энергетический комплекс; сельское, водное и лесное хозяйства; рыболовство, охота и охрана природы; транспорт и связь. В состав расходов предприятий государственного сектора входят: расходы, связанные с производственной, хозяйственно-эксплуатационной деятельностью; расходы на расширенное воспроизводство; платежи в бюджет и специальные (внебюджетные) фонды; платежи в поощрительные стимулирующие фонды. Государственные расходы неординарны по экономическому содержанию и значению, этим обуславливаются различия в источниках, формах и методах финансирования государственных потребностей. Важным критерием разграничения государственных расходов является их отношение к процессу материального производства и создание национального дохода. В соответствии с этим расходы по экономическому содержанию подразделяются на три основные группы: расходы, непосредственно связанные с материальным производством и относящиеся к производственной сфере; расходы в непроизводственной сфере деятельности; расходы на создание государственных резервов. По предметному (целевому) признаку государственные расходы делятся: расходы на экономику; расходы на социально-культурные мероприятия; расходы на науку, оборону, управление. По территориальному признаку государственные расходы делятся по экономическим регионам. Такая классификация позволяет активно воздействовать на размещение производственных сил и совершенствование пропорций в народном хозяйстве. По отраслевому признаку государственные расходы в сфере материального производстваподразделяются: на затраты в промышленность, строительство, сельское хозяйство, транспорт и связь, торговлю, снабжение и заготовки. В непроизводственной сфере - государственные расходы подразделяются на затраты: на образование, науку, здравоохранение, организацию досуга и отдыха, социальное страхование и социальное обеспечение, оборону и управление. Государственные расходы должны обеспечить наиболее полное удовлетворение государственных потребностей при максимально эффективном использовании средств. Государственные расходы, связанны с выполнением государственной программы, и чем выше доля государственного сектора экономики, тем больше потребность в финансовых ресурсах. Общим для стран с рыночной экономикой остается показатель, когда доля государственного сектора в экономике составляет 30-40 %. Это означает, что государственные финансы играют большую роль в росте производства. Источниками государственных расходов выступают: 1. чистый доход общества, централизуемый в бюджете; 2. чистый доход государственных предприятий; 3. амортизационные отчисления; 4. средства населения через налоги в бюджет; 5. поступления от займов (внутренних и внешних); 6. долгосрочные кредиты банков. Государственные расходы осуществляются следующими методами финансирования: финансирование государственных хозрасчетных предприятий, организаций; сметно-бюджетное финансирование (учреждений); эмиссионное финансирование за счет выпуска наличных денег в отличие от первых двух является нежелательным и государство не может просто использовать данный метод. Государственные расходы, организуются на основе принципов: плановости, целевого характера финансирования, безвозвратности, финансирования в меру потребности и выполнения планов, соблюдения режима экономии, оптимальности при сочетании бюджетных и других видов источников. Основным принципом организации государственных расходов является плановость. Планирование государственных расходов – составная часть народнохозяйственного планирования. Государство участвует в распределении и перераспределении валового общественного продукта и национального дохода между производственной и непроизводственной сферами, отраслями, экономическими регионами в целях сбалансированного социального уровня жизни общества. Важный принцип организации государственных расходов - целевой характер финансирования государственных средств. Государственные расходы необходимо использовать строго на мероприятия и цели, предусмотренные в государственном плане экономического и социального развития, в финансовых планах и сметах министерств, ведомств, предприятий и организаций. Этим обеспечивается достижение пропорций в развитии отдельных отраслей народного хозяйства и регионов, выделение средств в первую очередь на развитие наиболее перспективных и прогрессивных отраслей, определяющих научно – технический прогресс. К принципам организации государственных расходов также относится безвозвратностьрасходования выделенных средств. Расходы на развитие народного хозяйства, социально – культурные мероприятия, управление не требует обязательного возмещения выделенных средств. Выделение денежных средств способствует развитию экономики и культуры, повышению производительности труда и росту национального дохода. Принцип финансирования в меру выполнения планов и прогнозов развития предполагает выделение финансовых ресурсов лишь при выполнении производственных показателей и осуществление мероприятий экономического и социального развития. Принцип соблюдения режима экономии в использовании ресурсов направлен на мобилизацию внутренних резервов и усиление контроля за расходованием государственных средств во всех подразделениях производственной и непроизводственной сфер, рациональное их использование. При организации расходовании государственных средств необходимо оптимальное сочетание бюджетных, кредитных и собственных источников их покрытия. Государственные расходы используются в различных направлениях. 1. Основными направления использования государственных расходов является финансирование экономики. Расходы на развитие экономики представляют собой денежные средства, направляемые на создание условий для постоянного роста объемов производства и повышение его эффективности. К ним относятся затраты на капитальные вложения, ремонт основных фондов, прирост оборотных средств, создание материальных резерв, операционные расходы, образование социальных фондов и фондов целевого финансирования. 2. Важным направлением государственных расходов является финансирование затрат на социально - культурные мероприятия - образование, организацию отдыха и деятельность в сфере культуры, здравоохранения и др. Например, расходы на образование покрываются бюджетными ресурсами в части гарантируемого государством уровня. Законодательно предусмотрено, финансирование учреждений образования осуществляющиеся в соответствии с государственными нормативами, определенного на каждого учащегося по каждому виду и типу учреждения образования. 3. Финансирование культуры и искусства включает содержание библиотек, клубов, домов культуры, музеев и выставок, театров, филармоний, а также средств предприятий, общественных организаций. 4. Расходы на социальную защиту населения занимают наибольший удельный вес в системе государственных расходов. В условиях рыночных отношений данная группа расходов становится приоритетным, в результате инфляции и обесценения денег. Социальная защита представляет собой систему и совокупность механизмов их реализации через государственные и иные институты, для обеспечения гарантированного гражданам уровня нормальной жизнедеятельности. Социальные расходы осуществляются через Государственный центр по выплате пенсий, Государственный накопительный пенсионный фонд, республиканский бюджет, социальные фонды предприятий. Расходы на социальную защиту населения в финансовых документах, планах, прогнозах, отчетах отражаются как расходы на социальное страхование и обеспечение. Социальное обеспечение охватывает широкий спектр отношений по материальной поддержке нетрудоспособных и неработающих членов общества. Как формы социального обеспечения выступают: социальное страхование, выплаты социальных пособий и «социальная помощь» малоимущим слоям населения. Социальное страхование по своей экономической природе связывается с трудовой деятельностью человека и формированием фондов для соответствующих выплат, зависящих от результатов этой деятельности. Социальная помощь малоимущим распространяется на многие категории населения, находящихся за «чертой бедности». Источниками формирования средств для финансирования социальной помощи являются страховые, бюджетные и благотворительные взносы. 5. Финансирование научно - технического прогресса является важным и значительным для государства так, как наука относится к сфере деятельности, которая в целом не может ориентироваться на рыночные отношения, и выбор источников финансирования НТП зависит от видов научно - технических разработок. Важным направлением стимулирования ускорения НТП может явиться предоставление целевых субсидий и льготных кредитов для предприятий, осуществляющих приоритетные направления НТП, а также серьезным источником финансирования выступают ресурсы инвестиционных фондов для оказания финансовой поддержки. 6. Следующим из направлений государственных расходов является оборона. Все расходы на оборону финансируются из республиканского бюджета. Исходными данными для планирования расходов выступают планы боевой подготовки, штаты, материальные и хозяйственные планы, численность личного состава, нормы материального и денежного довольствия и др. 7. Одним из направлений являются расходы на управление. Система органов государственного управления представляет собой совокупность законодательных, исполнительных и представительных органов всех уровней, а также аппарата хозяйственного управления. Расходы на содержание органов государственного управления ежегодно утверждаются в составе расходов бюджета всех уровней - от республиканского до местного уровня. Бюджетные средства расходуются в соответствии с утвержденной сметой, которая является основным документом, определяющим объем расходов учреждения, целевое направление средств.

4. Классификация государственных расходов. Финансовые резервы и их значение для экономики страны.

Отдельные виды государственных расходов неоднородны по экономическому содержанию и значению. Этим обусловливается различия в источниках, формах и методах финансирования затрат. Важнейшим критерием разграничения государственных расходов является их отношение к процессу материального производства и создания национального дохода. В соответствии с этимгосударственные расходы по экономическому содержанию подразделяются на три основные группы: 1) расходы непосредственно связанные с материальным производством и относящиеся к производственной сфере; 2) расходы в непроизводственной сфере деятельности; 3) расходы на создание государственных резервов. Первая группа расходов обусловлена хозяйственной деятельностью государства и связана с созданием национального дохода. Вторая группа государственных расходов связана с потреблением национального дохода для удовлетворения общественных потребностей общества. Средства, расходуемые на непроизводственную сферу, направляются прежде всего на содержание учреждений просвещения и здравоохранения, развитие науки и культуры, жилищное и культурно-бытовое строительство, социальное страхование работников, а также на социальное обеспечение всех членов общества. Государство также затрачивают средства на оборону, содержание государственного аппарата и другиемероприятия, связанные с деятельностью государственных органов. Расходы на нужды непроизводственной сферы являются той частью национального дохода, которая поступает в фонд потребления. Однако рост затрат в непроизводственной сфере в конечном счете также сказывается на темах роста общественного производства и повышения его эффективности. Это достигается за счет подготовки квалифицированных кадров, внедрениядостижений науки в производство, обеспечения медицинского обслуживания работников сферы материального производства. Оптимальное распределение государственных расходов между фондом накопления и фондом потребления является важнейшей задачей экономической политики государства. Соотношение фонда накопления и фонда потребления изменялось: в последние годы темпы роста фонда потребленияпревышали темпы роста фонда накопления. Удельный вес фонда потребления в национальном доходе, используемом на потребление и накопление, составляет в Казахстане около 75%. Государственные расходы третьей группы - на создание и пополнение государственных резервов предназначаются для удовлетворения потребностей как производственной, так и непроизводственной сфер при чрезвычайных обстоятельствах, например, при стихийных бедствиях, для возмещения потерь и обеспечения бесперебойности снабжения предприятий, учреждений, организаций и населения товарами и продуктами. Создание таких резервов и децентрализованном порядке (отдельно у каждого предприятия и организации) было бы нерациональным. Централизованный порядок их образования позволяет относительно снизить их необходимые размеры и наиболее эффективно использовать эти резервы. По предметному признаку (целевому) государственные расходы делятся на расходы на экономику, социально-культурные мероприятия, науку, оборону и управление. По территориальному признаку государственные расходы делятся по экономическим регионам. Такая классификация позволяет активно воздействовать на размещение производительных сил и совершенствование пропорций в народном хозяйстве. Государственные расходы по отраслевому признаку в сфере материального производства делятся на затраты в промышленность, строительство, сельское хозяйство, транспорт и связь, торговлю, снабжение и заготовки; в непроизводственной сфере подразделяются на затраты на образование, науку, здравоохранение и физическую культуру, социальное страхование и социальное обеспечение, на оборону и управление. Государственные расходы должны обеспечить наиболее полное удовлетворение государственных потребностей при максимально эффективном использовании средств. В связи с этим(существуют два метода финансирования государственных расходов, определяемые особенностями хозяйствования: 1. Финансирование хозрасчетных предприятий и организаций производятся за счет собственных ресурсов, кредитов банка и в недостающей части - за счет бюджетных ассигнований. 2. Бюджетное финансирование. В сметном порядке финансируются затраты на социально - культурные мероприятия, содержание органов государственной власти и управления, оборону, определяемые на основе особых документов - смет. Учреждения и организации, финансируемые в сметном порядке, называются бюджетными. Как способ, в исключительных случаях, применяется эмиссионное финансирование за счет выпуска наличных денег в обращение и кредитной эмиссии (безналичной). Применяются следующие формы бюджетного финансирования: дотации, субвенции, субсидии. При дотациях денежные средства выделяются в безвозвратном порядке из бюджета и внебюджетных фондов для покрытия убытков предприятий и организаций, а также для сбалансирования нижестоящих бюджетов. Данная форма была распространена в виде возмещения разницы в ценах на сельскохозяйственную продукцию, поддержание социально-приемлемых цен наотдельные продукты и товары, на покрытие убытков жилищно-коммунального хозяйства, частичное возмещение издержек театрально-зрелищных и других организаций непроизводственной сферы.

Для полного усвоения схематично представим государственные финансы, государственные доходы и государственные расходы.

Государство – понятие емкое многоаспектное: А) общественный институт, определяемый моделью развития общества; Б) система политического устройства общества; В) совокупность управляющих органов в стране, на основе Конституции, реализующие свои функции во благо общества; Г) субъект рыночных отношений, осуществляющих экономическую деятельность. Определение роли и места государства с позиции экономической деятельности очень важно: - способствует перераспределению доходов и богатства (СОП, ВВП); - заинтересовано в стабилизации экономики; - занимается перераспределением ресурсов; - гарант правовой ответственности в экономике; - регулятор в достижении эффективного использования экономических категорий (деньги, финансы, кредит, субсидии и т.д.)

Единство взаимосвязей

Государственные финансы

Государственные финансы – основа выполнения экономической функции правительства для удовлетворения потребности общества в определенных границах. Они состоят из двух частей: государственные доходы и государственные расходы.

Понятие государственных расходов, принципы их организации. Для создания материальной базы функционирования государства образуется совокупный объем денежных средств, поступающих в собственность государства.

связанных с понятием «доходы».

- это часть гос.финансов; - это источники для обеспечения потребности государства в его деятельности; - это результат первичного рас- пределения стоимости общественного продукта; - это результат перераспределения Материально-вещественной финансов с образованием конкрет- основой гос.доходов выступают ных денежных фондов, денежные средства, сосредотачи- ваемые у гос-ва, гос. предпр. и у населения. Следует различать понятия:

- финансовые ресурсы общества (шире- включая внешние источники) - государственные доходы включают:

финансовые ресурсы государства: финансовые ресурсы негосу- -фин. ресурсы гос.предприятий; дарственного сектора: -гос. бюджет; -финансы дом. хозяйств; -гос. внебюджетные фонды. –доходы негос-х хоз.субъектов; -финансы общественных орг-й.

Классификация государственных доходов

-в зависимости от организационно-правового оформления форм собственности (доходы гос.предприятий, налоговые поступления от частных структур, налоги с населения); - в зависимости от сферы создания (в сфере материального производства и в непроизв. сфере); - по финансовому содержанию (налоговые, неналоговые); - по методам мобилизации (централизованные и децентрализованные).

Классификация государственных расходов. Финансовые резервы и их значение для экономики страны.

Государственные Расходы - часть государственных финансов общества

Основа социально-экономического развития общества в конкретных сферах, рода деятельности предприятий и организаций.

Государственные расходы Подтверждают роль и место самих государственных финансов и функции государства как института управления.

Государственные расходы Включают три направления: - расходы государства; - расходы негосударственного сектора; - расходы государственных предприятий и организаций.

Государственные расходы Следует характеризовать по социально-экономической потребности:

- производственные; - социальные; - культура и духовное развитие; - экология; - организационно-управленческие: - охрана правопорядка и оборона; - прочие. Для внимания: Статистические данные

На конец 2006г. ВВП – 7590,6 млрд.тенге: Доходы госбюджета – 2 092,8 млрд.тенге, в том числе налоговые – 1 981,1 млрд.тенге Национальный фонд – 12,0 млрд.долларов США.

|