Эконометрика / 6

.docx

1. Классическая нормальная линейная модель множественной регрессии.

2. Оценка параметров линейной модели множественной регрессии.

3. Множественная корреляция.

Рассмотрим линейную форму многофакторных связей.

Общий вид многофакторного уравнения регрессии имеет вид:

![]() (1)

(1)

где k-число факторных признаков.

Чтобы упростить систему уравнений множественной корреляции, необходимую для вычисления параметров уравнения (1), введем величины отклонений индивидуальных значений всех признаков от средних величин этих признаков.

![]()

Получаем систему k уравнений множественной регрессии:

Решая эту систему, получаем значения коэффициентов регрессии bj. Свободный член уравнения вычисляется по формуле

![]() .

.

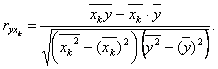

Многофакторная система требует множество показателей тесноты связей, имеющих разный смысл и применение. Основой измерения связей факторными признаками является матрица парных коэффициентов корреляции, которые определяются по формуле:

На основе парных

коэффициентов корреляции вычисляется

наиболее общий показатель тесноты связи

всех входящих в уравнение регрессии

факторов с результирующим признаком –

коэффициент множественной детерминации ![]() как

частное от деления определителя

матрицы

как

частное от деления определителя

матрицы ![]() на

опрделитель матрицы ∆:

на

опрделитель матрицы ∆: ![]() ,

где

,

где

;

;

.

.

Этим способом можно определить коэффициент детерминации, не вычисляя расчетных значений результативного признака для всех единиц совокупности, если совокупность состоит из сотен и тысяч единиц.

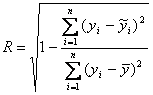

Если же совокупность небольшая, то можно, как и в нелинейной корреляции, применять индекс корреляции для определения адекватности описания связи между рассмотренными в уравнении множественной регрессии факторными и результативным признаками:

.

.