Эконометрика / 12

.docx

1. Суть гетероскедастичности и её последствия.

2. Обнаружение гетероскедастичности.

1. Суть гетероскедастичности.

Одной

из ключевых предпосылок МНК является

условие постоянства дисперсий случайных

отклонений: дисперсия

случайных отклонений ![]() постоянна.

постоянна. ![]() для

любых наблюдений i иj.

для

любых наблюдений i иj.

Выполнимость данной предпосылки называется гомоскедастичностъю (постоянством дисперсии отклонений). Невыполнимость данной предпосылки называется гетероскедастичностъю (непостоянством дисперсий отклонений).

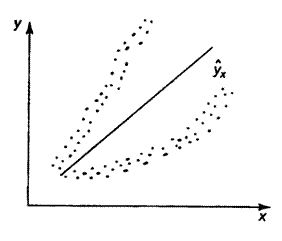

Наличие гетероскедастичности можно наглядно видеть из поля корреляции (рис. 1).

а б

в

Рис. 1 Примеры гетероскедастичности.

На

рис. 1 изображено: а – дисперсия остатков

растет по мере увеличения ![]() ;

б – дисперсия остатков достигает

максимальной величины при средних

значениях переменной

;

б – дисперсия остатков достигает

максимальной величины при средних

значениях переменной ![]() и

уменьшается при минимальных и максимальных

значениях

и

уменьшается при минимальных и максимальных

значениях ![]() ;

в – максимальная дисперсия остатков

при малых значениях

;

в – максимальная дисперсия остатков

при малых значениях ![]() и

дисперсия остатков однородна по мере

увеличения значений

и

дисперсия остатков однородна по мере

увеличения значений ![]() .

.

Последствия гетероскедастичности:

- оценка параметров уравнения регрессии становятся неэффективными;

- оценки стандартных ошибок параметров регрессии будут неверными.

2. Обнаружение гетероскедастичности.

Наиболее популярным является тест Голдфелда-Квандта.

Данный

тест используется для проверки следующего

типа гетероскедастичности: когда среднее

квадратическое отклонение случайной

составляющей ![]() пропорционально

значению признака-фактора

пропорционально

значению признака-фактора ![]() в

в ![]() -м

наблюдении. При этом делается предположение,

что случайная составляющая

-м

наблюдении. При этом делается предположение,

что случайная составляющая ![]() распределена

нормально.

распределена

нормально.

Алгоритм-тест Голдфелда-Квандта приведен ниже.

Все

наблюдения ![]() ;

; ![]() упорядочиваются

по значению

упорядочиваются

по значению ![]() .

.

Оценивается

регрессия: ![]() для

первых

для

первых ![]() наблюдений.

наблюдений.

Оценивается

регрессия: ![]() для

последних

для

последних ![]() наблюдений

наблюдений ![]() .

.

Рассчитывают суммы квадратов отклонений фактических значений признака-результата от его расчетных значений для обеих регрессий:

![]() и

и ![]() .

.

Находят

отношение сумм квадратов отклонений: ![]() (или

(или ![]() ).

В числителе должна быть наибольшая из

сумм квадратов отклонений. Данное

отношение имеет

).

В числителе должна быть наибольшая из

сумм квадратов отклонений. Данное

отношение имеет ![]() распределение

со степенями свободы:

распределение

со степенями свободы: ![]() и

и ![]() ,

где

,

где ![]() -

число оцениваемых параметров в уравнении

регрессии.

-

число оцениваемых параметров в уравнении

регрессии.

Если ![]() ,

то гетероскедастичность имеет место.

,

то гетероскедастичность имеет место.

Если

в модели более одного фактора, то

наблюдения должны упорядочиваться по

тому фактору, который, как предполагается,

теснее связан с ![]() ,

и

,

и ![]() должно

быть больше, чем

должно

быть больше, чем ![]() .

.