Эконометрика / 11

.docx

1. Классы нелинейных регрессий.

2. Параболическая форма зависимости.

3. Гиперболическая форма зависимости.

4. Экспоненциальная форма зависимости.

5. Степенная форма зависимости.

Между экономическими явлениями существуют нелинейные соотношения, которые выражаются с помощью нелинейных функций.

Различают два класса нелинейных регрессий:

1. Регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам Примерами таких регрессий являются функции:

—полиномы разных степеней;

—равносторонняя гипербола.

2. К нелинейным регрессиям по оцениваемым параметрам относятся функции:

—степенная;

—показательная;

—экспоненциальная.

Нелинейная регрессия по включенным переменным определяется, как и в линейной регрессии, методом наименьших квадратов (МНК), так как эти функции линейны по параметрам.

1. Параболическая форма зависимости.

Уравнение регрессии параболы 2-го порядка имеет следующий вид:

![]()

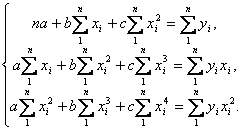

Нормальные уравнения метода наименьших квадратов для параболической зависимости таковы:

Решая эту систему уравнений, получаем значения параметров a, b и c.

Парабола второй степени при b > 0 и с < 0 симметрична относительно точки максимума, изменяющей направление связи, а именно рост на падение. Такого рода функцию можно наблюдать в экономике труда при изучении зависимости заработной платы работников физического труда от возраста, с увеличением возраста повышается заработная плата ввиду одновременного увеличения опыта и повышения квалификации работника. Однако с определенного возраста ввиду старения организма и снижения производительности труда дальнейшее повышение возраста может приводить к снижению заработной платы работника.

При b < 0 и с > 0 парабола второго порядка симметрична относительно минимума функции в точке, меняющей направление связи, а именно снижение на рост.

2. Гиперболическая форма зависимости.

Уравнение регрессии гиперболы имеет следующий вид:

![]()

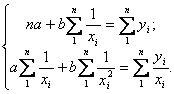

Из системы нормальных уравнений метода наименьших квадратов для гиперболы:

определяются значения коэффициентов гиперболического уравнения регрессии a и b.

Гиперболическая зависимость может быть использована на микро- и макроуровне - например, для характеристики связи удельных расходов сырья, материалов, топлива с объемом выпускаемой продукции, времени обращения товаров от величины товарооборота. Классическим ее примером является кривая Филлипса, характеризующая соотношение между нормой безработицы и процентомприроста заработной платы.

Рассмотрим регрессию, нелинейную по оцениваемым параметрам

3.Экспоненциальная форма зависимости.

Общий вид экспоненциального уравнения регрессии:

![]() или

или ![]() .

.

Для упрощения алгоритма обработки выборочной совокупности проводится линеаризация экспоненциального уравнения регрессии путем логарифмирования второго из представленных уравнений

![]() .

.

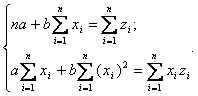

Проведя замену ln y на z, получается линейное уравнение вида:

z=a+bx.

Далее используя систему нормальных уравнений для линейной зависимости

определяем параметры уравнения регрессии a и b. Производя обратную замену, получаем эмпирические значения результирующего признака.

4. Степенная форма зависимости.

Общий вид степенного уравнения регрессии:

![]() .

.

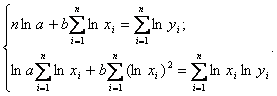

Логарифмирование данного уравнения приводит его к линейному виду:

![]()

Оценки параметров a и b уравнения могут быть найдены МНК. Система нормальных уравнений имеет вид:

Параметр b определяется из системы, а параметр a – потенцированием выражения lna.

Показателем тесноты нелинейной корреляции является индекс корреляции, вычисляемый по формуле:

,

,

где ![]() -

индивидуальные значения у

по уравнению связи.

-

индивидуальные значения у

по уравнению связи.

Индекс корреляции находится в границах: 0 < R < 1 и чем ближе к единице, тем теснее связь рассматриваемых признаков, более надежно найденное уравнение регрессии.

Индекс

детерминации R2 используется

для проверки статистической значимости

в целом уравнения нелинейной регрессии

по ![]() -критерию

Фишера:

-критерию

Фишера:

![]() ,

,

где ![]() –

число параметров при переменных х;

–

число параметров при переменных х; ![]() –

число наблюдений.

–

число наблюдений.

Если ![]() ,

то гипотеза Н0 о

статистической не значимости

уравнения регрессии отклоняется.

,

то гипотеза Н0 о

статистической не значимости

уравнения регрессии отклоняется.

Для

степенной функции ![]() ,

гиперболы

,

гиперболы ![]() ,

экспоненты

,

экспоненты ![]() формула

формула ![]() -критерия

имеет вид:

-критерия

имеет вид:

![]() .

.

Для

параболы второй степени ![]() :

:

![]() .

.