стратегія диверсифікації 2

.pdfяльності необхідно врахувати при розробці та по- |

7. Жебрак М. Х. Курс промышленного учета / |

дальшому використанні наступних внутрішніх до- |

М. Х. Жебрак. – [издан. 8-е, перероб]. – М. : Го- |

кументів на підприємствах лісового господарства: |

сударственное статистическое издательство, 1960. – |

наказу про облікову політику підприємства; робо- |

399с. |

чого плану рахунків; графіку документообігу; роз- |

8. Сенько Є. І. Організація, планування та |

поділуфункціональнихобов’язків працівниківтощо. |

управління на підприємствах лісового і садово-пар- |

|

кового господарств : навч. посібн. / Є. І. Сенько. – |

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ |

К. : Знання, 2012. – 487 с. |

|

9. Тарангул Л. Л. Розміщення продуктивних |

1. Бутинець Ф. Ф. Організація бухгалтерського |

сил : посібник / Л. Л. Тарангул, І. О. Горленко, |

обліку : [підруч. для студ. спец. 7.050106 „Облік і |

Г. І. Євтушенко. – К. : 2000. – 264 с. |

аудит” вищих навч. закл.] / Бутинець Ф. Ф., |

10. Класифікація видів економічної діяльності |

Войналович О. П., Томашевська І. Л. – [4-е вид., |

(КВЕД-2010) : наказ Державного комітету України |

доп. і перероб.].–Житомир: ПП„Рута”,2005.–528с. |

з питань технічного регулювання та споживчої по- |

2. Корягін М. В. Проблеми реформування |

літики від 11 жовтня 2010 р. № 457 : [Електронний |

системи бухгалтерського обліку на промислових |

ресурс]. – Режим доступу : http://kved.ukrstat.gov.- |

підприємствах України відповідно до міжнародних |

ua/KVED2010/kv10_i.html |

стандартів / М. В. Корягін // Світ бухгалтерського |

11. Інструкція по обліку продукції лісозаго- |

обліку. – 1998. – № 6. – С. 69-74. |

тівель, лісопиляння і деревообробки на підприєм- |

3. Куцик П. О. Облік і контроль витрат за цен- |

ствах Державного комітету лісового господарства |

трами відповідальності / П. О. Куцик // Вісник |

України : наказ Державного комітету лісового гос- |

Львівської комерційної академії. – Львів : Вид-во |

подарства України від 19 грудня 2003 р. № 205 // |

“Коопосвіта”, 1999. – Вип. 6. – С. 254-258. – (Серія |

Бухгалтерський облік у лісовому господарстві. – |

економічна). |

№ 1 (15). – 2004. – С. 2-16. |

4. Моссаковський В. Б. Система контролю |

12. Положення (стандарт) бухгалтерського |

витрат виробництва за сучасних умов / В. Б. Мос- |

обліку 30 „Біологічні активи” : наказ Міністерства |

саковський // Бухгалтерський облік і аудит. – 2002. |

фінансів України від 18 листопада 2005 р. № 790 : |

– № 9. – С.16-20. |

[Електронний ресурс]. – Режим доступу : Ошибка! |

5. Озеран В. О. Облік окремих матеріальних |

Недопустимый объект гиперссылки. |

витрат на хлібопекарних підприємствах / В. О. Озе- |

13. Список сезонних робіт і сезонних галузей : |

ран, М. В. Корягін // Бухгалтерський облік і аудит. |

постанова Кабінету Міністрів України від 28 березня |

– 1998. – № 10. – С. 37-38. |

1997 р. № 278 : [Електронний ресурс]. – Режим доступу: |

6. Сопко В. В. Бухгалтерський облік : [навч. |

http://zakon2.rada.gov.ua/laws/show/278-97-%D0%BF. |

посібн.] / В. В. Сопко. – [3-тє вид., перероб. і доп.]. |

|

– К. : КНЕУ, 2002. – 578 с. |

|

УДК 657.6

Воронко Р. М., Левик Х. М.

СУТЬ ТА ПРИНЦИПИ ПОБУДОВИ ВНУТРІШНЬОГО КОНТРОЛЮ

Анотація. Розкрито суть, завдання і функції внутрішнього контролю та методичні прийоми, які використовуються при його здійсненні на підприємствах України. Наведено визначення і порівняльну характеристику внутрішнього контролю та внутрішнього аудиту. Систематизовано і охарактеризовано принципи побудови внутрішнього контролю.

Ключовіслова:контроль, внутрішнійконтроль,внутрішнійаудит,принципи внутрішньогоконтролю

Voronko R., Levyk C. ESSENCE AND PRINCIPLES OF INTERNAL CONTROL

Summary. The essence, tasks and functions of internal control and also the formal methods used for its reslization on the Ukrainian enterprises are considered. The definitions and the comparative characteristics of internal control and internal auditing are proposed. The main principles of internal control structure are systematized and described also.

Keywords: control, internal control, internal auditing, principles of internal control

1.Вступ

Будь-який вид управління є неможливим без чіткої організованої системи контролю, тому що не можна ефективно управляти, не перевіряючи виконання встановлених вимог та не виявляючи фак-

тичного стану на керованих об’єктах. З допомогою контролю держава захищає свої інтереси та інтереси споживачів, перевіряє якість виробленої продукції, виконаних робіт і наданих послуг, забезпечує достовірність і доступність інформації про основні

101

економічні показники роботи всіх суб’єктів підприємницької діяльності.

В свою чергу, приватні підприємства зацікавлені в отриманні стабільних високих прибутків і в роботі на основі чіткого дотримання законодавства. Тому необхідний такий механізм, який би допомагав уникнути в діяльності підприємства різних зловживань, порушень, перекручень і інших видів викривлення інформації. Практика показує, що саме контроль дозволяє управляти підприємством як єдиним господарським організмом. Тому вдосконалення контролю потребує теоретичних і практичних досліджень у галузі організації внутрішнього контролю і методики його здійснення.

Метою дослідження є – розкрити сутність внутрішнього контролю, визначити його об’єкти, суб’єкти, завдання та функції, дослідити теоретичні і методичні положення із внутрішнього контролю в Україні, дати визначення і порівняльну характеристику внутрішнього контролю та внутрішнього аудиту, охарактеризувати основні принципи побудови внутрішнього контролю на підприємстві.

2.Огляд літературних джерел і публікацій

Проблемам розвитку внутрішнього контролю в Україні присвятили свої праці багато авторів, зокрема М. Т. Білуха [1], Ф. Ф. Бутинець [2], Т. А. Бутинець [3], Є. В. Калюга [5], Л. В. Нападовська [8], В. П. Пантелєєв [9], В. С. Рудницький [10], Б. Ф. Усач [12], Ю. М. Футоранська [13] та інші. Проте, деякі проблеми залишаються недостатньо розкритими. Оскільки „практиків” більше цікавить питання доцільності внутрішнього контролю на підприємстві. Тому теоретико-методологічні положення щодо сутності та принципів побудови внутрішнього контролю потребують подальшого поглиблення і доповнення.

Аналіз наукової та економічної літератури показав, що визначення внутрішнього контролю науковцями дається по-різному, але, на нашу думку, найбільш повним є таке: внутрішній контроль – це система заходів, які здійснюються на підприємстві для підвищення ефективності виконання працівниками своїх обов’язків, для запобігання помилок та зловживань під час здійснення господарських операцій, для покращення роботи підприємства в загальному.

3. Суть, завдання і функції внутрішнього контролю та порівняльна характеристика внутрішнього контролю та внутрішнього аудиту

Належне функціонування системи внутрішнього контролю залежить від працівників, яким доручена відповідна діяльність. Система відбору, найму, просування по службі, навчання та підготовки кадрів повинна забезпечувати високу кваліфікацію і чесність відповідного персоналу.

Основна мета внутрішнього контролю полягає в забезпеченні дотримання законності й економічної доцільності господарсько-фінансової діяльності.

Відповідно до мети можна виділити такі завдання внутрішнього контролю:

-контроль процесів, що відбуваються на підприємстві;

-виявлення і діагностика проблем на підприємстві при зміні зовнішнього та внутрішнього середовища;

-перевірка виконання прийнятих управлінських рішень;

-надання кваліфікованої допомоги управлінському персоналу щодо прийняття ефективних управлінських рішень;

-експертна оцінка стратегічних напрямів розвитку підприємства.

Об’єктами внутрішнього контролю є функціональні цикли діяльності підприємства - постачання, виробництво і реалізація.

Суб’єктами внутрішнього контролю є окремі посадові особи і працівники структурних та функціональних підрозділів підприємства [13].

Для більш повного уявлення щодо призначення внутрішнього контролю розглянемо його три основні функції:

1. Контроль повноважень – це контроль, що забезпечує виконання лише тих операцій, які дійсно сприяють розвитку підприємства. Такий контроль повинен запобігати зловживанням і попереджувати проведення операцій, в яких відсутня доцільність. При цьому відслідковуються зміни та виправлення облікових записів на предмет обов’язкової наявності необхідних дозволів.

2. Контроль документального оформлення – контроль, що забезпечує відображення всіх дозволених операцій в облікових регістрах. Цей вид контролю створює умови, при яких операції правильно оформляють обліковими записами і не виправляються без відповідного дозволу.

3. Контроль збереження - контроль, що сприяє тому, щоб прийняте до обліку майно не могло бути неправильно використане [2].

Методичні прийоми, які використовуються при здійсненні внутрішнього контролю, вельми різноманітні і включають елементи таких методів, як:

-бухгалтерський фінансовий облік (рахунки і подвійний запис, інвентаризація і документація, балансове узагальнення);

-бухгалтерський управлінський облік (виділення центрів відповідальності, нормування витрат);

-ревізія, контроль, аудит (перевірка документів, перевірка арифметичних розрахунків, інвентаризація).

Вітчизняні підприємства найчастіше здійснюють внутрішній контроль у формі ревізії, тематичної перевірки, службового розслідування. Останнім часом щораз більше підприємств України з метою внутрішнього контролю практикують запровадження служб внутрішнього аудиту, які не тільки виконують процедури контролю, а й здійснюють оцінку ефективності функціонування всієї системи внутрішнього контролю [11].

В ході дослідження щодо схожості понять „внутрішній контроль” та „внутрішній аудит” ми виявили відсутність єдності поглядів у науковців щодо їх обґрунтування. У табл. 1 представлені визначення понять “внутрішній контроль” та “внутрішній аудит” в інтерпретації різних авторів.

102

Таблиця 1

Визначення понять “внутрішній контроль” та “внутрішній аудит” різними науковцями

Автор |

Визначення поняття “внутрішній контроль” |

Визначення поняття |

|

||

“внутрішній аудит” |

|

||||

|

|

|

|||

|

Внутрішній контроль є однією з основних функцій |

|

|

|

|

|

управління і є системою постійного спостереже- |

Внутрішній |

аудит можливий |

||

Бутинець Т.А. |

ння і перевірки роботи фірми в цілях оцінки обґру- |

||||

на підприємствах із багаторів- |

|||||

[3] |

нтованості і ефективності ухвалених управлінсь- |

невою ієрархією управління |

|||

|

ких рішень, виявлення відхилень і несприятливих |

||||

|

|

|

|

||

|

ситуацій |

|

|

|

|

|

|

Внутрішній аудит – діяльність |

|||

|

Внутрішній контроль (з позиції управління) – сис- |

з оцінювання, яка організована |

|||

Пантелеєв В.П. |

тема фінансового та інших видів контролю, яка |

у межах суб’єкта господарю- |

|||

[9] |

передбачає наявність організаційної структури, |

вання, і яку виконує окремий |

|||

|

методів і способів роботи |

підрозділ |

підприємства |

або |

|

|

|

окрема посадова особа |

|

||

|

Внутрішній контроль – це комплекс контрольних |

Внутрішній |

аудит – це |

конт- |

|

Мамішев А. |

дій, організованих власником і керівництвом під- |

рольна діяльність, яка регла- |

|||

[7] |

приємства і спрямованих на досягнення мети під- |

ментована внутрішніми |

доку- |

||

|

приємства |

ментами підприємства |

|

||

|

Внутрішній контроль – сукупність організаційних |

Внутрішній |

аудит – складова |

||

|

частина внутрішнього |

конт- |

|||

Сонін О. |

заходів, методик і процедур, які використовуються |

||||

ролю, окремий підрозділ, який |

|||||

[11] |

в якості інструментів для ефективного ведення ді- |

||||

знаходиться на більш вищому |

|||||

|

яльності |

рівні контролю |

|

||

|

|

|

|||

Розглянувши та узагальнивши різні підходи науковців до трактування понять „внутрішній контроль” та „внутрішній аудит”, слід відзначити , що всі зазначені автори визначають внутрішній аудит лишеоднимзелементівсистемивнутрішньогоконтролю.

Так, Бутинець Т. А. вважає, що „про внутрішній аудит мова може йти у разі дослідження підприємств певної групи об’єднань із багаторівневою ієрархією управління. В усіх інших випадках, тобто на звичайних підприємствах із класичною для української економіки організаційною й управлінською структуризацією, будь-який вид контролю не можна назвати внутрішнім аудитом” [3].

В свою чергу, Пантелеєв В. П. зазначає, що внутрішній аудит є важливою формою внутрішнього контролю, а головну увагу внутрішнього аудиту зосереджено на аналізі інформаційної системи (включаючи систему бухгалтерського обліку і супутніх видів контролю), вивченні фінансової та операційної інформації, дослідженні економічності та ефективності в цілому [9].

Тому важливо не плутати такі поняття як „внутрішній контроль” і „внутрішній аудит”, оскільки „внутрішній аудит” значно вужче поняття і складає лише одну із форм внутрішнього контролю.

Для з’ясування відмінностей внутрішнього контролю та внутрішнього аудиту, проведемо порівняльнухарактеристикуцих видів контролюв табл. 2.

Як засвідчує табл. 2, внутрішній аудит відрізняється від внутрішнього контролю за такими ознаками: мета, завдання, суб’єкти, об’єкти, методичні прийоми, види звітності, користувачі контрольної інформації.

Разом з Тим, слід зазначити, що внутрішній аудит та внутрішній контроль є пов’язаними між

собою, оскільки від ефективності провадження внутрішнього контролю на підприємстві залежить рівень показників, які надасть служба внутрішнього аудиту: якщо на підприємстві внутрішній контроль поставлений на високому рівні, то при здійсненні перевірок службою внутрішнього аудиту буде знайдено менше помилок та недоліків у діяльності.

Отже, внутрішній аудит – складник системи внутрішнього контролю підприємства і виражає лише одну із форм внутрішнього контролю.

Особливе значення має внутрішній контроль на підприємствах, де зосереджується великі обсяги цінностей. Він здійснюється безпосередньо на підприємстві відповідними службами, що дає можливість своєчасно виявляти недоліки при проведенні операцій, вживати заходів щодо їх усунення. У зв'язку з цим внутрішній контроль є постійно діючою функцією управління на підприємствах, дієвим засобом сприяння збереженню цінностей і коштів. Він сприяє також їх примноженню та економному використанню [9].

Такі вимоги може виконати тільки своєчасно і глибоко проведений контроль. В іншому випадку він не зможе вчасно виявити недоліки у процесі діяльності на підприємстві. Своєчасний, дієвий і оперативний внутрішній контроль дає змогу не тільки вчасно з’ясувати недоліки і хиби в діяльності підприємств та їх підрозділів, але й виявити невикористані резерви для підвищення ефективності діяльності. Його контрольні функції спрямовані на покращення показників діяльності підприємств і об’єднань, виявлення і використання внутрішніх резервів і посилення режиму економії, запобігання непродуктивним витратам і втратам, нестачам і розкраданням цінностей.

103

|

|

Таблиця 2 |

|

Порівняльна характеристика внутрішнього контролю і внутрішнього аудиту |

|||

|

|

|

|

Структурні |

Внутрішній контроль |

Внутрішній аудит |

|

елементи |

|

||

|

|

|

|

|

Забезпечення дотримання законності й |

Оцінка якості економічної інформації, що |

|

1. Мета |

економічної доцільності господарсько- |

формується управлінською системою |

|

|

фінансової діяльності |

підприємства |

|

|

Попередження здійснення незаконних, |

Оцінка організаційної діяльності підприєм- |

|

|

економічно недоцільних господарсь- |

ства; експертна оцінка економічної політи- |

|

|

ких операцій; усунення допущених не- |

|

|

2. Завдання |

ки підприємства з допомогою проведення |

|

|

доліків на стадії здійснення госпо- |

аналітичного тестування і застосування тес- |

|

|

|

дарських операцій, встановлення за- |

|

|

|

тів контролю, визначення фінансової стра- |

|

|

|

конності, економічної доцільності вже |

|

|

|

здійснених господарських операцій |

тегії підприємства |

|

|

|

|

|

|

Керівник, начальники структурних |

Працівники спеціалізованої служби внут- |

|

|

підрозділів (менеджери), посадові |

|

|

3. Суб’єкти |

рішнього аудиту: бухгалтер-аудитор, |

|

|

особи всіх підрозділів, у тому числі |

|

||

експерт-аналітик, експерт-юрист, експерт- |

|

||

|

обліково-фінансова служба, ревізійна |

|

|

|

маркетолог, експерт інформаційних систем |

|

|

|

комісія |

|

|

|

|

|

|

|

Організаційно-технологічні, фінансо- |

Система управління підприємством, у тому |

|

|

во-економічні процеси та їх елементи; |

числі система обліку та внутрішнього конт- |

|

4. Об’єкти |

стан і використання всіх видів госпо- |

ролю; економічна інформація, складена ме- |

|

|

дарських засобів і джерела їх утворе- |

неджерами, в тому числі дані обліку і звіт- |

|

|

ння; трудова діяльність колективу |

ності |

|

5. Методич- |

Прийоми та методи документального |

Прийоми та методи документального та |

|

та фактичного контролю, економічного |

фактичного контролю, методи та прийоми |

|

|

ні прийоми |

аналізу |

експертно-аудиторської діагностики |

|

6. Види |

Відомості контролю окремих об’єктів, |

|

|

контрольні розрахунки, акти перевірок |

Аудиторська звітність, акт аудиту |

|

|

звітності |

|

||

і обстежень |

|

|

|

|

|

|

|

Для підвищення ефективності контролю необхідно забезпечувати його своєчасність і повноту всіх операцій і процесів. Це дозволяє стежити за станом і рухом цінностей, своєчасно встановлювати відхилення від виконання договорів постачання [14].

4.Принципи побудови внутрішнього контролю

Критерієм ефективності системи внутрішнього

контролю підприємства є дотримання принципів внутрішнього контролю, до яких належать:

-принцип збалансованості (збалансованість означає, що суб’єкту не можна наказувати контрольні функції, не забезпечені засобами для їх виконання);

-принцип контрольованості кожного суб’єкта внутрішньогоконтролю, щопрацюєна підприємстві;

-принцип своєчасного повідомлення про відхилення;

-принцип ущемлення інтересів (необхідно створювати спеціальні умови, за яких виявлені відхилення ставлять будь-якого працівника чи підрозділ підприємства в невигідне становище і спонукають їх до врегулювання проблем);

-принцип інтеграції (при вирішенні завдань, пов’язаних з контролем, повинні створюватися належні умови для тісної взаємодії працівників функціонально різних напрямків);

-принцип компетентності, сумлінності та чесності суб’єктів внутрішнього контролю. Даний принцип полягає у прояві контролером високого рівня знань при контролі фінансово-господарської

діяльності, а також передбачає обов’язкове поповнення багажу знань через курси підвищення кваліфікації, семінари, тренінги, необхідно постійно бути ознайомленим зі всіма останніми змінами в законодавстві, вивчати досвід і нові методи контролю, прагнути до підвищення професіоналізму;

-принцип відповідності (ступінь складності системи внутрішнього контролю повинна відповідати ступеню складності підконтрольної системи);

-принцип постійності (адекватне постійне функціонування системи внутрішнього контролю дозволить вчасно попереджати про можливість виникнення відхилень);

-принцип прийнятності методології внутрішнього контролю (означає доцільний розподіл контрольних функцій, доцільність програм внутрішнього контролю);

-принцип безперервності розвитку та вдосконалення (з часом навіть найпрогресивніші методи управління застарівають);

-принцип пріоритетності (абсолютний контроль над звичайними незначними операціями не має сенсу і буде тільки відволікати сили від більш важливих завдань);

-принцип комплексності (не можна домогтися загальної ефективності, зосередивши контроль тільки надвідносно вузьким колом об’єктів);

-принцип узгодженості пропускних здібностей різних ланок системи внутрішнього контролю;

104

-принцип оптимальної централізації (динаміч- |

К.: Українська академія оригінальних ідей. – 2005. |

ність, стійкість, безперервність функціонування систе- |

– 888 с. |

ми обумовлюються єдністюі оптимальним рівнем цен- |

2. Бутинець Ф. Ф. Аудит і ревізія підприєм- |

тралізації організаційної структури підприємства); |

ницької діяльності: навч. посіб. / Ф. Ф. Бутинець, |

-принцип функціональних потенційних іміта- |

Б. Ф. Усач, Н. Г. Виговська. – Житомир: ПП "Рута", |

цій (тимчасове вибуття окремих суб’єктів внутріш- |

2001. – 416 с. |

нього контролю не повинно переривати контроль- |

3. Бутинець Т. А. Внутрішній контроль як сис- |

них процесів); |

тема / Т. А. Бутинець // Матеріали міжнародної |

-принцип регламенту (ефективність функціону- |

наукової конференції “Актуальні проблеми розвит- |

вання системи внутрішнього контролю прямо по- |

ку обліку, контролю та аналізу в умовах глобаль- |

в’язана з тим, наскільки підпорядкована регламен- |

них економічних змін”, 7-8 жовтня 2010 р. – |

том контрольна діяльність на підприємстві); |

Полтава: ТОВ “АСМІ”, 2010. – С. 386-389. |

-принцип розподілу обов’язків; |

4. Гончарук Я. А. Аудит: навч. посіб. / Я. А. Гон- |

-принцип дозволу і схвалення; |

чарук, В. С. Рудницький. – [3-тє вид, перероб. і |

-принцип взаємодії та координації. |

доповн.] – К. : Знання, 2007. – 443 с. |

Важливим аспектом функціонування системи |

5. Калюга Є. В. Фінансово-господарський кон- |

внутрішнього контролю є виконання принципів цієї |

троль усистемі управління: монографія / Є. В. Калюга. |

системи, дотримання яких підвищить довіру до неї |

– К.: Ельга, Ніка-Центр, 2002. – 360 с. |

як зовнішніх користувачів і ревізорів, так і внут- |

6. Максімова В. Ф. Метод економічного конт- |

рішніх користувачів даних контролю. Контроль не- |

ролю / В. Ф. Максімова // Проблеми науки. – 2005. |

обхідно здійснювати на основі чіткої взаємодії всіх |

– № 9 – С. 23-29. |

підрозділів і служб підприємства. |

7. Мамішев А. Зміст і призначення контролю в |

5.Висновки |

механізмі управління / А. Мамішев // Економіка, |

В результаті проведеного дослідження ми вияс- |

фінанси, право. – 2003. – № 3. – С. 23-26. |

нили, що внутрішній контроль – це система захо- |

8. Нападовська Л. В. Внутрішньогосподарсь- |

дів, які здійснюються на підприємстві для підви- |

кий контроль в ринковій економіці: монографія / |

щення ефективності виконання працівниками своїх |

Л. В. Нападовська. – Дніпропетровськ : Наука і |

обов’язків, для запобігання помилок та зловживань |

освіта, 2000. – 224 с. |

під час здійснення господарських операцій, для |

9. Пантелєєв В. П. Внутрішній аудит: [Текст] |

покращення роботи підприємства в загальному. |

навч. посібник / В. П. Пантелєєв, М. Д. Корінько, |

На даний час стан внутрішнього контролю на |

В. О. Шевчук – К., 2006. – 247 с. |

багатьох підприємствах України є незадовільним. |

10. Рудницький В. С. Внутрішній аудит: мето- |

Причинами цього є недосконале законодавство, |

дологія, організація монографія / В. С. Рудницький. |

відсутність методичних розробок щодо організації і |

– Тернопіль: Економічна думка, 2000. – 104 с. |

здійснення внутрішнього контролю, неусвідом- |

11. Сонін О. Внутрішній контроль та внутріш- |

леність керівників про наявну потребу у проведенні |

ній аудит – необхідність для компанії: [Електрон. |

контролю процесу діяльності підприємств з метою |

ресурс]. – Режим доступу: http: //www.cfin.ru. |

підвищення їх рентабельності та прибутковості. |

12. Усач Б. Ф. Контроль і ревізія: підручник / |

Отже, для впровадження ефективної системи |

Б. Ф. Усач. – [3-тє вид., переробл. і доп.] – К.: |

внутрішнього контролю на підприємствах України |

Знання-Прес, 2001. – 253 с. |

потрібно удосконалити нормативно-правову базу |

13. Футоранська Ю. М. Окремі аспекти держав- |

стосовно внутрішнього контролю, розробити стан- |

ного регулювання у сфері внутрішнього фінансо- |

дарти внутрішнього контролю, які б регламентува- |

вого контролю в Україні / Ю. М. Футоранська// |

ли його правильну організацію та ефективне прове- |

Фінансовий контроль. – 2006. – №2(31). – С. 20-24. |

дення і дозволили б здійснити його автоматизацію. |

14. Яценко В. М. Внутрішній контроль на під- |

|

приємствах України: проблеми розвитку та шляхи |

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ |

їх вирішення / В. М. Яценко // Бухгалтерський |

1. Білуха М. Т. Фінансовий контроль: теорія, |

облік і аудит. – 2010. – №3. – С. 34-35. |

|

|

ревізія, аудит: підруч. / Білуха М. Т., МикитенкоТ. В. – |

|

105

УДК 657.6:334.732.3+338.43

Макарук Ф. Ф., Марценюк Р. А.

БУХГАЛТЕРСЬКИЙ ОБЛІК ПРИДБАННЯ ПРОДУКЦІЇ

ЗАГОТІВЕЛЬНО-ПЕРЕРОБНИМИ ПІДПРИЄМСТВАМИ

Анотація. Охарактеризовано специфіку придбання продукції заготівельно-переробними підприємствами. Розглянуто особливості документального оформлення процесів придбання продукції. Запропоновано напрями удосконалення організації та методики обліку з придбання продукції.

Ключові слова: облік, заготівлі, закупівлі, продукція, заготівельно-переробні підприємства

Makaruk F., Martsenyuk R.

PRODUCT ACQUISITION ACCOUNTUNG BY HARVESTING-

PROCESSING ENTERPRISES

Summary. The main jeatures in purchasing products by harvesting-processing enterprises are discussed. Mechanism of documental process of purchasing is considered. The directions to improve the accounting methods and organization for product acquisition are proposed.

Keywords: accounting, harvesting storage, purchasing, production, harvesting-processing enterprisses

1. Вступ

Вирішення проблеми продовольчого забезпечення населення України – один із пріоритетних напрямів розвитку економічної та соціальної сфери країни. Обумовлюється це не лише рівнем розвитку агропромислового комплексу держави, а й ефективною організацією системи збуту сільськогосподарської продукції підприємствам промисловості та торгівлі, де головним посередником є заготівельні підприємства. Система бухгалтерського обліку на зазначених підприємствах має свої відмінні особливості від інших видів діяльності (у тому числі і торгівельної), які випливають з особливостей і специфіки їх фінансово-господарської діяльності та залишаються невирішеними на даний час, що і зумовлює актуальність даного дослідження.

2. Огляд досліджень і публікацій з даної теми

Питання бухгалтерського обліку із придбання продукції заготівельними підприємствами своїх працях розглядали В. І. Бачинський, Ю. А. Верига, П. О. Куцик [10], В. Е. Керімов, А. В. Озеран, В. О. Озеран [11], П. К. Семенов [12], О. В. Заєць, Д. І. Козак, М. Д. Лебедєва, В. А. Левченко [3], Н. В. Трушина [13] та інші автори. Вони здійснили вагомий внесок у теорію та практику обліку. Проте, більшість проблемних аспектів, які відносяться до обліку придбання продукції потребують сучасного вирішення.

3. Характеристика процесів та документального оформлення придбання продукції

У процесі приймання сільськогосподарської продукції і вторинної сировини заготівельними підприємствами надається важливе значення їх якісним характеристикам, оскільки, від них залежать економічні показники діяльності.

Надходження на заготівельні підприємства сільськогосподарської продукції і сировини можливе у результаті їх закупівлі чи заготівлі. Заготівля продукції має більш складний технологічний процес, який полягає в тому, що працівники підприєм-

ства або інші особи відповідно до розпорядження керівництва на відповідно зазначеній території самостійно заготовляють продукцію й оприбутковують на склад. Відповідно до наданих послуг заготівельному підприємстві задіяні працівники і інші особи у заготівлі продукції отримують винагороду, а заготовлену продукцію оприбутковують на склад.

Процес закупівлі сільськогосподарської продукції і сировини на практиці є більш поширеним ніж процес заготівлі продукції, який полягає в тому, що заготівельники підприємства продукцію закуповують безпосередньо в агроформуваннях і домогосподарствах за цінами, які затверджені керівництвом підприємства або вищестоящою організацією. В інших випадках процес закупівлі здійснюється через приймальні пункти (спеціально створені для цього або які функціонують у „точках” роздрібної торгівлі).

Перед закупівлею продукції заготівельники у бухгалтерії підприємства отримують приймальні квитанції (на яких проставляється штамп підприємства), за підписом у реєстрі виданих квитанцій, оскільки, вони є бланками суворого обліку. Для проведення готівкового розрахунку зі здавачами продукції заготівельники в касі підприємства отримують кошти, за якими вони відквітовуються у встановлені терміни. У такому випадку на приймальних квитанціях, які оплачені, проставляється відмітка “Оплачено” і дата. Крім готівкового розрахунку є безготівковий, але в більшості випадків на практиці він проводиться коли виробник сільськогосподарської продукції є суб’єктом підприємницької діяльності [7, с. 221].

На підставі первинних документів (приймальних квитанцій чи відомостей) формується вартість придбаних сільськогосподарської продукції і сировини. Квитанції виписують на кожного здавача за видами закупленої сільськогосподарської продукції і сировини у трьох примірниках. Перший видається здавачу, другий – підстава для оприбуткування на

106

склад (завідувач складу при прийманні продукції перевіряє відповідність зазначених якісних характеристик, фактичну наявність та оприбутковує її на склад за закупівельними цінами), третій – є підставою для відзвітування заготівельника за витрачені кошти отримані підзвіт.

Заготівельник до звіту додає оплачені приймальні квитанції і відомості, приймальні акти та інші документи, які підтверджують придбання продукції та витрачання коштів. Звіти заготівельників з доданими до них первинними документами перевіряються бухгалтерією. Перевіряється правильність оформлення документів (арифметичні підрахунки та за суттю), здійснюється звірка зустрічних сум за документами, які є у звіті касира та у звітах інших матеріально відповідальних осіб тощо.

При перевірці правильності складання реєстру приймальних квитанцій (приймальних актів та інших документів) встановлюється, чи вся продук-

ція, закуплена за приймальними квитанціями та відомостями закупівель, здана на заготівельний склад. Поряд з цим перевіряється використання бланків приймальних квитанцій як бланків суворої звітності.

Перевірені та затверджені звіти і документи обробляються бухгалтером, тобто на документах проставляються кореспондуючі рахунки і субрахунки, а в подальшому за ними здійснюється групування сум.

4.Організаціяіметодика облікупридбання продукції

Дослідження діючої методики і організації обліку основної операційної діяльності заготівельних підприємств показали, що діючі підходи не задовольняють систему управління, зокрема, не надають оперативної достовірної згрупованої інформації для системи управління та контролю.

Для того щоб у повному обсязі систематизувати інформацію і забезпечити систему управління пов-

|

|

|

|

203 |

|

|

|

9024110 |

|

22 |

|

|

|

“Паливо” |

т |

28942 |

“Собівартість реалізованої |

||

“Малоцінні та |

|

|

т |

лікарсько-технічної сировини” |

|||||

|

|

Д |

К |

||||||

швидкозношувані |

|

|

“Транспортні витрати” |

т |

К |

т |

|||

|

|

Д |

|

||||||

предмети” |

|

|

|

|

Дт |

Кт |

|

|

|

т |

|

К |

т |

|

2 |

|

|

|

|

Д |

|

|

1 |

9 |

|

|

|

||

|

|

|

|

|

|

|

|

||

661 |

|

|

|

|

|

|

|

|

|

“Розрахунки |

|

|

|

|

|

|

|

|

|

за заробітною платою” |

|

|

|

|

|

|

|

||

т |

К |

т |

|

|

|

|

|

|

|

Д |

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

28941 |

281110 |

|

|

|

|

|

|

|

|

|

|||

651 |

|

|

|

|

“Заготівельні витрати” |

“Лікарсько-технічна сировина” |

|

||

|

|

|

|

Дт |

Кт |

Дт |

Кт |

|

|

“За розрахунками із |

|

|

|

|

|

|

|

||

загальнообов’язкового державного |

|

7 |

|

|

8 |

||||

соціального страхування ” |

|

|

|

|

|||||

|

|

|

|

|

|

||||

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

6342 |

|

|

|

|

|

“Розрахунки з |

|

|

|

131 |

фізичними особами за придбану |

||

“Знос основних засобів” |

т |

продукцію” |

т |

||

Д |

т |

т |

К |

||

|

К |

Д |

|

||

|

|

|

6 |

|

|

5

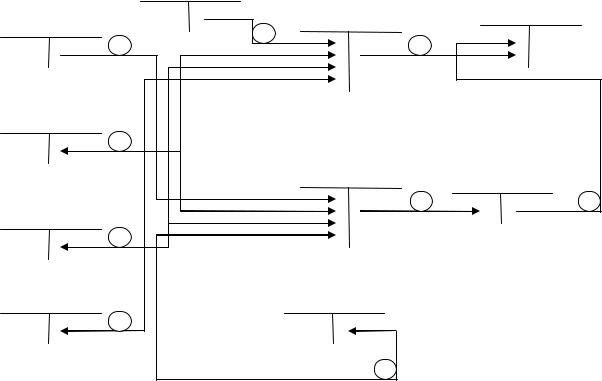

Зміст господарських операцій: 1) на вартість виданих малоцінних і швидкозношуваних предметів особам, які задіяні у заготівлі продукції; 2) на вартість використаних паливно-мастильних матеріалів транспортними засобами, що задіяні у процесі заготівлі продукції; 3) на суму нарахованої заробітної плати працівникам, задіяних у заготівлі продукції; 4) на суму відрахувань на соціальні заходи; 5) на вартість придбаної сільськогосподарської продукції у фізичних осіб; 6) на суму нарахованої амортизації транспортних засобів; 7) на вартість оприбуткованої на склад заготовленої сільськогосподарської продукції; 8) на вартість реалізованої заготовленої сільськогосподарської продукції; 9) на суму частки транспортних витрат, які припадають на реалізовану сільськогосподарську продукцію.

Рис. 1. Схема обліку процесу заготівлі сільськогосподарської продукції і сировини

107

ною й оперативною інформацією про результати ді- |

|

відно, заготовлену сільськогосподарську продукцію |

||||||||||

яльності, нами розроблено фрагмент робочого пла- |

|

і сировину, яка надходить на підприємство в обліку |

||||||||||

ну рахунків для заготівельних підприємств, уякому, |

|

слід відображати на рахунку 281 „Товари на скла- |

||||||||||

з врахуванням організаційно-технологічних особливос- |

|

ді” з відкриттям відповідних субрахунків четверто- |

||||||||||

тей, передбачені субрахункитретьогота наступнихрів- |

|

го і п’ятого порядків за видами заготовленої (закуп- |

||||||||||

нів, що забезпечить ефективність управління діяльні- |

|

леної) продукції. |

|

|

|

|||||||

стю, системи внутрішньогосподарського контролю |

|

Вартість заготовленої продукції підлягає пос- |

||||||||||

й оперативного аналізу. |

|

|

|

|

тійній варіації, оскільки, на неї впливають ряд об’єк- |

|||||||

22 |

|

|

|

203 |

|

|

28943 |

|

|

|

9024104 |

|

“Малоцінні та |

|

|

т |

“Паливо” |

т |

“Інші транспортно- |

|

“Собівартість реалізованих |

||||

швидкозношувані |

|

Д |

|

К |

заготівельні витрати” |

т |

овочів і фруктів” |

т |

||||

предмети” |

|

|

|

|

|

Д |

т |

К |

т |

К |

||

|

|

|

|

|

|

|

Д |

|

||||

т |

К |

т |

|

|

2 |

|

|

|

|

|

|

|

Д |

3 |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

661 |

|

|

|

|

|

|

|

|

281104 |

|

|

|

“Розрахунки |

|

|

|

|

|

|

|

|

“Овочі та фрукти ” |

|

|

|

|

|

|

|

|

|

|

|

т |

т |

|

|

|

за заробітною платою” |

|

|

372 |

|

|

Д |

К |

|

|

|||

т |

К |

т |

|

|

|

|

|

|

|

|

|

|

Д |

4 |

|

|

“Розрахунки з |

|

|

|

|

|

10 |

||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

підзвітними особами” |

|

|

|

|||||

|

|

|

|

|

Дт |

Кт |

|

|

|

|

|

|

651 |

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

“За розрахунками із |

|

|

|

9 |

|

|

|

|

6341 |

|

||

загальнообов’язкового державного |

|

|

|

|

|

|

|

|

||||

соціального страхування ” |

|

|

|

|

|

|

|

“Розрахунки з |

|

|||

Дт |

Кт |

|

|

|

|

|

|

|

юридичними особами |

|

||

|

|

5 |

|

|

|

|

|

|

|

за придбану продукцію” |

||

|

|

|

|

|

|

|

|

301 |

|

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

“Каса в |

|

|

|

|

131 |

|

|

|

|

|

|

національній валюті” |

|

|

7 |

||

“Знос основних засобів” |

|

|

|

|

Дт |

|

Кт |

|

|

|||

Дт |

Кт |

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

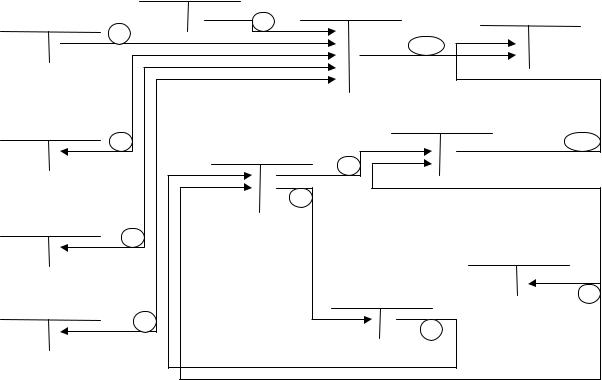

Зміст господарських операцій: 1) на суму виданих грошових коштів під звіт для проведення |

||||||||||||

розрахунків за закуплену продукцію; 2) на вартість використаних паливно-мастильних матеріалів |

||||||||||||

транспортними засобами, що задіяні у процесі закупівлі продукції; 3) на суму виданих малоцінних і |

||||||||||||

швидкозношуваних предметів особам, які задіяні у закупівлі продукції; 4) на суму нарахованої заробітної |

||||||||||||

плати працівникам, які задіяні у закупівлі продукції; 5) на суму відрахувань на соціальні заходи; 6) на суму |

||||||||||||

нарахованої амортизації транспортних засобів; 7) на суму проведених розрахунків за закуплену |

||||||||||||

сільськогосподарську продукцію; 8) на вартість закупленої та зданої на склад сільськогосподарської |

||||||||||||

продукції; 9) на суму повернутих не використаних за призначенням підзвітних коштів; 10) на вартість |

||||||||||||

реалізованої закупленої сільськогосподарської продукції; 11) на суму частки транспортних витрат, які |

||||||||||||

припадають на реалізовану сільськогосподарську продукцію. |

|

|

|

|

|

|||||||

Рис. 2. Схема обліку процесу закупівлі сільськогосподарської продукції і сировини

Діюча практика обліку на заготівельних під- |

тивних і суб’єктивних чинників. Зокрема, важливу |

приємствах передбачає придбану заготовлену (за- |

роль при цьому, відіграють транспортно-заготівель- |

куплену) продукцію обліковувати на рахунку 2824 |

ні витрати, актуальність яких зумовлена вагомою |

„Товари у заготівлях”. На наш погляд, це є неко- |

часткою у собівартості продукції на заготівельних |

ректно, оскільки, продукція надходить на склади |

підприємствах [9]. |

підприємства, а не у торговельну мережу. В основ- |

Понесені витрати, пов’язані з заготівлею і тран- |

ному продукція, яка надійшла на склади реалізову- |

спортуванням продукції до складів підприємства в |

ється виробничим і торговельним підприємствам, |

обліку, доцільно відображати на субрахунку 2894 |

відпускається у власні цехи на переробку та |

„Транспортно-заготівельні витрати у заготівлях”. |

сортування і лише незначна частина передається у |

Оскільки, такі витрати неможливо відразу віднести |

власну торговельну мережу (якщо такі є). Відпо- |

на первісну вартість заготовленої сільськогоспо- |

108

дарської продукції. Їх необхідно накопичувати про- |

сприятиме ефективній системі управління заготі- |

||||

тягом місяця, а в кінці цього розподіляти і спису- |

вельно-переробним підприємством. |

|

|

||

вати відповідну суму на собівартість реалізованої |

|

|

|

|

|

продукції. |

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ |

|

|||

У фрагменті робочого плану рахунків пропо- |

|

|

|

|

|

нуємо до рахунку 2894 „Транспортно-заготівельні |

1. Баренгольц Я. М. Бухгалтерський облік у |

||||

витрати у заготівлях” відкрити субрахунки 28941 |

сільському господарстві : підруч. / Я. М. Баренгольц. |

||||

„Заготівельні витрати”, 28942 „Транспортні витра- |

– К. : Вища школа, 1991. –294 с. |

|

|

||

ти” та 28943 „Інші транспортно-заготівельні витра- |

2. Жук В. М. Наукове забезпечення облікув сис- |

||||

ти”. Відповідно управлінська бухгалтерія чітко |

темі управління аграрним сектором економіки: теорія |

||||

розмежовуватиме суму понесених витрат окремо на |

і практика : наукова доповідь / В. М. Жук. – К. : Інсти- |

||||

заготівлю та транспортування. Також, до запропо- |

тут аграрної економіки, 2008. – 90 с. |

|

|

||

нованих субрахунків вважаємо за доцільне відк- |

3. Бухгалтерський облік у заготівельно-перероб- |

||||

рити субрахунки шостого порядку у розрізі видів |

ному комплексі споживчої кооперації : підручник / |

||||

продукції, що заготовлюється підприємством. За- |

[О. В. Заєць, Д. І. Козак, М. Д. Лебедєва, В. А. Лев- |

||||

безпечення послідовної організації обліку транс- |

ченко]. – К. : Вища школа, 1993. – 302 с. |

|

|

||

портно-заготівельних витрат, як свідчать проведені |

4. Зайченко А. Г. Організація заготівель і розра- |

||||

дослідження, дозволить достовірно визначити собі- |

хунки за сільськогосподарську продукцію : навч. |

||||

вартість сільськогосподарської продукції, контро- |

посібник / А. Г. Зайченко. – К. : Урожай, 1978.– 176с. |

||||

лювати розмір і доцільність витрат на кожному ета- |

5. Кудінов Е. О. Особливості управлінського облі- |

||||

пі процесу заготівель та реалізації, за групами і |

кувитрат торговельних підприємств / Е. О. Кудінов // |

||||

найменуваннями продукції [8, с. 32]. |

Торгівля і ринок України. – 2008. – Вип. 25. – Т. 2. – |

||||

Схеми господарських операцій із заготівлі та |

С. 363-370. |

|

|

|

|

закупівлі сільськогосподарської продукції і сирови- |

6. Мальшакова С. В. Облік у фермерських гос- |

||||

ни подані нами на рис. 1 і рис. 2. |

подарствах / С. В. Мальшакова // Баланс-Агро. – 2009. |

||||

Під час приймання на склад продукції з під- |

– № 16. – С. 21-28. |

|

|

|

|

вищеною забрудненістю (понад допустимі норми) |

7. Марценюк Р. А. Первинний облік на заготі- |

||||

завідувачі заготівельних складів зобов’язані вести |

вельних підприємствах: управлінський |

аспект |

/ |

||

облік не лише за фізичною масою, але й облікову- |

Р. А. Марценюк // Проблеми теорії і методології бух- |

||||

вати різницю між фізичною масою і масою, прий- |

галтерського обліку : Міжнародний збірник наукових |

||||

нятою до оплати. |

праць / [ред. кол. : Бутинець Ф. Ф., Олійник О. В., |

||||

Прийняту продукцію обліковують у вартісному |

Малюга Н.М. та ін]. – Житомир : ЖДТУ, 2010. – № 3 |

||||

показнику, а також фізичній або заліковій масі [4, |

(18). – С. 218-223. |

|

|

|

|

с. 81]. Для визначення залікової маси визначають |

8. Марценюк Р. А. Транспортно-заготівельні |

||||

якість продукції. Для того щоб визначити якість |

витрати підприємств із заготівлі сільськогосподарсь- |

||||

продукції, відбирають середній зразок із різних |

кої продукції: теоретико-організаційний |

аспект |

/ |

||

місць партії у розмірах, встановлених відповідними |

Р. А. Марценюк // Інтеграційні економіко-правові на- |

||||

інструкціями, ГОСТ стандартами за кожним видом |

прями розвитку України та країн близького зару- |

||||

продукції [4, с. 81]. Всі відібрані зразки аналізують |

біжжя : матеріали І міжнародної науково-практичної |

||||

за всіма показниками стандарту і результати роз- |

Інтернет конференції (Львів, 31 січня 2012 р.). – |

||||

повсюджують на всю партію. |

Львів, 2012. – С. 31-32. |

|

|

|

|

Складський облік заготовленої сільськогоспо- |

9. Михалевич С. Г. Класифікація транспортно- |

||||

дарської продукції і сировини у подальшому на |

заготівельних витрат |

для |

організації |

обліку |

/ |

підприємстві ведеться за номенклатурою кількісно- |

С. Г. Михалевич: Електронний ресурс. – Режим дос- |

||||

сумового обліку та в одиницях виміру, що передба- |

тупу. – http://www.nbuv.gov.ua/portal/Soc_Gum/Ekfor/- |

||||

чені номенклатурою. Продукція, що окремо відоб- |

2011_2/65.pdf. |

|

|

|

|

ражена в обліку, на складі зберігається окремою |

10. Бухгалтерський |

облік |

на ринках |

споживчої |

|

партією. |

кооперації : навч. посіб. / [В. О. Озеран, П. О. Куцик, |

||||

Аналітичний облік руху і залишків сільськогос- |

А. М. Волошин, Н. В. Трушина]. – Львів : Видавни- |

||||

подарської продукції та сировини на підприємстві |

цтвольвівської комерційної академії, 2010.– 311 с. |

|

|||

ведеться у вартісному виразі за центрами відпові- |

11. Озеран В. О. Бухгалтерський облік у спо- |

||||

дальності (завідувачі складами, завідувачі заготі- |

живчій кооперації : навч. посібник / В. О. Озеран, |

||||

вельними пунктами). |

П. О. Куцик, А. М. Волошин. – Львів : Видавництво |

||||

5. Висновки |

Львівської комерційної академії, 2008. –660 с. |

|

|||

Запровадження до діючої практики обліку про- |

12. Семенов П. К. Учет заготовок и закупок сель- |

||||

позицій авторів із удосконалення організації і ме- |

хозпродуктов и сырья : учеб. пособие / П. К. Семенов. |

||||

тодики обліку, зокрема, використання схем обліку |

– М. : Центросоюз, 1956. –215 с. |

|

|

||

процесів закупівлі та заготівлі сільськогосподарсь- |

13. Трушина Н. В. Бухгалтерський учет и финан- |

||||

кої продукції і сировини, надасть можливість у ре- |

сирование заготовок : учебник / Н. В. Трушина. – М. : |

||||

жимі реального часу отримувати достовірну інфор- |

Экономика, 1982. –216 с. |

|

|

|

|

мацію про формування її собівартості та рух, що |

|

|

|

|

|

109

УДК 657.424

Микитюк П. П.

НАУКОВО-ТЕОРЕТИЧНІ АСПЕКТИ ВЗАЄМОЗВ’ЯЗКУ АНАЛІЗУ

ІНВЕСТИЦІЙНОЇ ТА ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Анотація. Визначено сутність інвестиційно-інноваційної діяльності як об’єктивно обумовленого, системного, цілеспрямованого процесу реалізації комплексу заходів. Сформульовано сутність аналізу інвестиційно-інноваційної діяльності як цілісного структурно-відокремленого етапу дослідження, організаційно пов’язаного з іншими етапами комплексного економічного аналізу.

Ключові слова: інвестиційна діяльність, інноваційна діяльність, інвестиційно-інноваційна діяльність, аналіз інвестиційно-інноваційної діяльності

Mykytyuk P.

SCIENTIFIC AND THEORETICAL ASPECTS OF

INTERDEPENDENCE ANALYSIS OF THE INVESTMENT AND

INNOVATIVE ENTERPRISE ACTIVITY

Summary. The essence of investment and innovative activity is determined. The essence of investment and innovative activity analysis as one of integral, structural and at the same time separated stage of any investigation is formulated and grounded scientifically.

Keywords: investment activity, innovative activity, investment and innovative activity, investment and innovative activity analysis

1. Вступ

Однією з ознак інновацій є їх зв’язок з інвестиціями. Ми передбачаємо, що інновації будуть завжди супроводжуватись інвестиційними вкладеннями. Об’єктивний зв’язок між цими поняттями обумовлений природою інвестицій та інновацій. Інновації не можуть створюватися без додаткових і постійних вкладень інвестиційних ресурсів, а інвестиції мають економічний зміст тільки тоді, коли забезпечують реалізацію тієї чи іншої ідеї, нової техніки, технології, що може сприяти виникненню додаткових можливостей для отримання прибутку.

Мета статті – на основі дослідження еволюції теорії інвестиційно-інноваційного розвитку визначити сутність взаємозв’язку аналізу інвестиційної та інноваційної діяльності підприємства.

2. Огляд літературних джерел і публікацій

Еволюційний розвиток теорії і практики аналізу інвестиційно-інноваційної діяльності досліджували зарубіжні вчені, зокрема: В. Александрова, А. Антипін, Х. Барнет, В. Блохіна, Є. Вітте, С. Глазьєв, Б. Гриньов, Е.Денісон, П.Друкер, П.Завлін, В.Зомбарт, М.Калецкі, Т. Колмикова, М. Кондратьєв, Е. Крилов, С.Кузнец, М. Лімітовський, Ф. Махлуп, Р. Менселл, Г. Менш, В.Мічерліх, Р.Солоу, Л.Соті, Б.Твісс, Р.Фатхутдинов, Х.Фрімен, В. Хартман, Х.Хауштайн, А.Шпідгофф, Й. Шумпетер [5], Ю. Яковець.

Проблеми обліку, аналізу та контролю інвести- ційно-інноваційної діяльності досліджували вітчизняні вчені за багатьма напрямами: теорія інвестиції та інновації, їх оцінка й аналіз – Г. Башнянин [1], І. Бланк, А. Гойко, О. Горбань [2], В. Гринькова [3], М.Денисенко, С.Ілляшенко, Т. Майорова, А. Пересада, М.Крупка, В.Федоренко; облікута звітності–Є.Бойко,

Ф. Бутинець, А. Герасимович, С. Голов, З. Гуцайлюк, З. Задорожний, Г.Кірейцев, Я.Крупка, М. Кужельний, Ю. Кузьмінський, О. Михайлівська [4], М. Пушкар, В.Шевчук; контролю й аудиту – Г.Давидов, Н.Дорош, Є. Калюга, О. Петрик, В. Рудницький; економічного аналізу: - І. Житна, Л. Кіндрацька, Т. Ковальчук, І. Лазаришина, Л. Лахтіонова, Б. Литвин, Є. Мних, М.Туган-Барановський,І.Фаріон,М.Чумаченко,С.Шка- рабан.

Проте, у вітчизняних і зарубіжних наукових джерелах недостатньо розроблені концептуальні засади аналізу інвестиційно-інноваційної діяльності підприємств, не нагромаджено достатньої кількості результативних досліджень, що стали б основою теоретичного обґрунтування та розроблення методології аналізу інвестиційно-інноваційної діяльності підприємств.

3. Теоретичні аспекти взаємозв’язку інноваційної та інвестиційної діяльності підприємства

Щоб довести єдність за своєю природою інвес- тиційно-інноваційної діяльності, розглянемо мотиви інвестора. Особливістю існування суб’єкта (на відміну від об’єкта) є те, що для нього характерні своєрідний ідеальний (уявний стан) і реальність. Для інвестора – фізичної особи – це може бути: обсяг власного капіталу, соціальний статус тощо; для фірми – певні конкурентні позиції, норма прибутку та інші планові параметри.

Невідповідність між уявним і реальним станом суб’єкта породжує низку потреб, головною з яких є потреба в ресурсах: грошових, технологічних, інтелектуальних, щоб змінити свій стан (або ж утримати його в зовнішніх умовах, що змінилися). Дана обставина примушує інвестора шукати об’єкт, який

110