6.4. Методика аналізу ефективності використання основних засобів

Для узагальнюючої характеристики ефективності використання основних засобів, у першу чергу, використовується показник фондовіддачі. Загальноприйнятою методикою розрахунку її рівня є відношення обсягу виробленої продукції до середньорічної вартості засобів. Цієї методики дотримується Попович П.Я. [53, с. 196-197], Мошенський С.З., Олійник О.В. [49, с. 3111-312].

На рівень фондовіддачі впливають різні фактори, пов'язані як зі зміною обсягу продукції, так і з ефективністю використання основних виробничих фондів, особливо їх активної частини.

Спочатку при аналізі фондовіддачі вивчають вплив на неї окремих факторів, а потім визначають вплив фондовіддачі на обсяг випуску.

Важливе економічне значення має визначення віддачі активної частини основних фондів, у результаті чого виявляється вплив на фондовіддачу змін у структурі основних фондів, визначаються резерви, пов'язані з використанням не встановленого устаткування.

Вплив структури основних фондів на фондовіддачу обумовлений тим, що різні категорії основних фондів беруть не однакову участь у виробничому процесі. При розрахунку фондовіддачі у загальній сумі основних фондів виділяються машини й устаткування як найбільш впливовий чинник.

Усі фактори, пов'язані з впровадженням у виробництво нового високопродуктивного обладнання і технологічних процесів, з удосконаленням устаткування і діючих технологічних процесів, модернізацією, характеризують технічний рівень основних фондів і є найважливішими резервами росту фондовіддачі. Таким чином, фондовіддача відбиває фактичну ефективність основних фондів, обумовлену двома показниками: їх технічним рівнем і ступенем використання.

Показник фондовіддачі необхідно розглядати як за всім обсягом основних фондів, так і за їхньою активною частиною.

За вихідну базу у розрахунку фондовіддачі береться продукція у вартісному чи натуральному виражені. На обсяг продукції у вартісному вираженні впливають не лише фактори, пов'язані з ефективним використанням основних засобів, але і фактори зовнішнього характеру, наприклад, зміна цін, тарифів, а також побічні, пов'язані зі структурними зрушеннями в складі продукції. Оцінка продукції в натуральному вираженні дозволяє нейтралізувати вплив багатьох перерахованих факторів, однак в умовах багатономенклатурного виробництва її застосування обмежене.

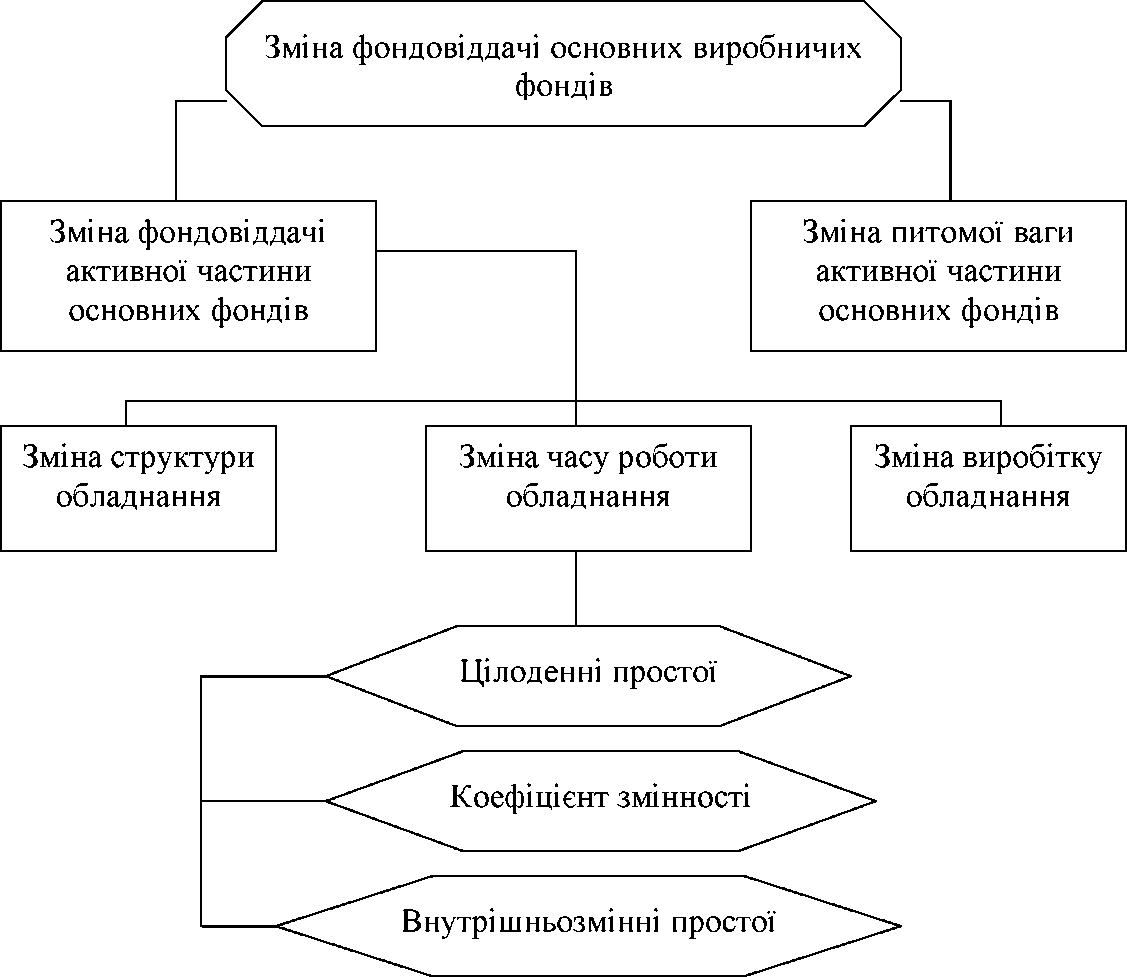

Чумаченко М.Г. в [69, с. 441] наводить наступну структурно-логічну схему факторів, що впливають на фондовіддачу ( рис. 5.3).

Рис. 6.3.

Структурно-логічна схема факторів, що

впливають на фондовіддачу

вплив окремих факторів на фондовіддачу будується на мультиплікативних моделях;

набір факторів повинен містити параметри, які мають кількісну визначеність;

- інформація про параметри повинна бути накопичена засобами управлінського обліку та статистичних спостережень. Нижче розглянемо найбільш поширені підходи методики факторного аналізу фондовіддачі.

Проведемо факторний аналіз фондовіддачі основних виробничих засобів (табл. 5.7.), скориставшись найбільш поширеною моделлю.

Фв = (АФ/ ОФ)*(П / АФ) (6.11)

де ФВ - фондовіддача основних виробничих засобів; АФ - середньорічна вартість активної частини основних засобів (віднесені машини та обладнання); ОФ - середньорічна вартість основних виробничих фондів; П - обсяг виробництва продукції.

Таблиця 6.7

Аналіз впливу факторів на зміну фондовіддачі

|

Показники |

Минулий рік |

Звітний рік |

Відхилення (+, -) |

у т. ч. за рахунок | |

|

питомої ваги АФ |

фондовіддачі АФ | ||||

|

Фондовіддача основних виробничих фондів, грн |

13,050 |

15,370 |

2,32 |

|

|

|

Питома вага активних фондів, % |

39,983 |

34,805 |

-5,178 |

-1,69(-5,178 х 32,639 / 100) |

|

|

Фондовіддача активних фондів, грн |

32,639 |

44,159 |

11,52 |

|

+ 4,01(11,52 х 34,805 / 100) |

Фондовіддача основних виробничих фондів зросла у звітному році у порівняні з минулим роком на 2,32 грн, у т. ч. за рахунок збільшення фондовіддачі активних фондів на 4,01 грн. Але зменшення питомої ваги активних фондів обумовило зменшення, фондовіддачі основних виробничих фондів на 1,69 грн.

Для того, щоб визначити, як зміниться обсяг виробництва продукції необхідно до розглянутих вище факторів додати ще один - середньорічну вартість основних виробничих фондів ( табл. 5.8).

Таблиця 6.8

Аналіз впливу засобів праці на обсяг виробництва

|

Показники |

Мину лий рік |

Звітний рік |

Відхилення (+, -) |

у т. ч за рахунок | ||

|

середньорічної вартості ОВФ |

питомої ваги АФ |

фондовіддачі АФ | ||||

|

Обсяг виробництва продукції, тис. грн |

31398,5 |

49767,2 |

18368,7 |

|

|

|

|

Середньорічна вартість основних виробничих фондів,тис. грн |

2406 |

3238 |

832 |

10857,6 |

|

|

|

Питома вага активних фондів, % |

39,983 |

34,805 |

-5,178 |

|

-5472,4 |

|

|

Фондовіддача активних фондів, грн |

32,639 |

44,159 |

11,52 |

|

|

12983,5 |

Обсяг виробництва продукції збільшився на 18368,7 тис. грн, у т. ч. за рахунок збільшення середньорічної вартості основних виробничих фондів на 10857,6 тис. грн і за рахунок збільшення фондовіддачі активних фондів на 12983,5 тис. грн. Але зменшення питомої ваги активних фондів призвело до зменшення обсягу виробництва на 5472,4 тис. грн.

Отже, вдосконалення структури основних виробничих фондів дозволить збільшити обсяг виробництва на 1680 тис. грн, що є резервом для підприємства.