3.3 Виды целей

У фирмы могут быть разнообразные цели. Разумеется, сюда входят финансовые цели, среди которых: масса чистой прибыли (необходимой, в частности, для решения задач научно-технического, производственного и социального развития), уровень рентабельности, скорость оборота капитала (особенно важная при высоких ставках ссудного процента) или, например, движениеналичных денег(при их явномдефиците). Чтобы получить прибыль, бизнесмены и менеджеры организаций должны сформулировать цели в таких областях, как объемы продаж (доля рынка), разработка новой продукции, цены на нее, качество услуг, подготовка и отборперсонала. Возможны, естественно, и другие цели. Но ведущими в реальной практике рыночной деятельности организации являются целимаркетинга: только через их достижение можно прийти к желаемым финансовым целям.

Некоммерческие организации также имеют разнообразные цели, но, вероятно, больше внимания будут уделять социальной ответственности. Ориентация, определяемая целями, пронизывает все последующие решения руководства. Подразделения организации имеют свои конкретные цели, которые должны вносить свой вклад в достижение цели всей организации и не противоречить друг другу.

Классификация целей позволяет устанавливать приоритеты, одним целям отдавать предпочтение, а другие - отложить.

Существуют различные классификации целей. Они подразделяются на краткосрочные, промежуточные, долгосрочные, (по очередности достижения), большие и малые (по критерию затрат ресурсов), конкурирующие, независимые и дополнительные.

Цели используются для ориентации в процессе принятия решений, а также в процессе работы по повышению эффективности деятельности. Различают стратегические и тактические цели.

К основным стратегическим целям относятся следующие:

расширение сегмента рынка, охватываемого деятельностью фирмы;

поиск и ускоренное заполнение новых рыночных ниш;

существенное повышение уровня обслуживания покупателей;

рост суммы прибыли и уровня рентабельности деятельности;

снижение уровня хозяйственных рисков;

рост суммы собственного капиталаи повышение рыночнойстоимостифирмы.

Тактические цели - это те промежуточные состояния, через которые достигаются долгосрочные цели. Тактические цели должны быть количественно определены, реалистичны, последовательны и расположены по приоритетам. Они должны быть установлены и адекватны для всех уровней фирмы. Ежегодные тактические цели должны быть заявлены в терминах управления, маркетинга и финансов, а также в терминах и в контекстебухгалтерского учета,производства, информационных систем и организационных структур. Набор ежегодных тактических целей необходим для каждой долгосрочной цели. Исходя из ежегодных целей происходит распределение ресурсов.

Цели организации делят также на экономические и неэкономические.

К неэкономическим можно отнести социальные цели, например улучшение условий труда. Иногда неэкономические цели могут отличаться от ожиданий некоторых внутренних или внешних сил организации. Так, акционеры могут быть недовольны тем, что организация повышает расходына переоборудование цеха, потому что такие затраты не создают краткосрочнойприбыли. Однако фирма не должна забывать о формулировании неэкономических целей, поскольку всякая фирма - это не просто деловая структура, нацеленная на получение прибыли, но и сообщество людей с присущими им человеческими потребностями. Люди - это самый важный фактор успеха фирмы, поэтому нельзя забывать об их интересах.

Экономические цели организации, выраженные в показателях хозяйственной деятельности, можно разделить на количественные и качественные.

Пример количественной цели - увеличение доли рынкафирмы до 10% к 2010 г. Пример качественной цели - достижение фирмой технологического превосходства в отрасли.

В зависимости от специфики отрасли, особенностей состояния среды, характера и содержания миссии в каждой фирме устанавливаются свои собственные цели. Например, классификация целей по функциональным областям предполагает такую группировку.

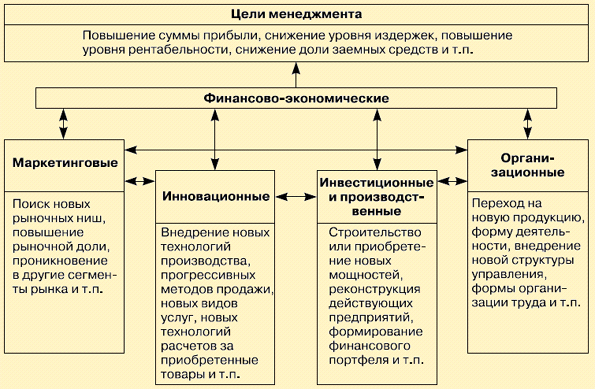

Рыночные цели (маркетинговые или внешние программные цели), например, поиск новых рыночных ниш; повышение доли фирмы в рамках своего сегмента рынка; проникновение в другие сегментыпотребительского рынка; проникновение на другие региональные рынки и т. п.

Производственные цели (внутренние программные цели) являются следствием рыночных. Включают в себя все, что необходимо для достижения рыночных целей (за исключением организационных ресурсов), например, обеспечение определенного объема производства (объем производства - объем продаж - существующие запасы - планируемые запасы); строительство цеха (с необходимым объемом капитального строительства); разработка новой технологии(проведениеНИР и ОКР) и др.

Организационные цели - все, что касается управления, структуры и персоналафирмы, например, переход на новуюорганизационно-правовую форму деятельности; внедрение новойорганизационной структурыуправления; внедрение новых форм организации труда производственного и вспомогательного персонала и т. п.

Финансово-экономические цели - увязывают между собой все цели в стоимостном выражении, например, снижение уровня издержек; повышение суммы прибыли и уровнярентабельности собственного капитала; снижение долизаемных средствв используемом капитале; ускоренное формирование собственных финансовых ресурсов и т. п.

Система основных стратегических целейменеджментаможет быть представлена в функциональном разрезе следующим образом (рис. 2.3).

Рис. 2.3. Совокупность целей менеджмента в функциональном разрезе

Инвестиционные цели, например, строительство или приобретение новых магазинов и складских помещений; реконструкция или модернизация действующих магазинов; формирование эффективного портфеля финансовых инструментови т. п.

Инновационные цели, например, внедрение новых технологий товародвижения, прогрессивных методов продажи товаров, новых видов торговых услуг покупателям, новых технологий расчетов за приобретенные товары, новых видов учета и т. п.

Можно устанавливать цели и в другом порядке: от финансовых к рыночным и производственным. На наш взгляд, данная классификация отличается простотой понятийного аппарата. Кроме того, она обеспечивает связность целей, так как последние логически вытекают друг из друга (из рыночных - производственные, затем организационные и финансовые).

Классификация по времени, на которое устанавливаются цели, обычно включает долгосрочные и краткосрочные цели. Такое разделение целей имеет принципиальное значение, так как эти цели существенно различаются по содержанию. Краткосрочные цели обязательно имеют конкретное содержание и четко очерченные временные и количественные границы. Для краткосрочных целей характерна большая конкретизация и детализация, чем для долгосрочных. Иногда между долгосрочными и краткосрочными целями устанавливаются промежуточные цели, их называют среднесрочными.

Долгосрочные цели не имеют, как правило, четко выраженных количественных характеристик, они больше связаны с миссиейфирмы.