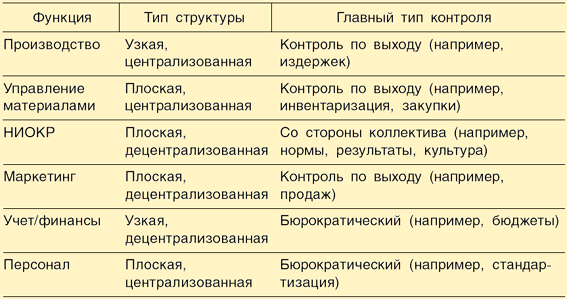

Типы структур управления и контроля для основных функций деятельности организации

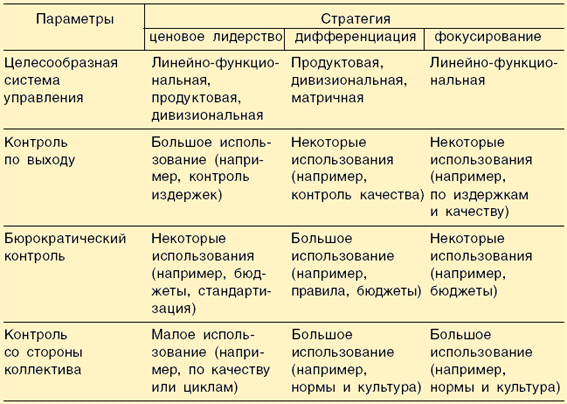

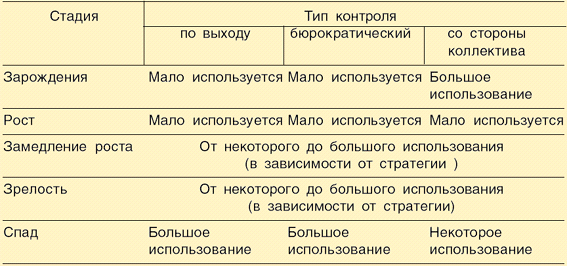

Уровень СЗХ (отраслевого бизнеса).Выбор системы контроля зависит от используемой стратегии (табл. 8.4) и стадии жизненного цикла отрасли (табл. 8.5).

Простые структуры управления с малой дифференциацией при ценовом лидерствеприводят к сравнительно простым формам контроляиздержекдеятельности организации.

Таблица 8.4

Использование систем контроля при различных стратегиях

Таблица 8.5

Стадии жизненного цикла сзх и типы контроля

При дифференциации задачей контрольной системы является также защита отличительных преимуществ. По этой причине большое значение приобретает бюрократический контроль и контроль со стороны коллектива. В организациях, использующих стратегию фокусирования, контроль основывается на компромиссе контроля издержек и отличительных преимуществ. Обычно это сравнительно небольшие организации, и особое значение приобретает контроль со стороны коллектива. На стадии зарождения с учетом малых размеров и простой структуры управления достаточно контроля персонала внутри малых рабочих групп.

На стадии роста с развитием структур управления организация нуждается в развитии низкоценовой компетенцииили в поиске будущих преимуществ дифференциации и контроль должен быть достаточно подвижен (в основном со стороны коллектива).

На стадии замедления роста ценовой лидердолжен использовать контроль по выходу и бюрократический контроль, а дифференциатор - уделять внимание и контролю со стороны коллектива.

В стадии зрелости продукты должны быть стандартизированы и должен расширяться их диапазон. Для ценового лидера основная цель контроля - снижение издержек. Дифференциатор должен стремиться к развитию отличительных преимуществ. Соответственно, особое значение приобретают бюрократический контроль и контроль со стороны коллектива.

В стадии упадка контроль должен отслеживать издержки ухода из СЗХ и полные стоимости изменения стратегии. Существенно, что такая система должна быть дешевой.

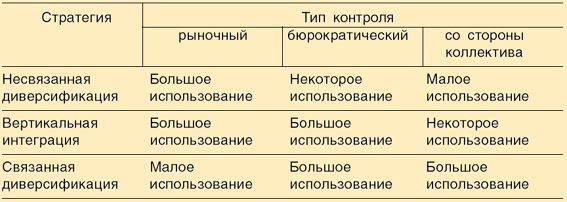

Система контроля на уровне корпорации.Структуры управления и контроля зависят от выбранной стратегии, степенисинергизмаСЗХ (табл. 8.6).

Таблица 8.6

Корпоративная стратегия и типы контроля

При несвязанной диверсификации связи между СЗХ минимальны, и на уровне корпорациинеобходимо наблюдать за следованием общей стратегии компании, в связи с чем используются методы рыночного контроля.

При вертикальной интеграциивозникает необходимость координации действий СЗХ со стороны главного офиса - это требует централизованного контроля и дополнительно к рыночному используются методы бюрократического контроля.

При связанной диверсификациииспользуется синергизм СЗХ, что требует значительной централизации управления и контроля. Поэтому возрастает роль бюрократического контроля и контроля со стороны коллектива.

3.5 Стратегический контроллинг

Стратегический контроллинг является развитием функции контроля в направлении его соединения с другими функциями и все более полной его ориентации на предупреждение отклонений, а не на последующую их ликвидацию.

Стратегический контроллинг - это подсистема стратегического менеджмента, которая координирует функции стратегического анализа, целеполагания, планирования и коррекции стратегии; контролирует функционирование всей системы в целом, а также задает, развивает и контролирует подсистему стратегического информационного обеспечения.

Главное в стратегическом контроллинге - координация и контроль всех этапов стратегического менеджмента как процесса и всех его элементов как системы.

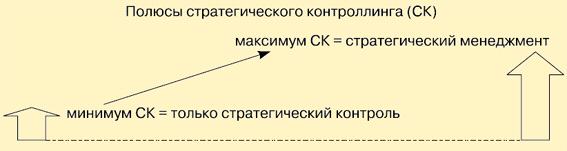

В настоящее время в качестве различий в концептуальных представлениях о стратегическом контроллинге можно зафиксировать, с одной стороны, позицию О. С. Виханского: стратегический контроллинг какстратегический контроль, а с другой стороны, позицию Д. Хана - стратегический контроллинг как элемент ПиК, где ПиК фактически трактуется как вся система менеджментакоммерческой организации(рис. 8.7).

Рис. 8.7. Поляризация точек зрения на содержание стратегического контроллинга

Стратегический контроллинг наряду с системой стратегического менеджментаодновременно может являться подсистемой общей системы контроллинга организации.

Для ситуаций, когда общая система контроллинга включает только стратегическую и тактическую подсистемы, основные различия между двумя видами контроллинга показывает схема (табл. 8.7).

Анализ данных, представленных этой схемой, показывает принципиальное отличие стратегического контроллинга от тактического (оперативного) контроллинга.

Таблица 8.7