16.12. Рух продуктивних кредитних ресурсів

Рух кредитних коштів наведено

на рис. 139.

Він розглядається на прикладі

банківського кредиту. Банк мобілізує

тимчасово вільні грошові кошти (тобто

зосереджує у себе кредитний ресурс),

які надає підприємствам і організаціям

як кредити для використання їх у процесі

виробництва, при

кредитів залежно від

строків їх надання

цьому кредитні

кошти перетворюються на виробничі

фонди. У процесі виробництва створюється

прибуток. Одна частина його йде на

повернення взятої позички, а інша —

сплачується як відсоток за кредит (тобто

плата за користування позичкою).

Відсоток

за кредит поповнює фінансові кошти

банку. Ці кошти, за вирахуванням видатків

на утримання апарату банку та інших

видатків, становлять його прибуток.

Останній дає можливість банку здійснювати

продуктивну діяльність у процесі

виробництва.

Банківський кредит тісно

пов'язаний із використанням виробничих

фондів. Для розвитку останніх передбачені

певні види кредитів.

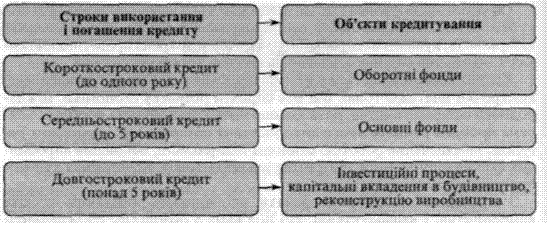

В Україні існують

коротко-, середньо- та довгострокові

кредити. Строки використання і погашення

кредитів, а також об'єкти цих видів

кредитування зображено на рис. 140.

Строк надання кредиту залежить від виду виробничих фондів. Так, кредити на придбання основних фондів потребують певного часу. Це пов'язано з капітальним будівництвом. Довгостроковий кредит (понад п'ять років) потребує збільшення строків його погашення, оскільки він використовується для значних капітальних вкладень у реконструкцію виробництва.

16.13. Грошовий обіг

Грошовий обіг — це рух грошей

у процесі виробництва та обігу товарів,

надання послуг, здійснення різних

платежів населенням.

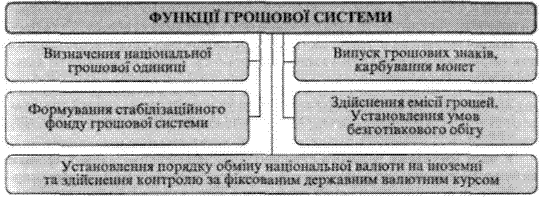

Наявність

грошового обігу передбачає існування

в країні певної грошової системи.

Функції

грошової системи наведено на рис. 141.

У грошовому обігу України слід розрізняти грошовий обіг готівкою і безготівковий грошовий обіг. Разом безготівкові і готівкові кошти створюють єдиний грошовий обіг, який в умовах ринкової економіки сприяє: перерозподілу грошових засобів між суб'єктами ринку та різними секторами економіки; задоволенню потреб економіки у грошових засобах завдяки регулюванню грошової маси в обігу. Банком, який відповідає за здійснення грошового обігу в нашій країні, є Національний банк України (НБУ). Він не підпорядкований уряду. Голова правління банку наділений необхідними повноваженнями для здійснення діяльності, незалежної від вказівок голови уряду. У Конституції України зазначено, що грошовою одиницею нашої держави є гривня. НБУ формує стабілізаційний фонд, виступає гарантом дієздатності гривні. Для цього створюється золотий запас, державний валютний фонд, запас коштовностей. Випуск в обіг паперових грошей в Україні забезпечує фабрика грошей (банкнот), на монетному дворі здійснюється карбування монет. Кількість грошей в обігу Існує загальний економічний закон кількості грошей в обігу. Цей закон свого часу визначав необхідну кількість золотих грошових одиниць для обігу. Оскільки з XVII ст. в обігу крім повноцінних грошей перебували паперово-кредитні, то діяв ще закон обігу паперових грошей. Суть цього закону полягала в тому, що кількість паперових грошей, потрібних для нормального функціонування товарообігу, мала дорівнювати кількості золотих грошей. Якщо, наприклад, в обіг випускалось удвічі більше паперових грошей, ніж потрібно, то купівельна спроможність кожної їх одиниці дорівнювала половині одиниці золотих грошей. У часи існування золотого стандарту по-справжньому зайвих грошей не було. Надлишок грошей змінював лише функцію обігу на функцію скарбу. Нині переповнення каналів грошового обігу створює зайві гроші, що зумовлює знецінення грошової одиниці. З ліквідацією золотого стандарту посилюється залежність країн від світового ринку, імунітет фінансових систем багатьох країн значно послабшав. Виникають фінансові кризи. Подолання останніх значною мірою залежить від розвитку матеріального виробництва, переходу підприємств на випуск продукції, що має підвищений попит і високу конкурентоспроможність. Зміцнення матеріального виробництва є запорукою існування фінансової системи, її стабільності. Нині для визначення кількості грошей використовують формулу Фішера, в якій ураховані деякі вимоги розглянутого вище закону кількості грошей в обігу: MV=PQ, де М — грошова маса; V— швидкість обігу грошей; Р — рівень товарних цін; Q — кількість товарів в оброті. В сучасних умовах у грошовому обігу залежно від ступеня ліквідності застосовуються різні грошові агрегати — показники грошової маси. Агрегати Л/0 і М\ є найліквіднішими складовими грошової маси. Воли містять компоненти, що визначають грошову масу у вузькому розумінні цього терміна. Агрегати М-± і М$ використовуються в розрахунках з певними обмеженнями, їх ще називають «майже гроші». Вони призначені для збереження цінності грошей (термінові вклади населення в ощадні банки, облігації державної позики). Агрегат А/3 визначає всю масу грошей в економіці. У різних країнах існують свої особливості щодо змісту грошових агрегатів та методики їх створення. У США, наприклад, короткострокові вклади до 100 тис. дол. входять до складу агрегату М\, а середньострокові — агрегату Mj. У Великій Британії розраховують і використовують п'ять типів агрегатів, у США та в Україні — чотири, у Німеччині — три, у Франції — два агрегати. Структура грошової маси має відповідати структурі та особливостям економіки країни. Б Україні поза банками (готівка: паперові гроші та монети) обертається до 45 % грошової маси, що свідчить про високу частку тіньової економіки. У розвинених країнах цей показник не перевищує 10 %. Серед різноманітних видів функціонування грошей у сучасній монетарній практиці виділяють поняття «грошова база». [Грошова база — це сукупність зобов'язань Центрального банку щодо | недержавного сектору, який банк мас можливості контролювати Грошова база є грошима підвищеної ефективності. Розрізняють поняття «грошова база» у широкому та вузькому значеннях. У широкому значенні — це готівка в обігу і касах комерційних банків; кошти у формі обов'язкових резервів; залишки на кореспондентських рахунках комерційних банків. У вузькому значенні грошова база зводиться до готівки в обігу та обов'язкових резервів комерційних банків у НБУ. Національний банк України відносить до грошової бази суму готівки в обігу поза банками та обов'язкові резерви (готівка в касах банків і кошти банків на розрахункових, депозитних і резервних рахунках НБУ). Надзвичайно важливим для кожної країни є показник забезпечення оборогу ВВП грошима (грошова маса у відсотках до ВВП). За даними фахівців, насиченість національного ринку грошовою масою в Україні набагато менша, ніж у країнах, які прагнуть розширеного відтворення свого економічного потенціалу. Так, відношення «широких» грошей (Л/2) до ВВП (рівень монетизації економіки) у нашій державі у 1991 р. становило 0,53, у 1997 — 0,13, у 2001 р. — 0,2. Того самого року цей показник в Японії сягнув 1,16, у Великій Британії—0,89, у Франції — 0,69, в Німеччині — 0,65. Результати порівняння України з країнами ЄС свідчать, що в цих країнах зазначений показник у 5—6 разів вищий, ніж у нашій країні. У багатьох розвинених країнах світу спостерігається також значне випереджаюче зростання грошової маси щодо споживчих цін, яке зумовлене тим, що гроші обслуговують насамперед виробничі та технологічні цикли в реальному секторі економіки, де їх оборотність менша, ніж у торгівлі та сфері фінансово-банківських послуг. У зв'язку з цим при формуванні грошово-кредитної політики в Україні потрібно переходити від простого, формального планування приросту грошової маси до комплексної політики, орієнтованої на підтримку виробничих інвестицій та поновлення обігових коштів підприємств.