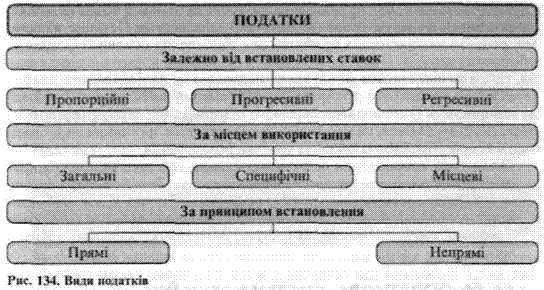

16.8. Види податків

Кожна країна має свою податкову

систему, проте існують три основні групи

податків, які є спільними для всіх країн:

за встановленням, за місцем їх використання

і за принципами їх встановлення (рис.

134).

Залежно від встановлення їх ставок податки поділяють на пропорційні — ґрунтуються на твердих ставках, які встановлюють па однаковий у відсотковому відношенні до об'єкта податку доход без урахування диференціації величини; прогресивні — величина ставок залежить від зростання доходу; регресивні — передбачають зниження величини ставки податку зі зростанням доходу. З місцем використання податки класифікують на загальні, специфічні і місцеві. Загальні податки використовують на фінансування поточних і капітальних вкладень з державного бюджету. Специфічні податки мають цільове призначення (наприклад, відрахування на соціальне страхування). Місцеві податки стягуються лише в межах певної території. До них належать ринковий збір, плата за паркування машин, готельний збір, податок з реклами тощо. За принципами встановлення податки поділяють на прямі та непрямі. Прямі податки стягують із доходів або майна юридичних і фізичних осіб. До них належать податок на прибуток підприємств або організацій, прибутковий податок із громадян, податок на нерухоме майно. Непрямі податки — це надбавки до ціни товару або тарифу па послуги.

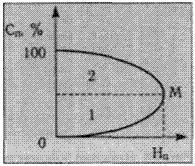

16.9. Крива Лаффера

Між доходом бюджету, величиною

податкової ставки і податком та частиною

національного продукту (податковою

базою) існує кореляційна залежність,

яку вперше встановив американський

економіст А. Лаффер. Він дійшов висновку,

що підвищення податкової ставки до

певного критичного рівня сприяє зростанню

доходів бюджету і не пригнічує

підприємницький стимул. Вище цього

рівня розміщена так звана «заборонена

зона» шкали оподаткування. Податки,

стягнені відповідно до цієї частини

шкали, стримують економічну ініціативу,

призводять до скорочення інвестицій,

внаслідок чого знижуються доходи (рис.

135).

Сп — ставка податку; Н„ — надходження податків до бюджету; М — оптимальний розмір податкової ставки; 1,2 — відповідно нормальна і заборонена зони шкали. Слід зазначити, що зростання виробничої активності тотожне поняттю розширеного відтворення на основі нагромадження. Останнє, як відомо, означає використання прибутку для збільшення основних фондів та оборотних засобів. Податки впливають на розміри норми нагромадження, тобто на відношення фонду нагромадження до національного доходу (в масштабі країни) або прибутку, що нагромаджується, до чистого доходу підприємств (у масштабах окремого підприємства). Існує певна межа норм нагромадження, нижче якої не забезпечується зростання виробництва, а також збільшення виробничого нагромадження. Отже, при встановленні податкових ставок слід ураховувати їх критичний рівень і не порушувати «заборонену зону». За цієї умови бюджетні доходи не зменшуватимуться, а податки не будуть негативно впливати на підприємницьку діяльність, зменшувати капітальні вкладення, гальмувати науково-технічний прогрес, уповільнювати економічне зростання.