16.6. Бюджетний дефіцит

Бюджетний дефіцит — це та

сума, на яку в поточному році видатки |

бюджету перевищують його доходи

Дефіцит

бюджету відображує стан національної

економіки, фіксує істотні її зміни в

умовах нестачі доходів.

Причин

бюджетного дефіциту багато. Серед них

падіння суспільного виробництва; масовий

випуск «порожніх» грошей; невиправдано

роздуті соціальні програми, які не

забезпечені фінансовими ресурсами;

значні витрати на фінансування

воєнно-промислового комплексу; витрати,

пов'язані з оборотом «тіньового»

капіталу; витрати непродуктивного

характеру, крадіжки, втрати від стихійних

лих тощо.

Верховна Рада України прагне

скласти бездефіцитний бюджет. Складність

полягає в тому, що прийняти такий бюджет

ще не означає забезпечити його реально

у процесі господарського розвитку

країни. Для цього потрібно виконати

державний бюджет по доходах, особливо

у сфері виробництва, мати сприятливу

кон'юнктуру щодо цін. Актуальною проблемою

для держави є повне збирання податків.

У

Державному бюджеті України передбачено

систему заходів щодо запобігання

бюджетному дефіциту, зокрема:

Заборонено

здійснювати розрахунки з бюджетом у

негрошовій формі, зокрема шляхом

взаємозаліку, застосування векселів,

бартерних операцій та зарахування

зустрічних платіжних вимог у фінансових

установах.

Заборонено проведення

реструктуризації або списання

заборгованостей (недоїмки) суб'єктів

господарювання за податками, зборами

(обов'язковими платежами), надання

відстрочки щодо терміну їх сплати.

Суворо заборонено списання заборгованості

(недоїмки) суб'єктів господарювання по

бюджетних коштах.

Регламентовано, що

керівники бюджетних установ мають

утримувати відповідну кількість

працівників, здійснювати виплату

заробітної плати (грошового утримання)

лише в межах фонду заробітної плати

(грошового утримання).

Установлено,

що витрати на безоплатне матеріальне

і побутове забезпечення окремих категорій

працівників (військовослужбовців) мають

здійснюватися за рахунок і в межах

бюджетних асигнувань.

Заборонено

збільшувати бюджетні асигнування на

виплату заробітної плати працівникам

бюджетних установ за рахунок зменшення

інших видатків, а також на капітальні

вкладення за рахунок зменшення бюджетних

призначень на поточні видатки.

Подовжено

мораторій на вступ до міжнародних

організацій і приєднання до міжнародних

угод, умови членства в яких передбачають

оплату внесків або здійснення будь-яких

інших виплат за рахунок коштів державного

бюджету.

Для того щоб ліквідувати

дефіцит бюджету, слід провадити політику

випереджаючого зростання доходів щодо

видатків держави. Шляхи подолання

бюджетного дефіциту наведено на рис.

132.

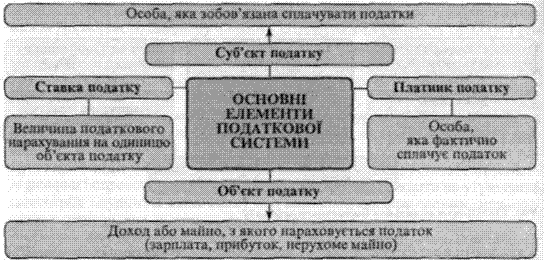

16.7. Сутність і функції податків

Податки — це обов'язкові

відрахування до державного і місцевих

бюджетів юридичними і фізичними

особами

Це важлива складова фінансової

системи. За допомогою податків формуються

фінансові ресурси держави.

Податкова

система регламентується відповідними

законодавчими актами, які встановлюють

конкретні методи і правила стягнення

податків.

Податки виконують такі

функції:

фіскальну — створення

державної скарбниці для забезпечення

існування держави та її установ, органів

тощо;

перерозподільну — податки є

важливим інструментом розподілу і

перерозподілу фінансових ресурсів;

стимулюючу

— вилучення податків впливає на

активізацію трудової і виробничої

діяльності, краще використання основних

виробничих фондів, стимулювання тих чи

інших галузей виробництва завдяки

створенню податкових пільг використання

податковій пільг сприяє розвитку

підприємницької діяльності, закріпленню

кадрів в окремих галузях господарства.

Здійснення митної політики спрямоване

на збереження національного виробника

та активізацію його виробничої діяльності.

Структуру податкової системи наведено

на рис. 133.