1.4 Метод судебно-бухгалтерской экспертизы

Развитие науки и прикладных экономических дисциплин, к которым относится судебно-бухгалтерская экспертиза, неразрывно связано с созданием методологии, необходимой для применения в прикладной деятельности людей. Подобно разделению объективных законов на общие и частные, связанные с развитием тех или иных отраслей знаний, методология судебно-бухгалтерской экспертизы может быть общей и частичной.

Общая методология судебно-бухгалтерской экспертизы представляет собой совокупность принципов материалистической диалектики, а также общенаучную теорию познания, которые исследуют законы развития научного знания в целом.

Частичная, или прикладная, методология судебно-бухгалтерской экспертизы основывается на законах экономической науки, особенностях познания конкретных процессов и проявляется, с одной стороны, в теоретических обобщениях, принципах данной науки, а с другой – в прикладных методах исследования.

Метод – это способ исследования явлений, определения подхода к изучению объекта, планомерный путь научного познания к установлению истины. В своей основе метод является инструментом для решения задач судебно-бухгалтерской экспертизы – познания объектов и определения их поведения.

Методом судебно-бухгалтерской экспертизы является совокупность приемов, используемых экспертом-бухгалтером при исследовании документов бухгалтерского, статистического и оперативного учета, записей счетных регистров и других материалов дела и даче заключения по поставленным перед ним вопросам, входящим в его компетенцию.

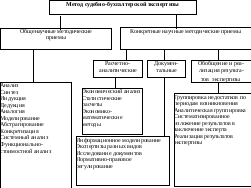

Опыт правового регулирования хозяйственных процессов, находящих отображение в бухгалтерском учёте, воздействия правоохранительных органов на устранение конфликтных ситуаций в хозяйственной деятельности сформировал метод судебно-бухгалтерской экспертизы, основанный на использовании общенаучных и собственных, конкретных научных и эмпирических методических приёмах исследования объектов. Схема метода судебно-бухгалтерской экспертизы представлена на рисунке 1.

Рисунок 1 – Схема метода судебно-бухгалтерской экспертизы.

Следователь, прокурор, судья, расследуя (рассматривая) дело о хищениях, должностных злоупотреблениях, исследуют учетные документы. Поэтому им необходимо знание методов исследования данных бухгалтерского учета; без этого невозможно самостоятельно, проводить работу, направлять деятельность ревизора, контролировать полноту и всесторонность исследования материалов, осуществляемого экспертом.

К методам бухгалтерской экспертизы следует отнести большинство приемов проверки документов, применяемых при проведении ревизии; это связано, во-первых, с характером разрешаемых вопросов, и, во-вторых, с тем, что очень часто эксперту-бухгалтеру приходится проверять правильность и обоснованность выводов ревизии, используя ее приемы.

Таким образом, метод судебно-бухгалтерской экспертизы – это совокупность методических приёмов, которые применяются при экспертном исследовании хозяйственных операций, отображённых в бухгалтерском учёте.