Додаток и

Аналіз беззбитковості проекту

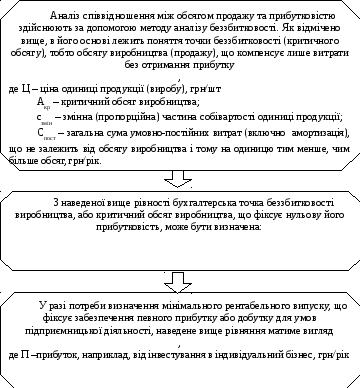

Для прийняття проектних рішень треба мати впевненість, що обраний для розробки та реалізації вигідний проект не може перетворитись за певних умов у збитковий. Щоб уникнути такої ситуації, необхідна інформація щодо мінімального обсягу виробництва, нижче від якого майбутній вигідний проект стане збитковим.

Практика функціонування проектів свідчить, що між обсягом виробництва, величиною потокових витрат і прибутком існує тісний взаємозв’язок. Тому зусилля проектувальників спрямовані на правильний вибір технології та обсягу виробництва з метою мінімізації проектних витрат.

Перетворення ефективного проекту в збитковий може статися через різке зменшення рентабельності продукції у зв’язку зі збільшенням собівартості одиниці продукції за рахунок зростання в ній частки умовно-постійних витрат за умови зменшення обсягу виробництва. Тим самим можна стверджувати, що управляючи структурою потокових витрат, а саме співвідношенням у них змінних та умовно-постійних витрат, можна досягти очікуваного рівня прибутковості проекту.

У зв’язку з тим, що зміна рівня вигідності інвестиційних проектів залежить від існуючих змін в структурі витрат на виробництво і реалізацію продукції, необхідним етапом у фінансовому аналізі є прогнозування прибутку, виходячи з передбачуваного стану витрат і визначення для кожної конкретної ситуації обсягу реалізації, який забезпечує беззбиткову діяльність. Величину виторгу від реалізації, при якому підприємство буде в змозі покрити свої витрати без отримання прибутку, прийнято називати критичним обсягом виробництва.

З огляду на сутність цього дослідження, воно являє собою аналіз збалансованого співвідношення між витратами, обсягом виробництва та прибутком, оскільки головна його мета – визначення обсягу реалізації необхідного для покриття витрат, включаючи суму інвестицій.

У сі

поточні витрати підприємства можуть

бути підрозділені на дві частини: змінні

витрати (пропорційні), які змінюються

пропорційно обсягу виробництва і

дорівнюють нулю, якщо обсяг – відсутній,

та постійні витрати, річна сума яких, в

основному, залишається стабільною при

зміні обсягу випуску. Виторг від

реалізації продукції за відрахуванням

собівартості в обсязі виробничих змінних

витрат складає маржинальний дохід, який

є важливим параметром в оцінці

управлінських рішень.

сі

поточні витрати підприємства можуть

бути підрозділені на дві частини: змінні

витрати (пропорційні), які змінюються

пропорційно обсягу виробництва і

дорівнюють нулю, якщо обсяг – відсутній,

та постійні витрати, річна сума яких, в

основному, залишається стабільною при

зміні обсягу випуску. Виторг від

реалізації продукції за відрахуванням

собівартості в обсязі виробничих змінних

витрат складає маржинальний дохід, який

є важливим параметром в оцінці

управлінських рішень.

До змінних витрат відносяться прямі матеріальні витрати і заробітна плата виробничого персоналу з відповідними відрахуваннями за умови використання відрядної форми оплати праці.

До постійних відносяться адміністративні та управлінські витрати, амортизаційні відрахування, а також витрати на ремонт устаткування та ряд інших загальновиробничих витрат, витрати на збут та реалізацію продукції, витрати на дослідження ринку, інші загальні управлінські, комерційні та загальногосподарські витрати. Заробітна плата виробничого персоналу з відповідними відрахуваннями за умови погодинно-преміальної форми оплати праці теж відноситься до умовно-постійних витрат.

Одним з основних практичних результатів використання класифікації витрат підприємства за ознакою залежності від обсягу виробництва є можливість прогнозування прибутку, виходячи з передбачуваного стану витрат, а також визначення для кожної конкретної ситуації обсягу реалізації, який забезпечує беззбиткову діяльність. Величину виторгу від реалізації, при якому підприємство буде в змозі покрити свої витрати без отримання прибутку, прийнято називати критичним обсягом виробництва («мертвою точкою»).

Кожне збільшення суми постійних витрат приведе до росту критичного обсягу та навпаки. Інакше кажучи, виникає необхідність у додатковому продажу певної кількості виробів з тим, щоб виторг від реалізації покрив нові витрати, які зросли.

Наступне твердження буде справедливе: зменшення постійних витрат є певним чином зниження точки беззбитковості та покращення фінансового положення підприємства.

При розгляді змін обсягу під впливом різних факторів мається на увазі досягнення беззбиткової діяльності. Однак, метою будь-якого підприємства є отримання прибутку. Логічним продовженням аналізу беззбитковості є аналіз прибутковості, який дозволяє визначити, по-перше, при якому обсязі реалізації можливе отримання необхідного для підприємства прибутку, по-друге, що не менш важливо: як зміна рівня постійних витрат відіб’ється на фінансових результатах діяльність підприємства. Залежність зміни обсягу реалізації від зміни прибутку при випуску n виробів за номенклатурою

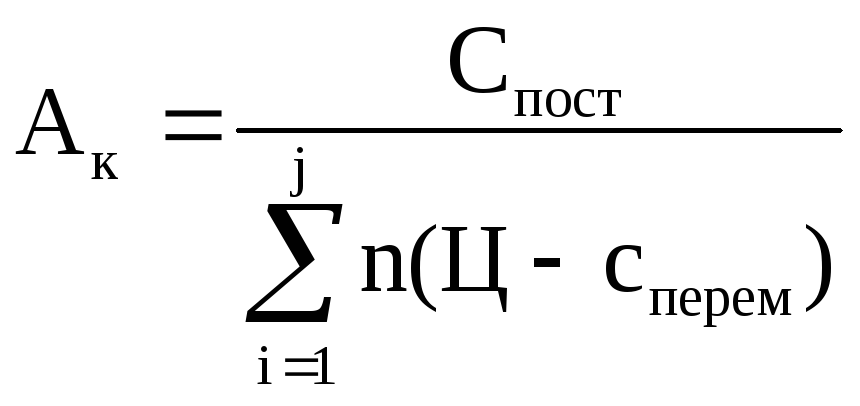

Визначення критичного обсягу у процесі виробництва та реалізації виробів декількох видів визначається за формулою:

,

,

де j – кількість реалізованих виробів і-го виду, шт.;

Розрахунок потокових, річних витрат (С) на виробництво продукції залежно від різних його обсягів, тис. грн/рік

С=сзмін * А + Спост.

В изначення

собівартості одиниці продукції для тих

же обсягів виробництва, грн/од.

изначення

собівартості одиниці продукції для тих

же обсягів виробництва, грн/од.

![]() .

.

Відношення виторгу та повних витрат може бути представлено у вигляді графіка (рис.1).

Рисунок 1 - Визначення критичного обсягу виробництва

Використовуючи графік, можна розв’язати наступні задачі:

за постійними змінними витратами та обсягу реалізації визначити обсяг прибутку;

з огляду на заданий прибуток, визначити необхідний для її отримання обсяг реалізації та відповідний йому рівень витрат.

На розмір критичного обсягу впливає зміна пропорційних (змінних) витрат на одиницю продукції, величина постійних витрат, а також ціна продажу виробу.