фед

.pdfінженерні мережі, що проходять територією підприємства (водогін, каналізація, кабелі енергопостачання, газопроводи тощо);

інженерні мережі, що виходять за межі території підприємства (водогін, каналізація, кабелі енергопостачання, газопроводи тощо) незалежно від відстані, на яку вони прокладені; внутрішні проїзди в межах території та частина автодороги (а) за її межами, якщо вона

знаходиться на балансі цього підприємства; залізниця в межах території, а також та її частина за межами, що знаходиться на балансі

цього підприємства.

Виникає питання - чому не враховано будинок гуртожитку, який знаходиться на території підприємства? Тому що це будинок іншого функціонального призначення - житлової забудови. Незалежно від того, виділено в натурі межі земельної ділянки гуртожитку чи ні, він має бути оцінений окремо за відповідною методикою.

Якщо межі не встановлено, слід брати площу ділянки, яка виділялась для забудови у відповідності до акту відведення земельної ділянки.

Якщо межі не встановлено і при будівництві не виділялась окрема земельна ділянка, то слід брати норму площі на одне ліжко-місце відповідно до будівельних норм і множити на кількість ліжок в даному гуртожитку.

Територія гуртожитку має бути вилучена з загального балансу території підприємства.

Так само дитячий садок, який стоїть на балансі цього підприємства не може бути врахований у вартість основних фондів. Садочок (будинок культури, пансіонат, санаторій, житловий фонд тощо) належить до соціальної, а не до інженерної інфраструктури.

Інформацію щодо балансової вартості основних фондів та інженерних мереж слід брати з бухгалтерської звітності. Балансову вартість слід брати як як відновну.

Необхідно звернути увагу на те, що балансова вартість основних фондів не може бути нульовою або від'ємною. У випадку, коли у бухгалтерській звітності показана нульова або від'ємна залишкова балансова вартість, вона має бути переоцінена до фактичної у відповідності до вимог законодавства.

Постановою Кабінету Міністрів України від 22 липня 1998 р. №1114 «Про затвердження Методики оцінки вартості майна під час приватизації» визначено загальний підхід до оцінки майна. Хоча призначення Методики зовсім інше, видається цілком слушним застосувати ті ж підходи до визначення вартості основних фондів, що й під час приватизації.

Зокрема, абзац четвертий пункту 7 містить такий порядок «За наявності повністю зношених за даними бухгалтерського обліку, функціонально застарілих, але придатних до експлуатації основних засобів інвентаризаційна група, що створюється за рішенням голови інвентаризаційної комісії, до складу якої обов'язково включаються представники підприємства, що здійснюють нагляд за безпекою та охороною праці, включає їх до окремого інвентаризаційного опису та визначає оціночну вартість зазначених основних засобів з урахуванням їх фактичного фізичного стану або за результатами експертної оцінки їх ринкової вартості».

Коротко підсумовуючи можна визначити, що у випадку коли балансова вартість основних фондів у бухгалтерській звітності показана нульовою або від'ємною, необхідно створювати комісію і діяти у відповідності до вказаної постанови Кабінету Міністрів України. Не слід брати на себе відповідальність за переоцінку.

3.2 Проведення грошової оцінки земель промисловості, транспорту, зв'язку, енергетики, оборони та іншого призначення за умов відсутності земельних поліпшень або недостатності інформації

Відповідно до Порядку грошової оцінки земель несільськогосподарського призначення (за межами населених пунктів) грошова оцінка земельних ділянок промисловості, транспорту, зв'язку, енергетики, оборони та іншого призначення без земельних поліпшень, а також в разі, якщо неможливо встановити рентний дохід на відокремлених земельних ділянках окремих підприємств (ділянки дочірніх підприємств без створення юридичної особи або інших випадках, коли по оцінюваній земельній ділянці не ведеться самостійна звітність, у разі відсутності необхідних даних або їх недостатності, а також у випадках існування підприємства менше одного повного календарного року) визначається відповідно до таблиці 1.1 (додаток № 1).

Застосування таблиці дозволяє розрахунок рентного доходу (формула З цього розділу) замінити середньорічним рентним доходом від використання земель промисловості, транспорту, зв'язку, енергетики, оборони та іншого призначення. Середньорічний рентний дохід від використання земель розраховано для кожної області і подальша диференціація

значень таблиці має здійснюватись за допомогою системи коефіцієнтів.

3.3 Застосування коефіцієнтів

Коефіцієнт, який враховує функціональне використання земельної ділянки А"г), характеризує відносну прибутковість наявних в її межах видів економічної діяльності (додаток № 1, таблиця 1.2). Він враховується аналогічно тому, як і при оцінці земель населених пунктів.

Особливість коефіцієнта, який враховує місце розташування земельної ділянки (К„) і обчислюється як добуток врахування регіональних та локальних факторів місця розташування земельної ділянки полягає у двох основних речах.

По-перше, регіональні фактори враховують віддаленість від адміністративного центру та найближчого населеного пункту, що має магістральні шляхи сполучення (залізниці, автомагістралі загальнодержавного значення, морські та річкові порти, аеропорти), входження до приміської зони великих міст.

Найпростіше це перевірити порівнюючи два умовно однакових будинки відпочинку, один з яких розташований в лісі на відстані 0,5 км від зупинки міжміського автобусу, а другий на відстані 15 км. Зважаючи на необхідність періодично відвідувати магазини та пошту, навряд чи другий будинок відпочинку буде користуватись надто великою популярністю, незважаючи навіть на природні фактори. Ще суттєвіше ці фактори будуть впливати при розміщенні промислових об'єктів (підвоз працюючих, сировини, вивіз готової продукції тощо).

По-друге, варто зупинитись на врахуванні коефіцієнта входження земельної ділянки до приміської зони великих міст.

Розглянемо приклад двох земельних ділянок №1 біля м. Дніпропетровська та №2 біля м. Дніпродзержинська. Якщо виходити з чисто логічних міркувань, то ділянка №1 щонайменше повинна мати не гірші умови ніж ділянка №2. Проте, ділянка №2 входить одночасно до приміських зон двох міст Дніпропетровська, яка охоплює значну частину області, та м. Дніпродзержинська.

Отже, якщо суто механічно користуватись таблицею, то потрібно до грошової оцінки ділянки №1 застосувати один коефіцієнт 1,5, а до грошової оцінки ділянки №2 застосувати два коефіцієнти 1,5 (для Дніпропетровська) та 1,2 (для Дніпродзержинська). Добуток коефіцієнтів дасть 1,8, тобто ділянка №2 за умови рівності інших показників виявиться більш цінною ніж ділянка №1, а це суперечить здоровому глузду.

У випадках накладання двох і більше приміських зон, як наведено у прикладі слід застосовувати один більший коефіцієнт. Тобто для ділянок №1 і №2 буде застосовано однаковий коефіцієнт 1,5. За рахунок інших коефіцієнтів розмір оцінки набуде економічно доцільних співвідношень.

Коефіцієнт, який враховує локальні фактори місця розташування земельної ділянки за інженерно-інфраструктурними, інженерно-геологічними, історикокультурними, природноландшафтними, санітарно-гігієнічними та територіальнопланувальними умовами можна узагальнено вважати відносним показником комфортності та привабливості об'єкта, який оцінюється. Застосовуються коефіцієнти так само, як і при оцінці земель населених пунктів, тому детальніше на цьому зупинятись не варто.

Значний інтерес становить грошова оцінка земельних ділянок, наданих для потреб оборони та іншого призначення. Порядком визначається, що грошова оцінка проводиться з урахуванням їх фактичного використання, на основі положень, викладених у відповідних розділах Порядку грошової оцінки земель несільськогосподарського призначення (крім земель населених пунктів) і Порядку грошової оцінки земель сільськогосподарського призначення та населених пунктів.

У практичній діяльності це значить, що всю земельну ділянку, надану для потреб оборони слід розділити на менші ділянки у відповідності до функціонального використання. На наступному етапі слід здійснити грошову оцінку згідно положень відповідного розділу одного чи другого порядку, а далі до отриманого результату застосувати коефіцієнт 0,7.

Територію військового містечка, де проживають офіцери з сім'ями слід оцінювати за порядком грошової оцінки земель населених пунктів, до території майстерень та ремонтних баз може бути застосовано порядок оцінки земель промисловості, територія підсобного господарства має бути оцінена як землі сільгосппризначення,.лісові масиви відповідно до розділу грошової оцінки земель лісового фонду і так далі.

Певні: проблеми виникають з оцінкою територій казарм, плаців, стрільбищ, полігонів. Вони є власне землями оборони, але за межами населених пунктів відсутня базова вартість 1- го квадратного метра земель, тому за базову слід приймати розрахункову вартість за аналогією з землями населених пунктів з подальшим застосуванням всіх відповідних коефіцієнтів.

Земельні ділянки підприємств торфовидобувної промисловості, зайняті сільськогосподарськими угіддями, під промисловими та адміністративними будівлями, в населених пунктах, під водоймами тощо, крім земельних ділянок під торфовими родовищами, оцінюються на основі положень, викладених у відповідних розділах цього Порядку і Порядку грошової оцінки земель сільськогосподарського призначення та населених пунктів.

За об'єкт оцінки під торфорозробками приймається земельна ділянка в межах торфового родовища - площа, на якій видобувається торф, площа, яку готують для видобування торфу, та площа, на якій видобуто торф і яка рекультивується.

Приклад №1 розрахунку грошової оцінки земель промисловості. Вихідні дані:

земельна ділянка промислового підприємства площею 0,8 га, розташована поблизу міста Васильків; відстань до центру м. Василькова становить 18 км; дата оцінки грудень 2006 року.

(3) виробничі затрати становлять70000 грн., а виробничі затрати на їм2 складуть 70000 : 8000 = 8,75 грн./м2;

коефіцієнта нормативної рентабельності - 1,15; (Кнр) коефіцієнта норми рентабельності - 0,12;

(В3„) - балансова вартість будівель і споруд, розташованих в межах земельної ділянки та інженерно-транспортної інфраструктури, яка розташована за межами земельної ділянки і знаходиться на балансі даного підприємства - 300 000 грн.; (В0ф) - балансова вартість основних фондів підприємства - 400 000 грн.; Спочатку

розраховуємо рентний доход Рпнп = (8,75 х 1,15 - 8,75 - 8,75 х 0.12) х 300000 : 400000 =

(10,06-8,75-1,05) х 0,75 = 0,2 грн./м2; Тепер врахуємо коефіцієнтієнт: Км = Крі х Кр2 х Кр3 = 1,5 х 1,15 х 1,1 = 1,9 Підставляємо дані у формулу: Цн = Рпнп х Тк х Кф х Км х / / „ х Ір, Цн = 0,2 х 33 х 1,2 х 1,9 х 8000 х 1,0 = 122373,8 грн.

Приклад №2 розрахунку грошової оцінки земель, наданих для потреб оборони.

Вихідні дані візьмемо схожі до попереднього прикладу за розташуванням. Загальна площа земельної ділянки 10 га;

2.1 Територія військового містечка, де проживають офіцери з сім'ями становить 2 га. Розрахунок робиться у відповідності до порядку грошової оцінки земель населених пунктів.

Зважаючи, що територія казарм, плаців, стрільбищ, полігонів становить 4 га, а розрахунок практично співпадає з розрахунком для військових містечок, доцільно ці території об'єднати і виконувати спільні розрахунки. Тобто загальна територія складе 6 га.

Підставляємо дані у формулу:

Базова вартість території містечка становить 1,61 грн./м2. Грошова оцінка земельної ділянки з урахуванням коефіцієнту Км2 (1,25) буде дорівнювати 2,01 , 2 грн за 1 м

.

257

Наявність локальних факторів буде оцінена наступним чином: територія містечка знаходиться в зоні пішохідної доступності в зоні пішохідної доступності швидкісного міського та зовнішнього пасажирського транспорту (К = 1,08), в зоні перевищення припустимого рівня шуму від аеродрому (К= 0,90).

Річна індексації грошової оцінки земель на 2006 рік для земель населених пунктів встановлена 1,0.

Ділянка примикає до вулиці з твердим покриттям, має централізоване водогазота теплопостачання та каналізацію. Таким чином, із загальної кількості локальних факторів, які мають вплив, на земельну ділянку ми використовуємо два. КмЗ = 1,08 х 0,90 = 0,97

Дана ділянка відноситься до категорії "Землі житлової забудови" і має коефіцієнт Кф ~

1,0.

Тепер ми можемо здійснити повну грошову оцінку 1 м2 земельної ділянки військового

містечка. Вона становитиме:

Ц„ = 2,01 грн/ м2 х 0,97 х 1,0 = 1,95 грн/ м2 Грошова оцінка всієї земельної ділянки площею 20000 м2 (2,0 га) складе: 1,95 грн/ м2 х 60000 м2 = 117000 грн.

Тепер застосуємо річний коефіцієнт індексації 117000 х 1,0 = 117000 грн.

2.2 Території майстерень та ремонтних баз становить 1 га. Розрахунок робиться у відповідності до розділу 2 Порядку грошової оцінки земель несільськогосподарського призначення.

Базова вартість буде розраховуватись аналогічно тому, як це зроблено у прикладі №1. Для економії часу візьмемо ті самі вихідні дані, тільки врахуємо розмір території визначений в цьому прикладі (1 га змість 0,8 га).

Цн = 291329,28 : 0,8 = 150480 грн.

2.3 Територія підсобного господарства становить 3 га. Беремо зразу середню грошову оцінку одиниці площі ріллі по Київській області, яка становить 7 копійок або и,07 гривень/м2 множимо на площу 30000 =2100 грн.

Складаємо всі результати по окремих ділянках і отримуємо суму : 117000+ 150480+ 2100 = 269580 грн.

Тепер до всієї суми застосовуємо коефіцієнт 0,7 і отримуємо кінцевий результат (269580 х 0,7) = 188706 грн.

Відповідь: грошова оцінка земельної ділянки, наданої для потреб оборони становить 188706 грн

4. Грошова оцінка земель природно-заповідного та іншого природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення.

В основу розрахунку грошової оцінки земель природно-заповідного та природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення покладається капіталізація нормативного середньорічного економічного ефекту від використання земельних ділянок відповідного нкціонального використання.

Слід зазначити, що з об'єктів оцінки вилучено земельні ділянки під водою земельні ділянки лісових земель. їх оцінка здійснюється відповідно до вимог відповідних розділів цього Порядку.

Грошова оцінка земельних ділянок об'єктів, які здійснюють господарську діяльність, проводиться відповідно до розділу грошової оцінки земель промисловості, транспорту, зв'язку, оборони та іншого призначення. Ознакою здійснення господарської діяльності є реєстрація суб'єкта та наявність бухгалтерської звітності (навіть по спрощеній формі).

Необхідно звернути увагу на уочнення, які внесені в новій редакції Порядку щодо об'єктів, які здійснюють господарську діяльність. «Нормативна грошова оцінка земельних ділянок під об'єктами, які здійснюють господарську діяльність на землях природнозаповідного та іншого природоохоронного, оздоровчого, рекреаційного та історикокультурного призначення, крім пісогосподарської проводиться відповідно до розділу 3 цього Порядку». Слід наголосити, що у наведеній редакції чітко відмежовано землі природнозаповідного та іншого природоохоронного, оздоровчого, рекреаційного та історикокультурного призначення від закладів і установ оздоровчого та рекреаційного профілю. Це дозволило зняти двозначність у тлумаченні норм цього розділу.

Нормативну грошову оцінку ділянок, що розташовані в межах земель природнозаповідного та іншого природоохоронного, оздоровчого, рекреаційного та історикокультурного призначення слід визначати за вимогами розділу 4 Порядку за виключенням:

під об'єктами, які здійснюють господарську діяльність (санаторії, пансіонати, піонерські табори, готелі, кемпінги тощо) в межах, визначених у акті відведення відповідної земельної ділянки;

земель лісового фонду, які входять до складу земель природно-заповідного та іншого природоохоронного, оздоровчого, рекреаційного та історикокультурного призначення. Грошова оцінка земель природоохоронного, оздоровчого, рекреаційного та історикокультурного призначення визначається за формулою:

Ц н = Е х Т к х К м ц х П д х К І , |

(4) |

де:

Цн - нормативна грошова оцінка земельної ділянки (у гривнях); Е - нормативний середньорічний економічний ефект від використання земель природно-

заповідного та іншого природоохоронного, оздоровчого, рекреаційного та історикокультурного призначення в розрахунку на 1 га (у гривнях);

Тк - термін капіталізації нормативного середньорічного економічного ефекту, який встановлюється на рівні 33 років;

Кмц - коефіцієнт, який характеризує місце розташування та цінність земельної ділянки відповідного функціонального призначення;

Пд - площа земельної ділянки, га.

Кі - річний коефіцієнт індексації грошової оцінки земель, який щорічно уточнюється станом на 1 січня у порядку, затвердженому Кабінетом Міністрів України.

Якщо співставити цю формулу з формулою універсального алгоритму (1), то стає зрозумілим, що вони практично ідентичні за змістом і відрізняються лише конкретизацією показника вартісного виразу нормативного середньорічного економічного ефекту та індексами.

Розрахунок грошової оцінки дуже простий тому, що значення нормативного середньорічного економічного ефекту від використання земель природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення наведені в додатку № 3 Порядку в абсолютних величинах (гривнях), проіндексованих станом на 1.01.2005. Тобто їх можна безпосередньо вставляти в розрахункову формулу.

Коефіцієнт, який враховує місце розташування та цінність земельної ділянки обчислюється як добуток коефіцієнтів КЛІ, Кц та Кс.

Км - коефіцієнт, який враховує місце розташування земельної ділянки (віддаленість від адміністративного центру та найближчого населеного пункту, що має магістральні шляхи сполучення; входження до приміської зони великих міст тощо). Цей коефіцієнт є також розрахунковим.

Особливість застосування коефіцієнта Кр] (врахування місця розташування земельної ділянки в приміських зонах великих міст) вже розглянута в попередньому розділі. Доцільно застосовувати ті ж правила.

Кц - коефіцієнт, який враховує цінність об'єктів природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення.

У таблиці по АР Крим, Донецькій області, Запорізькій та ряду інших областей коефіцієнти диференційовані в залежності від умов. Це відображує особливості формування та можливості використання природоохоронного, рекреаційного та історико-культурного потенціалу. Так наприклад, не можна вважати однаковими умови відпочинку в Донецькій області на узбережжі Азовського моря, які віднесені до курортних, та умови відпочинку у центральних районах області, які переобтяжені промисловими об'єктами та вугільними шахтами.

Кс - коефіцієнт, який враховує статус об'єктів природоохоронного, оздоровчого та історико-культурного призначення.

Цими таблицями досить легко користуватись за умови визначення меж курортів. Основна проблема виникає у встановленні чітких меж курортів.

По-перше, необхідно чітко розмежувати два переліки:

1.Перелік населених пунктів, віднесених до курортних (затверджений Постановою Кабінету Міністрів України від 15 грудня 1997р. №1391).

2.Перелік курортів України та їх статус, наведений у цьому порядку.

Перший перелік стосується тільки територій, що входять в межі населених пунктів. Питання встановлення межі земельної ділянки в цьому випадку не

виникає, оскільки межа населеного пункту встановлюється у геодезичних координатах.

На відміну від населених пунктів, межі курортів охоплюють в основному території за межами населених пунктів і визначені, в основному, містобудівною документацією. Зважаючи на масштаб схем (від 1:10000 до 1:200000) чисто графічна похибка може становити до кількох сот метрів. Крім того, в окремих випадках контури природних або штучних об'єктів за ЗО років могли зазнати суттєвих змін, відбулись зміни в адміністративному поділі тому цілком можливе виникнення спорів щодо правомірності застосування цього коефіцієнту відносно земельних ділянок, які розташовані поблизу меж курортів.

По-друге, визначення курорту як міжнародного є неправомірним. Ця таблиця приведена у відповідність до Закону України "Про курорти", який передбачає наявність тільки курортів місцевого і загальнодержавного значення. Курортів міжнародного значення цим Законом не передбачено.

Пошук інформації по визначенню об'єктів природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення.

Для встановлення наявності об'єктів природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення, а також уточнення їх меж слід користуватись наступними джерелами інформації:

1.Законодавчою базою. Крім тих постанов, які вже згадувались у цій главі і є базовими за період з 1992 року була видана низка указів Президента, постанов Кабінету Міністрів України та нормативно-правових актів органів місцевого самоврядування, якими визначався перелік зазначених об'єктів та встановлювались їх межі.

2.Містобудівна та спеціалізована проектна документація. Зміст містобудівної документації вже викладений у цій книзі, а спеціалізовану слід розглянути окремо. Дати визначення спеціалізованої проектної документації досить важко. Туди можуть включатись всілякі схеми охорони пам'яток культурної спадщини (або документи з іншою назвою), схеми охорони оточуючого середовища, схеми об'єктів, що особливо охороняються і таке інше.

3.Реєстри або переліки таких об'єктів, що знаходяться в місцевих органах охорони культурної спадщини обласних, Київської та Севастопольської міських, державних адміністрацій, органах охорони культурної спадщини місцевого самоврядування.

Як використовувати інформацію в практичній діяльності?

Перше, що треба встановити - правомірність застосування інформації. Використовувати інформацію можна тільки ту, яка віднесена до "законодавства". Тобто видана у відповідності до встановлених процедур і затверджена у встановленому порядку відповідними органами державної влади або органами місцевого самоврядування.

Не можуть бути використані для оцінки будь-які спеціалізовані схеми або переліки, що розроблені але не були затверджені у встановленому порядку. Критерій тільки один - законодавче визначення такого об'єкту. Якщо його нема - фахівець не має права застосовувати до нього відповідні коефіцієнти.

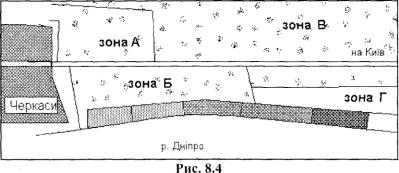

Додільно розглянути приклад виділення таких територій та встановлення приналежності земель до зазначеного переліку. Для прикладу буде розглянуто рекреаційну зону поблизу з м. Черкаси.

Перше, що треба з'ясувати - яким документом визначено цю рекреаційну зону. Таких документів кілька: схема районного планування Черкаської області, проект планування приміської зони м. Черкаси (в яку входять Черкаський, Смілянський та Золотоніський райони), проект районного планування Черкаського району, а також проект планування зони відпочинку "Сокирно". Всі проекти в різні роки виконав центральний інститут "Діпромісто" (м. Київ).

Друге, наскільки ці документи придатні для використання? Всі ці проекти свого часу були затверджені Черкаською обласною радою народних депутатів або, за її дорученням, виконкомом облради. У відповідності з чинним на той час законодавством, процедури затвердження дозволяють віднести ці документи до числа тих, які можуть використовуватись для потреб грошової оцінки.

Третє, при наявності певних розбіжностей у визначенні меж який документ вважати більш достовірним? Як правило, вірним вважається документ, що затверджувався пізніше і з більшою деталізацією.

Виходячи з цього, межі встановлені проектом планування зони відпочинку "Сокирно" слід вважати найбільш достовірними і саме ними керуватись при виникненні спірних питань.

Проектом приміської зони м. Черкаси визначено поділ територій наступним чином: зона А -парк; зона Б - рекреаційні території в межах лісового фонду;

зона В - лісові землі; зона Г - рекреаційні території, не зайняті лісом.

Вздовж р. Дніпро суцільною смугою тягнуться різноманітні заклади відпочинку та лікування (будинки відпочинку, профілакторії, санаторії, табори відпочинку тощо).

Зона А і Г будуть безумовно віднесені до земель природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення і грошова оцінка має здійснюватись за порядком, встановленим цим розділом за умови, що у загальному балансі земель вони не підлягають обліку як землі лісового фонду.

Зона В безумовно має бути оцінена за процедурою оцінки земель лісового донду, так само як і масив Черкаського бору, що знаходиться на малюнку вище :зон Б і В.

Незважаючи на те, що у розглянутому прикладі ліс не відрізняється за породним складом і віком, порядок оцінки для різних зон різний.

Більше того, на території більшості закладів відпочинку та лікування ооотуть ті самі дерева і візуально територія практично не має відмінностей. Проте, па частина лісового масиву, що знаходиться на території цих закладів має бути оцінена за порядком оцінки земель промисловості, транспорту, зв'язку, оборони та .ншого призначення (розділ 3 Порядку) тому, що вони є частиною території господарюючих суб'єктів, які мають бухгалтерську звітність. Межі цих закладів чають визначатись у відповідності з актами відводу землі.

Для застосування у прикладі реальні дані були дещо змінені. Більш важливим є з'ясування принципів встановлення меж зон різного функціонального призначення в тих випадках, коли визначиш їх можна лише на основі містобудівної та землевпорядної документації.

Приклад розрахунку грошової оцінки земель природоохоронного, оздоровчого, рекреаційного та історико-культурного призначення. Вихідні дані:

земельна ділянка оздоровчого призначення площею 28 га, розташована поблизу міста Полтава;

нормативний середньорічний економічний ефект від використання земель оздоровчого призначення (Е) становить 0,060 гривень/м2 за рік;

річна індексації грошової оцінки земель на 2006 рік встановлена на рівні

1.0;

термін капіталізації - 33 роки земельна ділянка знаходиться в приміській зоні м. Полтава, значення коефіцієнта (Крі)

становить 1,2; відстань до центру м. Полтава становить 15 км значення коефіцієнта (.КР2) становить

1,25;

значення коефіцієнта (Крз) становить 1,20; значення коефіцієнта, який враховує цінність об'єктів оздоровчого призначення (К,) для

Полтавської області становить 0,9; земельна ділянка оздоровчого призначення має статус місцевого значення (Кс) - 1,1;

Підставляємо дані послідовно у формули: Цн = Е хТк хКф хКм хПд, Км =Крі х Кр2 х Кр3 = 1,2

х 1,25 х 1,2 = 1,8; Кмц = Км хКі/ х К с = \ ,8 х 0,9 х 1,1 = 1,78, Цн = 0,060 х 33 х 1,78 х 280000 = 986832 грн.

Застосовуємо річний коефіцієнт індексації грошової оцінки земель 1,0. Відповідь:

грошова оцінка земельної ділянки оздоровчого призначення становить 986832

5. Грошова оцінка земель водного фонду

Для вірного сприйняття змісту цього розділу необхідно розпочати його вивчення з аналізу специфіки існування водних об'єктів як природних елементів. Грошова оцінка земель, які знаходяться під водою, визначається на основі нормативного середньорічного економічного ефекту від використання водних об'єктів, що розташовані на оцінюваній земельній площі (ділянці). Проаналізуємо фізичний зміст цього абзацу.

З малюнку зрозуміло, що оцінювати безпосередньо водний об'єкт досить складно через можливість зміни площі його дзеркала. Зміна може відбуватись не тільки під впливом сезонних факторів. З ставків можуть скидати певні обсяги води у зв'язку із зрошенням полів, необхідністю вилову риби тощо. З врахуванням цього, слід зазначити, що не підлягають грошовій оцінці згідно з наведеним у цьому розділі порядком тимчасові водні об'єкти (водотоки, озера, ставки).

Необхідно усвідомити, що оцінюються корисні властивості земельної ділянки, на якій розташовано водний об'єкт, а не сам водний об'єкт. Земельна ділянка для оцінки приймається у встановлених межах.

Розрахунки грошової оцінки ділянки земель під водою здійснюються за формулою:

Ц н = Е И х Тк х К, хК2 х /< ? х Пд, |

(5) |

Цн - грошова оцінка ділянки землі під водою (у гривнях); Ен - нормативний середньорічний економічний ефект від використання зазначеної

земельної ділянки в розрахунку на 1 га; Тк - термін капіталізації нормативного середньорічного економічного ефекту, який

встановлюється на рівні 33 років; К/ - коефіцієнт, який враховує місце розташування водного об'єкта;

К2 - коефіцієнт, який враховує якісний стан та екологічне значення водного об'єкта; К3 - коефіцієнт, який враховує функціональне використання водного об'єкта; Щ - площа земельної ділянки, га.

Нормативний середньорічний економічний ефект, який створюється за рахунок використання корисних властивостей водного об'єкта для задоволення народногосподарських і суспільних потреб є усередненою величиною зазначеного ефекту. Він визначається в перерахунку на одноцільове використання водних ресурсів. До корисних властивостей відноситься водопостачання, виробництво гідроелектроенергії, зрошення, ведення рибного господарства, розвитку водного транспорту та в рекреаційних цілях та інші види використання водного об'єкту.

Для водних об'єктів багатоцільового використання земельних ресурсів встановлюється частка ефекту на рівні 0,33. Цю частку можна розглядати як додатковий коефіцієнт від усередненої суми взаємодії всіх корисних властивостей водного об'єкта. Ця величина знижує вартість грошової оцінки на відміну від коефіцієнта функціонального використання, який теж враховує комплексну дію факторів, але є підвищуючим.

Нормативний середньорічний економічний ефект, утворений земельним чинником,

визначається за формулою: |

|

Ен = (Ев + Е„ + Ег + Е3 + Ерг + Евт + Ер) : п |

( 6 ) |

де: |

|

Ев - розрахунковий нормативний середньорічний економічний ефект від використання водного об'єкта для водозабезпечення міського та сільського населення;

Е„ - те ж саме при промисловому і агропромисловому водопостачанні; Ег - те ж саме при виробництві гідроелектроенергії; Е03- те ж саме при зрошенні та обводненні сільськогосподарських земель; Ерг - те ж саме при веденні рибного господарства;

Евт - те ж саме при використанні водойм з транспортною метою; Ер - те ж саме при використанні водойм з лікувально-оздоровчою і туристичною метою та

для масового відпочинку населення; п - кількість видів цільового використання водного об'єкта.

Розрахунок по цій формулі можна здійснювати наступним чином: значенням Е, які реально використовуються при експлуатації даного водного об'єкта надають значення 1, а тим які не використовуються - 0 і ділимо на кількість значень, які дорівнюють 1.

Тоді формула набуває, наприклад, такого вигляду: Ер = (! + 0+ 1 + 1 + 0 + 0 + 0): 3. Конкретні величини зазначених розрахункових нормативних економічних ефектів у

середньому по Україні слід брати з таблиці (таблиця 4.1 Порядку грошової оцінки земель несільськлгосподарського призначення).

Після підстановки конкретних даних з таблиці, формула набуде вигляду Ен = (180 + 0 + 223 + 157 + 0 + 0 + 0): 3 = 186,7.

Коефіцієнт, який враховує місце розташування водного об'єкта (Кі), обчислюється за формулою:

К , = К з д х К л (7) де К3д - коефіцієнт, який характеризує об'єкт загальнодержавного значення;

Кл - коефіцієнт, який характеризує локальні особливості місця розташування водного об'єкта.

Дані зведені у таблицю 3.2.

За функціональним використанням поверхні водойми розподіляються на: одноцільового використання; двохцільового використання; трьохцільового використання; багатоцільового використання.

Орієнтовні величини цього коефіцієнта в залежності від кількості напрямів використання водного об'єкта, що розташований на конкретній земельній площі, яка оцінюється, наведені в додатку №3 (таблиця 3.4).

Заслуговує на більш детальний розгляд положення щодо грошової оцінки інших земель водного фонду (під гідротехнічними спорудами, водогосподарськими системами; землі островів, прибережних водозахисних смуг, смуг відведення, берегових смуг водних шляхів). Вона здійснюється з урахуванням їх фактичного використання на основі положень, викладених у відповідних розділах цього Порядку та Порядку грошової оцінки земель сільськогосподарського призначення та населених пунктів. Що це означає для практичної діяльності?

Порівняємо дві гідротехнічні споруди схожого призначення, але різного розміру - шлюз на Київському водосховищі і дамба на сільському ставку. В першому випадку ми маємо справу з великим та складним інженерним комплексом, який здійснює самостійну господарську діяльність (має бухгалтерську звітність), а в другому випадку з одним з елементів водогосподарського об'єкту, який самостійного значення не має. З цього зрозуміло, що у першою випадку гідротехнічна споруда має оцінюватись як самостійний об'єкт у відповідності до порядку грошової оцінки земель промисловості, а у другому - як цілісний майновий комплекс водного об'єкту.

Аналогічний підхід має застосовуватись при здійсненні грошової оцінки землі островів, прибережних водозахисних смуг, смуг відведення, берегових смуг водних шляхів. Зрозуміло, що неможливо оцінювати як самостійний об'єкт землю острова, який з'являється тільки у період літнього найнижчого рівня води (межені), або вважати водозахисною смугою кілька дерев та кущів, які не визначені на планах землекористування.

Приклад розрахунку грошової оцінки земель водного фонду.

Вихідні дані:

земельна ділянка земель водного фонду площею 3,2 тис.га; водний об'єкт використовується за наступними видами цільового використання:

водозабезпечення міського і сільського населення (Ев розрахунковий нормативний середньорічний економічний ефект від використання водного об'єкта =180 грн./га);

зрошення та обводнення сільськогосподарських угідь (Ез - розрахунковий нормативний середньорічний економічний ефект від використання водного об'єкта = 157 грн./га)

ведення рибного господарства (Ерг - розрахунковий нормативний середньорічний економічний ефект від використання водного об'єкта = 127 грн./га);

річна індексації грошової оцінки земель встановлена на рівні 1,0; термін капіталізації - 33 роки;

водний об'єкт загальнодержавного значення на території нестійкого зволоження Кр = 1,2; якісний стан водного об'єкту визначено як умовно чистий (Кя = 1,2); об'єкт цінний в екологічному відношенні (Ке = 1,2);

значення коефіцієнта (Кз), який характеризує функціональне використання водного об'єкта становить 1,75; Підставляємо дані послідовно у формули: Цв = Ен х Ір х Тк х К, х К2 х К3 х Пд, Ен = (180 + 0 +

0 + 157 + 127 + 0 + 0) : 3 = 154,67 грн./га; К,= 1,2; /0 = 1,2 х 1,2= 1,4; Кз= 1,75;

Цв=154,67 х 33 х 1,2 х 1,4 х 1,75 х 3200 = 48019467 грн. Застосовуємо річний коефіцієнт індексації 1,0. Результат розрахунків становить 48019467 грн

Відповідь: грошова оцінка земельної ділянки водного об'єкта становить 48019467 гр

6. Грошова оцінка земель лісового фонду

Вивчення цього розділу доцільно розпочати з того, що чітко усвідомити, що є об'єктами оцінки цього розділу.

До земель лісового фонду належать не тільки ліси, бори, лісопарки (землі, вкриті лісовою рослинністю), а також надані для потреб лісового господарства, але не вкриті лісовою рослинністю території підсобних господарств, розплідників, насіневих станцій тощо.

Об'єктами грошової оцінки земель лісового фонду є земельні ділянки, вкриті лісовою рослинністю або призначені для залісення, ділянки нелісових земель лісового фонду, а також ділянки земель природоохоронного, оздоровчого, рекреаційного та історико-культурного використання у складі земель лісового фонду.

Грошова оцінка ділянки, вкритої лісовою рослинністю або призначеної для залісення

(таксаційного виділу), визначається за формулою: |

|

Цлд = Цнол X Плд, |

(9) де |

Цлд - грошова оцінка ділянки (таксаційного виділу), грн.; Цнол - грошова оцінка 1 га вкритих лісовою рослинністю або призначених для залісення

земель відповідного типу лісорослинних умов у відповідній природній (лісорослинній) зоні, групі та категорії захисності лісів, лісотаксовому поясі та розряді лісових такс;

Плд - площа ділянки, га.

Цю формулу можна застосовувати не до всіх земель лісового фонду, а тільки до вкритих лісовою рослинністю або призначених для залісення. Тому що до об'єктів оцінки належать лісові землі.

Загальна величина грошової оцінки земель лісового фонду, вкритих лісовою рослинністю або призначених для залісення по землевласниках та землекористувачах, визначається як сума оцінок окремих ділянок (таксаційних виділів).

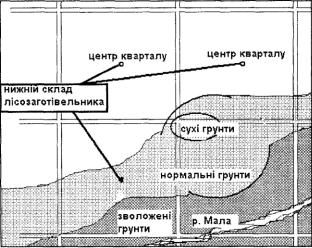

Розглянемо це на прикладі. Для спрощення ситуації візьмемо лісовий масив, розбитий на квартали. Відповідно до визначення розряду лісових такс кожний лісовий квартал є окремою земельною ділянкою.

Для прикладу уявимо, що у кварталі всюди росте сосна. Через один край цього кварталу протікає р. Мала, друга частина розташована на піщаному пагорбі.

Рис. 8.6