- •Передмова

- •Авторський колектив

- •Розділ І

- •Глава 1

- •Економічна теорія як наука

- •§ 1. Економіка як об’єкт дослідження економічних наук

- •§ 2. Предмет економічної теорії

- •§ 4. Функції економічної теорії. Взаємозв’язок економічної теорії, економічної політики і права

- •Глава 2

- •§ 1. Зародження економічних знань

- •§ 2. Меркантилізм, класична політична економія, марксистська політична економія

- •§ 3. Основні напрями сучасної економічної науки

- •Запитання для самоконтролю

- •Глава 3

- •§ 1. Суспільне виробництво та його основні фактори

- •§ 2. Сучасна трансформація основних виробничих факторів. Internet-економіка

- •§ 3. Виробнича функція. Ефективність виробництва

- •§ 4. Крива виробничих можливостей. Поняття альтернативних витрат

- •§ 5. Виробництво і відтворення

- •Запитання для самоконтролю

- •Глава 4

- •Інститути і право власності

- •§ 2. Економічний та юридичний зміст власності. Право власності

- •§ 3. Інституційна структура економіки

- •§ 4. Особливості становлення інституціонального середовища України

- •Запитання для самоконтролю

- •Глава 5

- •§ 1. Економічні системи та їх класифікація

- •§ 2. Еволюція економічних систем як форм господарювання. Типи, види та моделі економічних систем

- •§ 4. Перехідна економіка. Закономірності та особливості розвитку перехідних економік. Трансформація економічної системи в Україні

- •Запитання для самоконтролю

- •Глава 6

- •§ 1. Товарне виробництво: сутність та типи

- •§ 2. Товарна форма продукту праці

- •§ 3. Закон вартості та його функції. Сучасна модифікація вартісних відносин

- •§ 4. Виникнення грошей. Сутність і функції грошей. Поняття грошової системи. Закони грошового обігу

- •Запитання для самоконтролю

- •§ 1. Сутність і функції ринку. Інфраструктура ринку

- •§ 2. Механізм функціонування ринку. Закони попиту і пропозиції. Ринкова рівновага

- •Запитання для самоконтролю

- •Глава 8

- •§ 1. Конкуренція, її сутність та основні функції в ринковій економіці

- •§ 2. Моделі досконалої та недосконалої конкуренції

- •§ 3. Монополізм, його природа, типи, форми та наслідки

- •§ 4. Конкурентна та антимонопольна політика

- •Запитання для самоконтролю

- •Розділ ІІІ

- •Мікроекономіка

- •Глава 9

- •§ 1. Домогосподарство як економічний суб’єкт. Соціально-економічні функції домогосподарств

- •§ 3. Корисність: поняття, тенденції розвитку. Бюджетна лінія. Крива байдужості

- •§ 4. Рівновага споживача

- •Запитання для самоконтролю

- •Глава 10

- •§ 2. Теорії фірми. Нова фірма

- •§ 6. Управління фірмою. Менеджмент та його основні функції

- •§ 7. Маркетингова діяльність фірми: сутність, види, мета

- •Запитання для самоконтролю

- •Глава 11

- •§ 1. Економічні витрати фірми: сутність, види. Витрати фірми в короткостроковому та довгостроковому періодах

- •§ 2. Теорії прибутку. Види доходів фірми

- •§ 3. Умови максимізації прибутку фірми. Беззбитковість і рентабельність. Економічний зміст банкрутства фірми

- •§ 4. Механізм ціноутворення на підприємстві

- •Запитання для самоконтролю

- •Ринок праці. Заробітна плата

- •§ 1. Ринок праці. Сутність відносин найму робочої сили

- •§ 2. Базова (конкурентна) модель ринку праці. Асиметрія на ринку праці

- •§ 3. Заробітна плата як регулятор ринку праці. Організація оплати праці в Україні

- •Запитання для самоконтролю

- •Ринок капіталу. Процент

- •§ 1. Ринок капіталу. Інвестиційні блага, інвестиційні кошти та інвестування. Дисконтування

- •§ 2. Ринок кредитних ресурсів. Ставка процента

- •§ 3. Ринок послуг капіталу. Лізинг як засіб фінансування інвестиційних проектів. Рентна оцінка капіталу

- •§ 4. Проблеми та перспективи інвестиційної діяльності в Україні

- •Запитання для самоконтролю

- •Ринок землі. Земельна рента. Ринок нерухомості

- •§ 1. Земля як фактор виробництва та об’єкт економічних відносин. Рентні відносини

- •§ 2. Ринок землі та особливості його функціонування. Ціна землі

- •§ 3. Ринкове реформування аграрного сектору в Україні

- •§ 4. Ринок нерухомості та його інфраструктура

- •Запитання для самоконтролю

- •Макроекономіка

- •§ 1. Предмет та основні проблеми макроекономіки

- •§ 2. Національний продукт, його сутність, структура та методи обчислення. Валовий національний продукт і валовий внутрішній продукт

- •§ 3. Національне багатство: сутність, структура та джерела збільшення

- •§ 4. Основні показники ефективності макроекономіки

- •Запитання для самоконтролю

- •Макроекономічна рівновага та економічне зростання

- •§ 1. Економічна рівновага: сутність, види та передумови

- •§ 4. Створення національної інноваційної системи України

- •Запитання для самоконтролю

- •Макроекономічна нестабільність. Циклічність розвитку економіки

- •§ 1. Економічні цикли: сутність, структура та фактори розвитку

- •§ 2. Економічні кризи: сутність, види та шляхи подолання

- •§ 3. Безробіття, його сутність та види

- •§ 4. Інфляція як соціально-економічне явище і фактор макроекономічної нестабільності

- •Запитання для самоконтролю

- •Грошовий ринок

- •§ 1. Грошовий ринок, грошова маса та швидкість обігу грошей

- •§ 2. Попит на гроші

- •§ 3. Пропозиція грошей. Грошовий мультиплікатор

- •§ 4. Рівновага на грошовому ринку. Грошова (монетарна) політика держави

- •§ 5. Грошові реформи, необхідність та механізм їх проведення

- •Запитання для самоконтролю

- •Кредитно-банківська система

- •§ 1. Поняття кредитно-банківської системи

- •§ 3. Комерційні банки, їх операції та послуги

- •§ 4. Спеціальні кредитно-фінансові інститути

- •Запитання для самоконтролю

- •Ринок цінних паперів. Фондова біржа

- •§ 1. Сутність і види цінних паперів. Інвестиційний ресурс цінних паперів. Форми доходів за цінними паперами

- •§ 2. Ринок цінних паперів. Фондова біржа та особливості її роботи

- •§ 3. Особливості формування фондового ринку в Україні

- •Запитання для самоконтролю

- •Страховий ринок

- •§ 1. Страхування: сутність і функції

- •§ 2. Страховий ринок. Властивості страхової послуги

- •§ 3. Регулювання страхового ринку

- •Запитання для самоконтролю

- •Фінансова система. Державний бюджет. Податки

- •§ 1. Сутність і функції фінансів. Фінансові відносини, ресурси і системи

- •§ 2. Державний бюджет як складова частина фінансової системи. Державні доходи і державні видатки

- •§ 3. Фіскальна політика держави. Шляхи збалансування державного бюджету

- •§ 4. Державний борг. Управління державним боргом

- •Запитання для самоконтролю

- •Економічна безпека держави

- •§ 2. Практичне забезпечення економічної безпеки держави

- •§ 3. Тіньова економіка. Криміналізація економіки: соціально-економічна природа, форми, шляхи подолання

- •Запитання для самоконтролю

- •Глава 24

- •§ 1. Функції держави в ринковій економіці

- •§ 2. Форми державного регулювання економіки. Економічна політика: сутність, види, заходи

- •§ 3. Соціальна політика держави. Справедливість та соціальний захист

- •§ 4. Середній клас як соціальна база ринкових реформ

- •Запитання для самоконтролю

- •Сутність, структура та закономірності розвитку світового господарства

- •§ 1. Поняття світового господарства. Головні сфери світової економіки

- •§ 3. Економічна глобалізація: сутність та характерні риси

- •Запитання для самоконтролю

- •Міжнародні валютні відносини

- •§ 1. Валютні відносини та світова валютна система. Валютні курси

- •§ 2. Еволюція міжнародної валютної системи

- •§ 3. Валютний ринок і його основні риси

- •Запитання для самоконтролю

- •Література

- •Предметний покажчик

Розділ V. Міжнародна економіка

Яке значення має конвертованість гривні для нашої країни? Конвертованість забезпечить українським підприємствам доступ

до іноземних валют. Це дасть їм можливість вибирати між купівлею вітчизняних товарів і закордонних. Конвертованість сприятиме залученню іноземного капіталу; зарубіжні компанії зможуть за гривні купувати українські товари; наша економіка стане відкритою для міжнародної конкуренції.

§2. Еволюція міжнародної валютної системи

Міжнародна валютна система у своєму розвитку пройшла три етапи: золотий стандарт, золотодоларовий стандарт, паперово-

валютнийстандарт.Перехід до кожного наступного етапу відбувався внаслідок розв’язання суперечностей, притаманних розвитку міжнародних валютних відносин. Слід зазначити, що дослідження вчених у галузі міжнародних валютних відносин не привели до єдиної думки щодосутностізолотогостандарту,межйогоіснування тапричин зникнення.

Учені-економісти мають різні уявлення про хронологічні рамки існування золотого стандарту. Прихильники розширювального тлумачення початок системи відносять до 1816–1821 рр., коли у Великій Британії був відроджений після наполеонівських війн розмін банкнот на золото. Але в інших країнах срібло ще залишалось основою грошової системи нарівні із золотом і навіть одноосібно. У цей час золото ще не було панівною формою світових грошей. Такі умови склалися лише в 60-х роках.

Початок повного (класичного) міжнародного золотого стандарту пов’язують із маловідомою конференцією в Парижі, яка відбулася в 1867 році. На цій конференції юридично золото було визнане єдиною формою світових грошей, хоча срібло боролося за своє існування

вролі світових грошей до кінця XIX ст. і навіть пізніше. Подібна неви значеність стосується й фіналу доби золотого стандарту. Як повна й розвинутасистемавінпереставіснувативжев1914році.ОднакСША зберегли, а Велика Британія, Франція та інші держави відродили його

вобмежених формах після Першої світової війни. У 1936 р. всі розвинуті країни практично відмовилися від золотої оборотності валют. У внутрішньому грошовому обігові він уже ніколи не відновлюється, але міжнародна валютна система, що склалася після Другої світової війни (Бреттон-Вудська), залишала за золотом суттєву роль.

424

Глава 26. Міжнародні валютні відносини

Остаточно доба золотого стандарту завершується в 1971–1973 рр., коли ліквідується будь-який зв’язок золота з валютами країн, скасовуються тверді паритети валют, які ґрунтувались на вмісті золота. Таким чином, максимально доба золотого стандарту охоплює близько двох століть, мінімально — півстоліття.

Така система міжнародних валютних відносин мала значні переваги. Вона забезпечувала майже повну відсутність інфляції, сприяла розвиткові міжнародних зв’язків, особливо торгівлі. Остання, починаючи з 1850 і до 1914 р., дуже швидко зростала. Товарообіг за цей час зріс у десять разів. Найбільші прибутки від цього зростання отримали провідні країни — Велика Британія, Німеччина, Сполучені Штати Америки, Франція. Перед Другою світовою війною на них припадала майжеполовина світовоїторгівлі.Доактивуцієїсистеми слідвіднести і забезпечення довгострокової рівноваги платіжного балансу, стабільність співвідношення валют та їх оборотність.

Далі настає період часткових форм золотомонетного стандарту та його розпаду. Відомо, що в деяких державах діяв золотозливковий стандарт, коли банкноти розмінювались не на золоті монети, а на великізолотізливкивагоюпонад12кілограмів.Убільшостікраїнбуло введенозолотодевізну систему.Немаючидостатньоїкількостізолота, вони розмінювали банкноти на іноземну валюту (девізу), яку, у свою чергу, міняли на золото. Роль таких валют виконували долар, фунт стерлінгів, франк.

Друга світова війна остаточно руйнує систему золотого стандарту, яка, здавалося, була втіленням надійності, непорушності, бездоганно сті організації світових валютних відносин. Велич і падіння цієї системи наочно продемонстрували світові відсутність ідеальних організацій і ту прикру обставину, що з плином часу переваги організації стають вадами. Дійсно, система була стабільною, бо ґрунтувалася на фіксованих паритетах. Але стабільність породжувала надзвичайну жорсткість цієї системи, яка повністю виключала будь-який вплив окремих держав на національну валютно-грошову політику.

Після Другої світової війни виникла нагальна необхідність в упорядкуванні міжнародних відносин. Світова економіка переходить до системи золотодоларового стандарту, або до Бреттон-Вудської си стеми. Нова міжнародна валютна система була юридично оформлена на міжнародній фінансовій конференції в місті Бреттон-Вудс (США) 1944 р., звідки й ця назва.

Головні принципи функціонування цієї системи були такими: валюти держав-членів МВФ прикріплювалися до долара, який вважався повноправним представником благородного металу; долар, функціо-

425

Розділ V. Міжнародна економіка

нуючи в режимі золотого стандарту, прирівнювався до золота за ви значеним паритетом відповідно до ринкової ціни золота. Курси валют фіксувались у відношенні до долара і не могли відхилятися більш як на 1 % в обидва боки без відповідної згоди МВФ.

На початку 70-х років виникла суперечність, породжена цією си стемою: між особливою роллю долара як світової валюти і послабленнямпозиційСШАусвітовійекономіцівумовахінтенсивногорозвитку Японії, ФРН, Франції та інших країн. Однак, незважаючи на численні недолікисистеми,вонавиконаласвоюісторичнумісію.Функціонування цієї системи сприяло розвитку міжнародного поділу праці, спеціаліза-

ції та кооперації виробництва. За умов її існування країни Європи, подібно Феніксу, постали з попелу, посівши домінуючі позиції в економіці та політиці світу. Протягом чверті століття Бреттон-Вудська система намагалася пристосувати світову економіку до інтеграційних процесів, що стали об’єктивною потребою людства.

Бреттон-Вудська система розпалася на початку 70-х років, після чого почала діяти сучасна Ямайська валютна система. Основи її були визначені на Ямайці в 1976 році. Вони полягають у 1) відмові від твердих паритетів і переході до плаваючих валютних курсів, 2) повній демонетизаціїзолотаусферівалютнихвідносин.Золотоперетворилось на звичайний товар, ціна якого визначається залежно від попиту та пропозиції; була впроваджена колективна міжнародна одиниця СДР як головний резерв активу та міжнародного засобу розрахунків. Сформу-

вався паперово-валютний стандарт.

§ 3. Валютний ринок і його основні риси

Необхідною ланкою міжнародної валютної системи є валютний ринок. Він являє собою розгалужену систему механізмів, призначених забезпечити купівлю і продаж національних грошових одиниць та іноземної валюти з метою їх використання для обслуговування міжнародних платежів.

Наприклад, американський універмаг закуповує партію японських комп’ютерів для продажу в США. У цьому разі покупець може заплатити за товар доларами, але продавцеві необхідні ієни для розрахунків з працівниками та постачальниками. Таким чином, реалізація цієї угоди потребує обміну першої валюти на другу (доларів на ієни), аналогічно обміну товару на гроші. Інший приклад: інвестор із США хоче купити акції якої-небудь французької фірми. Щоб здійснити таку покупку, вкладникові коштів доведеться обміняти долари на євро.

426

Глава 26. Міжнародні валютні відносини

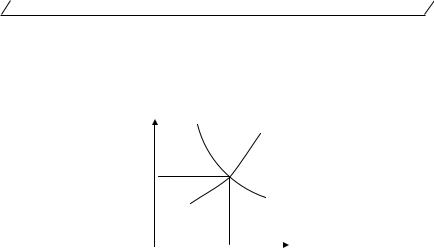

Структурними елементами валютного ринку, як і будь-якого іншого, є попит, пропозиція і ціна товару, який на ньому реалізується. За високого обмінного курсу валюти пропозиція зростатиме, при зниженні валютного курсу збільшуватиметься попит. Внаслідок зазначених коливань складається ціна рівноваги на ринку валют (рис. 26.1).

ȼɚɥɸɬɧɢɣ |

Ʉɪɢɜɚ ɩɪɨɩɨɡɢɰɿʀ |

ɤɭɪɫ |

ɜɚɥɸɬɢ |

ɐɿɧɚ ɪɿɜɧɨɜɚɝɢ |

|

|

Ʉɪɢɜɚ |

|

ɩɨɩɢɬɭ ɧɚ |

|

ɜɚɥɸɬɭ |

0 |

Ɉɛɫɹɝ ɜɚɥɸɬɢ |

Рис. 26.1. Функціонування валютного ринку

Слід зазначити, що валютний ринок — це найбільший фінансовий ринокусвіті.Кожногоднянаньомуукладаютьсяугодинадесяткиісотні мільярдів доларів. Зовнішній валютний ринок має мережу численних установ, а дилери та брокери, що беруть участь у ринковому процесі, підтримують зв’язок між собою за допомогою телексів, телефонів, телефаксів. Найзначніші ринки валют розташовані в Лондоні, НьюЙорку, Франкфурті-на-Майні, Токіо, Сінгапурі.

У валютних операціях, що здійснюються на валютному ринку, беруть участь різні групи економічних суб’єктів, кожна з них намагається задовольнити свій власний комерційний інтерес. Це продавці валюти, покупці валюти та посередники. Більш конкретний склад суб’єктів ринку, що розглядається, має такий вигляд:

1.Фірми, організації та фізичні особи, які зайняті в різних сферах зовнішньоекономічної діяльності.

2.Комерційнібанки,щообслуговуютьвалютніоперації.Цеголовні суб’єкти валютного ринку, які часто виконують функції дилерів у ринковому процесі. При цьому банки «підтримують позицію» двох або більшевалют, тобто тримають депозити,вираженісаме в цихвалютах. Іноді комерційні банки виступають у ролі брокерів і не «підтримують позицію» щодо певних валют, а лише є посередниками між продавцями та покупцями.

3.Небанківські дилери та брокери.

4.Державніустанови,головнемісцесередякихналежитьцентральним банкам та державній казні окремих країн.

427

Розділ V. Міжнародна економіка

Слід наголосити, що 90% загального валютного обороту припадає на світові транснаціональні банки. Вони формують попит на валютні ресурси,внаслідокчоговалютнікурсивизначаються,якправило,вході здійснення міжбанківських операцій. Більша частина валютних операцій — це операції з доларами США. У практиці функціонування валютного ринку використовується кілька видів валютних операцій: спот, строкові операції, що здійснюються на міжбанківському ринку (форвардні операції та своп-угоди), біржові строкові операції (опційні та ф’ючерсні контракти, валютний арбітраж).

Характерна особливість спот-угоди полягає в тому, що момент її укладенняпрактичнозбігаєтьсязмоментомїївиконання.Валютнаоперація за бажанням клієнта здійснюється в день укладення угоди. Такі угоди становлять приблизно 90 % загального обсягу валютних угод.

Другою групою угод на валютному ринку є строкові (форвардні)

угоди.

Форвардні операції — це вид строкових валютних угод, за яких під час укладення фіксуються сума, валютний курс та стандартний термін поставки валюти за контрактом купівлі-продажу, але до настання обумовленого терміну платежі не здійснюються. Найсуттєвіша особливість форвардних операцій — наявність певного інтервалу часу між укладенням і виконанням угоди, а також те, що курс купівліпродажу встановлюється під час укладення угоди. Виконуються строкові контракти через 1–2 тижні, 1–12 місяців, 5–7 років.

Операціясвоппоєднуєспот-купівлюзодночаснимпродажемнастрок (або навпаки). Часто такі операції називають валютним бартером. Угоди свопнабулинайбільшогопоширеннянапочатку1980-хроківіздійснюють- ся на термін від одного дня до шести місяців, значно рідше трапляються своп-угодизтерміномвиконаннядоп’ятироків.Заопераціямисвопготів- кова угода здійснюється за курсом спот, яка в контругоді коригується

з урахуваннямпреміїабодисконтузалежновідзмінивалютногокурсу. Ф’ючерсніопераціїє подібними до форвардних угод. Вони перед-

бачають обмін валютами в майбутньому. При цьому ціна виконання контракту в майбутньому визначається в день укладення угоди. Особ ливість ф’ючерсних контрактів полягає в тому, що це є торгівлею стандартними контрактами, в яких докладно регламентовано всі умови:термін,сума,методрозрахунку.Відмінністьф’ючерснихконтрактів від форвардних полягає в тому, що їх можна купити і продати на

ф’ючерсномуринкудострокуїхвиконання.Головнаметатакихугод — хеджування (страхування) та спекуляція. Саме тому майже 99% угод завершується заліком зворотними угодами. Згідно з ф’ючерсною угодою, сторони одержують і право, і зобов’язання обміняти певну стан-

428

Глава 26. Міжнародні валютні відносини

дартизовану суму валюти на іншу в установлені строки в майбутньому за курсами, визначеними на момент укладення угоди.

Різновидом термінових біржових операцій є опціонніугоди. Опціон — це цінний папір, що дає право, але не зобов’язання, її власнику купити (опціон «колл» — option coll) або продати («пут» — option put) валютузафіксованоювмоментукладенняугодиціноювмайбутньому. При укладенні угоди беруть участь продавець і покупець опціону. Покупець набуває право купити або продати певну кількість даної валюти за встановленою ціною і протягом певного періоду (американський тип аукціону) чи за настання строку (європейський тип). Продавець опціону бере на себе зобов’язання купити (або продати) актив за попередньо визначеною ціною.

Оскільки продавець опціону ризикує щодо зміни валютного курсу набагато більше ніж покупець, з метою компенсації цього ризику покупець опціону в момент укладення угоди сплачує продавцю премію при підписанні контракту. Слід зазначити, що своп-операції та форвардні угоди зазвичай здійснюються комерційними банками, а опціо-

нами та ф’ючерсами торгують на біржовому валютному ринку. Особливий вид валютних угод — валютний арбітраж. Він по-

лягає у використанні різниці в котируванні на міжнародних та національних валютних ринках, тобто в тому, щоб купити валюту в одному

місці дешевше, а в іншому продати дорожче.

Слід розрізняти валютні ринки і євровалютний ринок — частину ринку позичкового капіталу, на якому здійснюються депозитні операції в іноземній валюті за межами країн-емітентів цих валют, тобто в євровалютах. Наприклад, якщо банк Німеччини бере кредит у доларах у США, то це операція на валютному ринку. Та ж дія, вчинена на території Франції, буде угодою, укладеною на ринку євровалют. Наразі євровалютами називають не тільки євродолари, але й будь-яку іншу вільноконвертовану валюту, операції з якою здійснюються поза межами держави її походження. На ринку євровалют здійснюються такі операції:

надання єврокредиту, випуск єврооблігацій, короткострокові угоди. Інструментами операцій ринку є єврокомерційні векселі — пись-

мові векселі в євровалютах; депозитні сертифікати — письмове свідоцтво банку щодо депонування коштів клієнта, яке дає йому право на повернення вкладу і одержання процента. Євробанки випускають

депозитні сертифікати вартістю від 25 тис. дол. і більше і розміщують їх серед банків, приватних осіб, на вторинному ринку; євроноти —

короткострокові зобов’язання з плаваючою процентною ставкою. ГоловнимифінансовимицентрамиєвровалютногоринкуєЛондон,

Токіо, Нью-Йорк, Франкфурт-на-Майні, Париж, Люксембург.

429