БОЙКО НМК для УЧЕТ И АУДИТ / Савицкая Г.В. - Анализ хозяйственной деятельности предприятия [2002]

.pdf24. Анализ финансовой устойчивости предприятия |

631 |

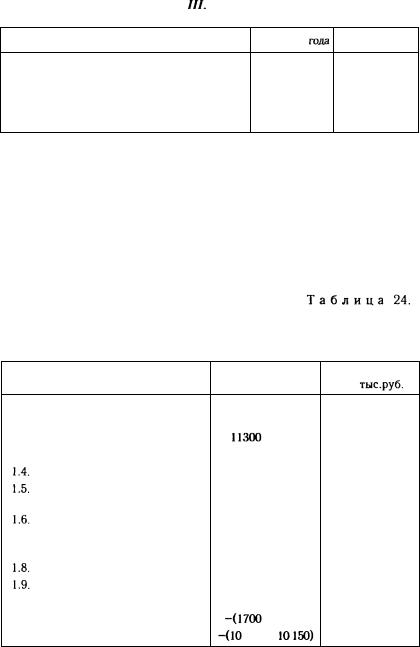

На анализируемом предприятии его величина составляет:

|

|

На начало года |

На конец года |

Общая |

величина активов |

45 700 |

56 800 |

Вычитаются: |

|

|

|

Налоги по приобретенным ценностям |

1600 |

2050 |

|

Задолженность учредителей по взносам |

|

|

|

в уставный капитал |

— |

— |

|

Стоимость акций, выкупленных у акцио- |

|

|

|

неров |

|

— |

— |

Целевое финансирование и поступления |

— |

— |

|

Долгосрочные финансовые обязательства |

5000 |

5300 |

|

Краткосрочные финансовые обязательства |

15 500 |

21 700 |

|

Итого |

вычитается |

21 100 |

29 050 |

Чистые активы (реальная величина собст- |

|

|

|

венного капитала) |

24 600 |

27 750 |

|

Доля чистых активов в валюте баланса, % |

53,8 |

48,8 |

|

|

|

|

|

Если чистые активы меньше величины уставного капитала, акционерное общество обязано уменьшить свой уставный капитал до величины его чистых активов, а если чистые активы менее установленного минимального размера уставного капитала, то в соответствии с действующими законодательными актами общество обязано принять решение о самоликвидации. При неблагоприятном соотношении чистых активов и уставного капитала должны быть направлены усилия на увеличение прибыли и рентабельности, погашение задолженности учредителей по взносам в уставный капитал и т.д.

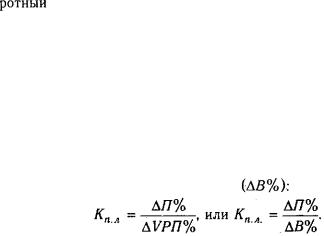

24.3. Оценка операционного левериджа и запаса финансовой устойчивости предприятия

Понятие, значение, порядок расчета операционного левериджа. Методика оценки запаса финансовой устойчивости.

Как уже отмечалось, финансовая устойчивость предприятия во многом зависит от того, насколько оптимально сочетаются отдельные виды активов баланса, и в частности основной и обо-