12.3 Налоги и налоговая система. Кривая Лаффера

Налоги – это обязательные платежи физических и юридических лиц, взимаемые государством для выполнения своих функций.

Сущность налогов наиболее полно проявляется в их функциях.

Фискальной функцией налогов является аккумуляция средств в государственном бюджете, связанная с производством общественных благ.

Вторая функция налогов – перераспределительная. Рыночное распределение доходов приводит к тому, что некоторые члены общества не в состоянии воспользоваться результатами общественного производства. Это создает диспропорции в накоплении и сокращает основу долговременного экономического роста.

Третья функция налогов – регулирующая и заключается в том, что через систему дифференцированных налоговых ставок, льгот можно влиять на процесс общественного воспроизводства, видов производств, воздействовать на платёжеспособность хозяйствующих субъектов, на совокупный спрос и предложение.

Стимулирующая функция связана с необходимостью рационально использовать имеющиеся ресурсы т.к. за них нужно платить налоги и этим самым налоговая система побуждает каждого экономического субъекта повышать предложение товаров и услуг с одновременным увеличением эффективности.

В основе построения современной налоговой системы лежат следующие принципы: всеобщность (охват налогами всех юридических н физических лиц, располагающих доходами, имуществом); обязательность (юридические и физические лица, облагаемые налогами, обязаны уплачивать их в строго установленные сроки, нарушение сроков или уклонение от уплаты карается законом); равнонапряженность (взимание налогов по единым ставкам независимо от субъекта обложения); однократность (недопущение того, чтобы с объекта обложения налог взимался более одного раза); стабильность (ставки налоговых платежей и порядок их отчисления не должны часто изменяться); простота и доступность для восприятия; гибкость (налоговая система должна стимулировать развитие приоритетных отраслей экономики); справедливость.

В зависимости от степени разделения власти в стране налоговая система может быть двух- или трехзвенной. В странах с федеральным устройством налоговая политика осуществляется на трех уровнях: правительственном, региональном и местном; в государствах с унитарным устройством - на двух уровнях: общегосударственном и местном.

Налоговая система включает разные виды налогов. В зависимости от принятых критериев их можно классифицировать:

по объекту обложения – прямые и косвенные. Прямые – это налоги на доходы физических и юридических лиц или на объекты имущества. Основными среди прямых налогов являются налог на прибыль, подоходный налог с физических лиц, поимущественные налоги. К косвенным относятся налоги, которые включают в цену товара или услуги, увеличивая ее. Они перечисляются в налоговые органы предприятиями, фирмами, а фактически оплачивает их потребитель. К косвенным налогам относятся налог на добавленную стоимость, налог с продаж, акцизы, таможенные пошлины;

по принципам построения – пропорциональные (ставка налога остается постоянной при изменении дохода налогоплательщика), регрессивные (ставки уменьшаются по мере увеличения дохода) и прогрессивные (ставки возрастают с увеличением дохода налогоплательщика и уменьшаются по мере его сокращения);

в зависимости от цели использования – общие и специальные (целевые). Общие поступают в казну государства и используются для общегосударственных нужд. Специальные налоги имеют строго целевое назначение;

по уровню бюджетов – государственные и местные. Государственные формируют доходы центрального бюджета. Местные – поступают в региональные, муниципальные бюджеты;

по объектам обложения – налоги на имущество, ресурсные налоги, налоги на доходы или прибыль, налоги на действия и т. д.

Каждый налог содержит следующие элементы: субъект, объект, источник, единицу обложения, налоговую ставку (квоту), налоговый оклад, льготы.

Субъект налога – это налогоплательщик, физическое или юридическое лицо, которое по закону обязано уплачивать налог.

Объект налога – предмет, подлежащий обложению: доход, товары, имущество.

Источник налога – доход субъекта: заработная плата, прибыль, рента, процент, из которых уплачивается налог. Например, в налоге на прибыль корпораций он совпадает с объектом обложения.

Единица обложения – это единица измерения объекта (рубли, гектары и т. д.).

Налоговая ставка – величина налога на единицу измерения объекта, выраженная в процентах. Она называется квотой.

Налоговый оклад – сумма налога, уплачиваемая с одного объекта данным субъектом.

Налоговые льготы – это уменьшение налоговых ставок или полное освобождение от налогов, отдельных предприятий или производств в зависимости от их профиля, характера производимой продукции и выполняемых работ, используемой рабочей силы, зоны расположения.

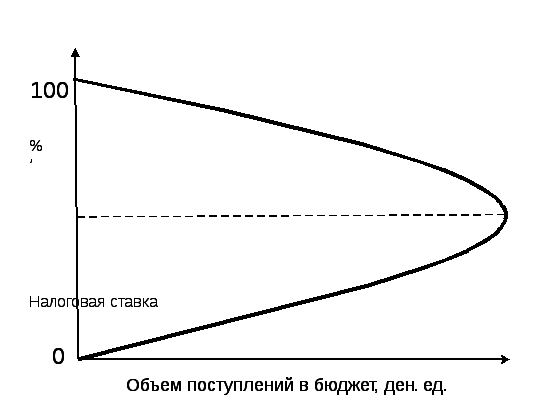

Существует зависимость между поступлениями налогов в бюджет и ставками налогов. Кривая, показывающая связь между налоговыми ставками и объемом налоговых поступлений, выявляющая такую налоговую ставку (от нулевой до 100 %), при которой налоговые поступления достигают максимума, называется кривой Лаффера (рисунок 12.1).

Рисунок 12.1 – Кривая Лаффера

Кривая дает ответ на вопрос, при какой ставке налогов налоговые поступления в бюджет максимальны. Реальная ставка налогов различна для разных стран и не всегда является оптимальной. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок отображено на рисунке 12.1 по оси ординат отложены налоговые ставки, по оси абсцисс – поступления в бюджет. При увеличении ставки налога доход государства в результате налогообложения увеличивается.

Оптимальный размер ставки обеспечивает максимальные поступления в государственный бюджет. При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100%-ном налогообложении доход государства равен нулю, т. к. никто не хочет работать не получая дохода. А Лаффер доказал, что высокие налоги, во-первых, не только уменьшают предложение труда, но и побуждают индивидов выбирать или виды деятельности, не подлежащие обложению налогами (теневая экономика), или те, где налоговые ставки низкие; во-вторых, налоговое бремя уменьшает размеры сбережений. Эти причины сдерживают развитие производства, снижают стимулы у корпораций к инвестициям, тормозит НТП, замедляет экономический рост национальной экономики.