окт для заоч

.pdfявляется предоставление кредитов. Кредиты могут предоставляться в товарной, денежной или смешанной форме. Как правило, кредитное финансирование выступает в виде получения долгосрочных банковских ссуд на реализацию конкретных проектов и облигационных займов. Долгосрочные кредиты коммерческих банков привлекаются в реальные и быстрореализуемые проекты с высокой нормой прибыльности (доходности) инвестиций. В отличие от бюджетных средств, привлечение долгосрочных кредитов банков на капиталовложения повышает ответственность заемщиков за их рациональное использование благодаря возвратности и платности заемных средств. Конкретные сроки предоставления долгосрочного кредита и сроки его погашения определяются договором между заемщиком и коммерческим банком. При установлении сроков и периодичности погашения долгосрочного кредита банк принимает во внимание окупаемость затрат за счет чистой прибыли заемщика; платежеспособность предприятия; уровень кредитного риска (риск неуплаты заемщиком основного долга и процентов по нему в соответствии со сроками и условиями кредитного договора). Финансовая устойчивость заемщика, его надежность является гарантией возвратности кредита. Для получения долгосрочной ссуды заемщик предоставляет банку документы, характеризующие его платежеспособность: бухгалтерский баланс на последнюю отчетную дату; отчет о прибылях и убытках; технико-экономические обоснования и расчеты к ним, подтверждающие эффективность и окупаемость затрат по кредитуемым мероприятиям и проектам. За счет долгосрочного кредита могут оплачиваться строительно-монтажные работы, поставки оборудования и т.д. [25].

Другим видом кредитования процессов поставки являются различные формы лизинга. «Лизинг — это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем » [31]. Лизинг используется при недостатке собственных средств для реальных инвестиций и является одним из перспективных методов привлечения заемных средств. Он рассматривается как одна из разновидностей долгосрочного кредитования, предоставляемого лизинговой компанией (банком) лизингополучателю в натуральной форме и погашаемого в рассрочку. Иначе говоря, это комплекс определенных экономических отношений, связанных с передачей имущества во временное пользование на основе его приобретения и последующей сдачи в долгосрочную аренду. Предметом лизинга могут быть любые непотребляемые вещи, оборудование, транспортные средства и другое имущество, которое может использоваться для предпринимательской деятельности. Классическому лизингу свойствен трехсторонний характер взаимоотношений, т.е. в лизинговой сделке, как правило, принимают участие три субъекта. Первым из них является собственник имущества, предоставляющий его в пользование на условиях лизингового соглашения, — лизингодатель. Лизингодатель — юридическое или физическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга. Вторым участником лизинговой сделки является пользователь имущества —

лизингополучатель — юридическое или физическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование в соответствии с договором лизинга. Третий участник — продавец имущества лизингодателю {поставщик) — юридическое или физическое лицо,

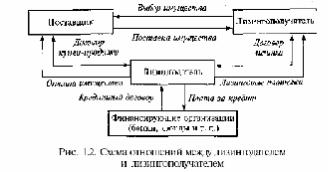

которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. В зависимости от экономических условий число участников сделки может меняться. При крупных сделках количество участников может увеличиваться за счет подключения к сделке новых источников финансовых средств (банков, страховых компаний, инвестиционных фондов, трастовых компаний и др.). Отношения между лизингодателем (лизинговой компанией) и лизингополучателем представлены на рис. 1.2 и имеют следующий вид: на входе — организационноправовые отношения в форме договора лизинга (оплата необходимого для лизингополучателя оборудования); на выходе — финансовые отношения. По договору лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца (поставщика) и предоставить лизингополучателю это имущество за плату во временное владение и пользование для производственно-коммерческой деятельности.

Основой любой лизинговой сделки является финансовая, а точнее, кредитная операция. Собственник имущества (лизингодатель) оказывает пользователю (лизингополучателю) финансовую услугу: он приобретает имущество в собственность за полную стоимость и за счет периодических взносов лизингополучателя, в конечном счете возмещает эту стоимость. Виды лизинговых отношений дифференцируются в зависимости от форм организации сделок, их продолжительности; объемов обязанностей сторон; особенностей объектов лизинга и условий их амортизации; типов лизинговых платежей; отношения к налоговым льготам и секторам рынка.

Различают также следующие разновидности лизинга. Финансовый лизинг (finance leasing) — это вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование. При этом срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета лизинга или превышает его. При финансовом лизинге право выбора имущества (объекта) договора, а также производителя (продавца)

принадлежит лизингополучателю. Приобретение оборудования, как импортного, так и отечественного, по заявке лизингополучателя является одним из признаков финансового лизинга. Финансовый — наиболее распространенный вид лизинга. Он предусматривает сдачу в лизинг имущества на длительный срок и полное возмещение стоимости за период пользования им. По сути это долгосрочный кредит в виде функционирующего капитала.

Оперативный лизинг {operative leasing, или лизинг с неполной амортизацией) —

вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. Срок, на которое имущество передается в лизинг, устанавливается на основании договора лизинга. По истечении срока действия договора лизинга и при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга. При оперативном лизинге предмет лизинга может быть передан в лизинг неоднократно в течение полного срока амортизации предмета лизинга. При оперативном лизинге срок договора короче, чем экономический срок имущества. При оперативном лизинге происходит частичная выплата стоимости арендуемого имущества, т. е. лизингодатель за время действия данного договора возмещает лишь часть стоимости оборудования, и поэтому он вынужден сдавать его во временное пользование несколько раз, как правило, разным пользователям. Оперативный лизинг выгодно использовать в двух случаях. Вопервых, если у предпринимателя нет средств на покупку требуемых средств производства либо он не желает отвлекать собственные средства. Во-вторых, если какое-либо оборудование нужно лишь эпизодически. Поэтому объектом договора оцеративного лизинга чаще всего является имущество (автомобили, самолеты и другие виды техники), необходимое лизингополучателю для выполнения краткосрочных, разовых или сезонных работ, а также оборудование с высокими темпами морального старения.

Возвратный лизинг {sale and leaseback) — вид лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель. Его особенность состоит в том, что собственник имущества передает право собственности на него будущему лизингодателю на условиях купли-продажи, т. е. продаст его и одновременно вступает с ним в отношения в качестве пользователя этого имущества. В данном случае поставщик и лизингодатель являются одним юридическим лицом. Возвратный лизинг представляет интерес для предприятий, которые, как правило, не имеют достаточных оборотных средств, поскольку лизингодатель как бы дает ссуду под залог имущества, но предпринимателям необходимо иметь в виду, что при совершении возвратного лизинга имеет место временная утрата собственности.

Еще одним из методов организации закупок является факторинг — осуществляемая на договорной основе покупка специальной факторинг-фирмой договоров на поставку. В результате операций факторинга поставщик (производитель), переуступивший факторинг-фирме право на получение выплат с покупателя, получает сразу же 70... 90 % всей суммы требований в виде аванса. Тем самым факторинг-фирма обеспечивает финансовый сервис всему процессу поставки, хотя в первую очередь финансовая поддержка оказывается поставщику. Современные факторинг-фирмы располагают, как правило, компьютерными информационными

системами. Эти системы позволяют оперативно получать достоверную информацию о состоянии платежных требований, о том, какие счета оплачены, а какие просрочены. Оставшиеся невыплаченными 20... 30 % стоимости долга покупателя факторингфирма обычно перечисляет поставщику после факта оплаты должником (покупателем) всей суммы долга. За немедленное предоставление производителю (поставщику) денежных средств, за риск неполучения оплаты со стороны покупателя, а также для возмещения административно-управленческих расходов факторингфирма должна получить соответствующее вознаграждение. Обычно такое вознаграждение предоставляется в виде некоторого процента от суммы сделки.

Еще одной из форм финансового сервиса, которая оказывается весьма удобной в условиях недостатка финансовых ресурсов и позволяет организовать взаимовыгодное партнерство, является франчайзинг (от франц. «льгота, привилегия»). Под франчайзингом понимается система, при которой лицо, обладающее правом на ведение определенного вида промышленной или коммерческой деятельности (франчайзер), предоставляет право на ведение этой деятельности (франшизу) на договорных условиях и на определенное время другому лицу-пользователю (франчайзи). Франчайзинг позволяет оперативно расширить рынки сбыта, не вкладывая значительных средств, так как франчайзи обычно точно знают конъюнктуру и особенности местных рынков. Основным вкладом франчайзера при этом является его торговая марка, ноу-хау и технологии. Между франчайзером и франчайзи устанавливается новый тип отношений, основанный не на иерархии, а на горизонтальных взаимосвязях равенства и партнерства. Франчайзер обычно оказывает помощь франчайзи в начальной подготовке и в последующем обучении и консультациях. Он осуществляет также авторский надзор за действиями франчайзи и в разнообразных формах осуществляет взаимообмен с ними информацией. Это ни в коей мере не лишает франчайзи их самостоятельности.