3. Расчет рыночной стоимости объекта недвижимости (Вариант 4)

3.1 Определение стоимости местоположения объекта оценки

Рассчитать стоимость местоположения объекта оценки в рублях. Дата оценки 06.01.2011. Площадь земельного участка 12700 м2. Площадь улучшений на земельном участке 580/1560 м2. Площадь застройки объекта оценки составляет 5000 м2. Кадастровая стоимость земель оценочной зоны по виду функционального использования оцениваемого объекта недвижимости составляет 22 долл. за 1 м2. Корректирующий коэффициент, учитывающий особенности земельного участка равен 1,1. Коэффициент, учитывающий изменения цен на рынке земельных участков с даты кадастровой оценки до даты оценки равен 2,15. Курс доллара на дату оценки составляет 7630 руб. Площадь условного земельного участка по объекту оценки определяется с использованием коэффициента плотности застройки.

Решение:

1 способ

Определяем коэффициент использования территории по формуле:

Кит =SВ/SL,

где SВ– общая площадь основных улучшений, расположенных на земельном участке;

SL– площадь земельного участка.

Кит =SВ/SL = (580 + 1560)/12700= 0,17.

Так как коэффициент использования территории меньше 1 (Кит = 0,17 < 1), то площадь условного земельного участка, приходящаяся на основное улучшение, входящее в состав объекта недвижимости определяется по формуле:

SLi =SВi/ Кит,

где SВi– площадь застройки основного улучшения, входящего в состав объекта недвижимости.

SLi = 1560/0,17 = 9176,5 м2.

Стоимость местоположения объекта недвижимости с использованием кадастровой стоимости определяется по формуле:

VL =KCзоны ∙SLi ∙Kр∙Kиц,

где KCзоны – кадастровая стоимость земель оценочной зоны по виду функционального использования оцениваемого объекта недвижимости;

Kр– корректирующий коэффициент, учитывающий особенности земельного участка;

Kиц– коэффициент, учитывающий изменения цен на рынке земельных участков.

VL= 22 ∙ 9176,5 ∙ 7630 ∙ 1,1 ∙ 2,15 = 3,64∙109рублей.

VL= 22 ∙ 9176,5 ∙ 1,1 ∙ 2,15 = 447453 долл.

2 способ

Коэффициент плотности застройки определяем по формуле:

Кпл =SL/SB;

Кпл = 12700/(580 + 1560) = 5,93.

Площадь условного земельного участка, приходящаяся на основное улучшение, определяется по формуле:

SLi =SВi ∙ Кпл;

SLi= 1560 ∙ 5,93 = 9250,8 м2.

Стоимость местоположения объекта оценки:

VL =KCзоны ∙SLi ∙Kр ∙Kиц;

VL= 22 ∙ 9250,8 ∙ 7630 ∙ 1,1 ∙ 2,15 = 3,67∙109рублей (481319 долл.).

3.2 Определение физического износа конструктивных элементов

Обследование здания показало, что требуется немедленное восстановление участков протекающей кровли и плит покрытия, целостности кладки стен и перегородок, целостности дверного заполнения, усиление фундаментов, а также частичная замена полов, оштукатуривание наружных и внутренних стен здания по всему периметру, ремонт отмостки.

Необходимо определить накопленный физический износ указанных конструктивных элементов здания в денежном выражении.

Определение накопленного износа производится, как правило, в долях или процентах от стоимости восстановления или замещения улучшений.

Для расчетов чаще всего применяются следующие методы:

средневзвешенного износа;

экономической жизни объекта оценки;

разбивки по отдельным элементам;

рыночной выборки.

Метод разбивки по отдельным элементам – расчет накопленного износа путем разбивки его на физический, функциональный и внешний вид износа.

При расчете (учете) факторов, уменьшающих стоимость объекта оценки, накопленный износ вычисляют по формуле:

Инак = Ифиз + Ифункц + Ивн,

где Ифиз– физический износ;

Ифункц– функциональный износ;

Ивн– внешний износ.

Накопленный износ, рассчитанный по формуле, не может превышать 100% от стоимости восстановления или замещения.

Таблица 3.2.1 – Исходные данные

|

Фактический (эффективный) срок службы здания, лет |

90 |

|

Хронологический возраст здания, лет |

110 |

|

Оставшаяся экономическая жизнь здания, лет |

10 |

|

Стоимость восстановления здания, долл. (Св) |

70000 |

|

Удельный вес кровли в стоимости здания, % ( Ув) |

6% |

|

Удельный вес фундаментов в стоимости здания, % |

5% |

|

Удельный вес стен в стоимости здания, % |

25% |

|

Удельный вес перегородок в стоимости здания, % |

25% |

|

Удельный вес покрытия в стоимости здания, % |

6% |

|

Удельный вес по ремонту пола в стоимости здания, % |

10% |

|

Удельный вес ворот в стоимости здания, % |

10% |

|

Удельный вес отделочного покрытия в стоимости здания, % |

11% |

|

Удельный вес отмостки в стоимости здания, % |

3% |

Таблица 3.2.2 – Статьи затрат

|

Статьи затрат |

Удельный вес от стоимости конструктивного элемента |

Нормативный срок службы (Тн), лет |

|

Текущий ремонт кровли |

6% |

10 |

|

Работы по усилению фундаментов |

5% |

60 |

|

Работы по восстановлению целостности стен |

25% |

50 |

|

Работы по восстановлению целостности перегородок |

25% |

50 |

|

Текущий ремонт плит покрытия |

6% |

65 |

|

Работы по ремонту полов |

10% |

15 |

|

Работы по восстановлению целостности дверного заполнения |

10% |

30 |

|

Работы по оштукатуривание наружных и внутренних стен здания по всему периметру |

11% |

30 |

|

Работы по ремонту отмостки |

3% |

7 |

Определение стоимости по удельному весу Сув = (Св · Ув) /100%

Су1в = (Св · Ув1) / 100% = (70000 · 6%) / 100% = 4200 долл.;

Су2в = (Св · Ув2) / 100% = (70000 · 5%) / 100% = 3500 долл.;

Су3в = (Св · Ув3) / 100% = (70000 · 25%) / 100% = 17500 долл.;

Су4в = (Св · Ув4) / 100% = (70000 · 25%) / 100% = 17500 долл.;

Су5в = (Св · Ув5) / 100% = (70000 · 6%) / 100% = 4200 долл.;

Су6в = (Св · Ув6) / 100% = (70000 · 10%) / 100% = 7000 долл.;

Су7в = (Св · Ув7) / 100% = (70000 · 10%) / 100% = 7000 долл.;

Су8в = (Св · Ув8) / 100% = (70000 · 11%) / 100% = 7700 долл.;

Су9в = (Св · Ув9) / 100% = (70000 · 3%) / 100% = 2100 долл.

Определение стоимости ремонта по удельному весу Сру = (Сув · Увр) / 100%

Ср1у = (Су1в · Ув1р) / 100% = (4200 · 6%) / 100% =252 долл.;

Ср2у = (Су2в · Ув2р) / 100% = (3500 · 5%) / 100% = 175 долл.;

Ср3у = (Су3в · Ув3р) / 100% = (17500 · 25%) / 100% = 4375 долл.;

Ср4у = (Су4в · Ув4р) / 100% = (17500 · 25%) / 100% = 4375 долл.;

Ср5у = (Су5в · Ув5р) / 100% = (4200 · 6%)) / 100% = 252 долл.;

Ср6у = (Су6в · Ув6р) / 100% = (7000 · 10%) / 100% = 700 долл.;

Ср7у = (Су7в · Ув7р) / 100% = (7000 · 10%) / 100% = 700 долл.;

Ср8у = (Су8в · Ув8р) / 100% = (7700 · 11%) / 100% = 847 долл.;

Ср9у = (Су9в · Ув9р) / 100% = (2100 · 3%) / 100% =62 долл.

Вычисляем износ Икэ = (Тф / Тн) · 100%

Ик1э = (Тф1 / Тн1) · 100% = (5,4 / 10) · 100% = 54%

Ик2э = (Тф2 / Тн2) · 100% = (4,5 / 60) · 100% = 7,5%

Ик3э = (Тф3 / Тн3) · 100% = (22,5 / 50) · 100% = 45%

Ик4э = (Тф4 / Тн4) · 100% = (22,5 / 50) · 100% = 45%

Ик5э = (Тф5 / Тн5) · 100% = (5,4 / 65) · 100% = 8,3%

Ик6э = (Тф6 / Тн6) · 100% = (9 / 15) · 100% = 60%

Ик7э = (Тф7 / Тн7) · 100% = (9 / 30) · 100% = 30%

Ик8э = (Тф8 / Тн8) · 100% = (9,9 / 30) · 100% = 33%

Ик9э = (Тф9 / Тн9) · 100% = (2,7 / 7) · 100% = 38,5%

Определяем остаточную стоимость Co = Сув – Сур

Co1 = Су1в – Су1р = 4200 – 252 = 3948 долл.;

Co2 = Су2в – Су2р = 3500 – 175 = 3325 долл.;

Co3 = Су3в – Су3р = 17500 – 4375 = 13125 долл.;

Co4 = Су4в – Су4р = 17500 – 4375 = 13125 долл.;

Co5 = Су5в – Су5р = 4200 – 252 = 3948 долл.;

Co6 = Су6в – Су6р = 7000 – 700 = 6300 долл.;

Co7 = Су7в – Су7р = 7000 – 700 = 6300 долл.;

Co8 = Су8в – Су8р = 7700– 847 = 6853 долл.;

Co9 = Су9в – Су9р = 2100 – 62 = 2038 долл.

Находим износ по остаточной стоимости Иос = (Со · Икэ) / 100%

Ио1с = (Со1 · Ик1э) / 100% = (3948 · 54) / 100% = 2132 долл.;

Ио2с = (Со2 · Ик2э) / 100% = (3325 · 7,5) / 100% = 249 долл.;

Ио3с = (Со3 · Ик3э) / 100% = (13125 · 45) / 100% = 5906 долл.;

Ио4с = (Со4 · Ик4э) / 100% = (13125 · 45) / 100% = 5906 долл.;

Ио5с = (Со5 · Ик5э) / 100% = (3948 · 8,3) / 100% = 328 долл.;

Ио6с = (Со6 · Ик6э) / 100% = (6300 · 60) / 100% = 3780 долл.;

Ио7с = (Со7 · Ик7э) / 100% = (6300 · 30) / 100% = 1890 долл.;

Ио8с = (Со8 · Ик8э) / 100% = (6853 · 33) / 100% = 2261 долл.;

Ио9с = (Со9 · Ик9э) / 100% = (2038 · 38,5) / 100% = 785 долл.

Вычисляем накопленный износ Ин = Иос + Сру

Ин1 = Ио1с + Ср1у = 2132 + 252 = 2384 долл.;

Ин2 = Ио2с + Ср2у = 249+ 175 = 424 долл.;

Ин3 = Ио3с + Ср3у = 5906 + 4375 = 10281 долл.;

Ин4 = Ио4с + Ср4у = 5906 + 4375 = 10281 долл.;

Ин5 = Ио5с + Ср5у = 328 + 252 = 580 долл.;

Ин6 = Ио6с + Ср6у = 3780 + 700 = 4480 долл.;

Ин7 = Ио7с + Ср7у = 1890 + 700 = 2590 долл.;

Ин8 = Ио8с + Ср8у = 2261 + 847 = 3108 долл.;

Ин9 = Ио9с + Ср9у = 785 + 62 = 847 долл.

Полученные значения сводим в таблицы 3.2.3, 3.2.4, 3.2.5.

Таблица 3.2.3 – Сводная таблица

|

Стоимость по удельному весу Сув = (Св · Ув) / 100% |

Стоимость ремонта по удельному весу Сру = (Сув · Увр)/100% |

Износ Икэ = (Тф / Тн)·100% |

Остаточная стоимость Co = Сув – Сур |

Сумма износа от остаточной стоимости Иос = (Со·Икэ)/100% |

Накопленный износ Ин = Иос + Сру |

|

4200 |

252 |

54 |

3948 |

2132 |

2384 |

|

3500 |

175 |

7,5 |

3325 |

249 |

424 |

|

17500 |

4375 |

45 |

13125 |

5906 |

10281 |

|

17500 |

4375 |

45 |

13125 |

5906 |

10281 |

|

4200 |

252 |

8,3 |

3948 |

328 |

580 |

|

7000 |

700 |

60 |

6300 |

3780 |

4480 |

|

7000 |

700 |

30 |

6300 |

1890 |

2590 |

|

7700 |

847 |

33 |

6853 |

2261 |

3108 |

|

2100 |

62 |

38,5 |

2038 |

785 |

847 |

Таблица 3.2.4 – Сводная таблица

|

Характеристика выявленных недостатков |

Стоимость конструктивных элементов |

Удельный вес ремонта, % |

|

Текущий ремонт кровли |

4200 |

6% |

|

Работы по усилению фундаментов |

3500 |

5% |

|

Работы по восстановлению целостности стен |

17500 |

25% |

|

Работы по восстановлению целостности перегородок |

17500 |

25% |

|

Текущий ремонт плит покрытия |

4200 |

6% |

|

Работы по ремонту полов |

7000 |

10% |

|

Работы по восстановлению целостности дверного заполнения |

7000 |

10% |

|

Работы по оштукатуривание наружных и внутренних стен здания по всему периметру |

7700 |

11% |

|

Работы по ремонту отмостки |

2100 |

3% |

Таблица 3.2.5 – Сводная таблица

|

Ремонтные работы (исправ. износ), долл. |

Остаточная стоимость объекта оценки |

Тн |

Тф |

Износ конструктивных элементов, % |

Износ конструктивных элементов (неиспр. износ), долл. |

Суммарный накопленный физический износ конструктивных элементов, долл. |

|

252 |

3948 |

10 |

5,4 |

54 |

2132 |

2384 |

|

175 |

3325 |

60 |

4,5 |

7,5 |

249 |

424 |

|

4375 |

13125 |

50 |

22,5 |

45 |

5906 |

10281 |

|

4375 |

13125 |

50 |

22,5 |

45 |

5906 |

10281 |

|

252 |

3948 |

65 |

5,4 |

8,3 |

328 |

580 |

|

700 |

6300 |

15 |

9 |

60 |

3780 |

4480 |

|

700 |

6300 |

30 |

9 |

30 |

1890 |

2590 |

|

847 |

6853 |

30 |

9,9 |

33 |

2261 |

3108 |

|

62 |

2038 |

7 |

2,7 |

38,5 |

785 |

847 |

Рассчитаем накопленный износ всего здания:

Ин

=

= 2384 + 424 + 10281 + 10281 + 580 + 4480 + 2590 + 3108 + 847 = 34975

долл.

= 2384 + 424 + 10281 + 10281 + 580 + 4480 + 2590 + 3108 + 847 = 34975

долл.

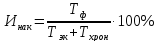

Определим накопленный износ здания методом экономической жизни, используя формулу:

Инак = (90 / 10+110) · 100% = 75%