4.3 Расчет прибыли предпринимателя объекта недвижимости (улучшений) методом выделения и методом индекса прибыльности

Рассчитать прибыль предпринимателя объекта недвижимости (улучшений) методом выделения и методом индекса прибыльности.

Дата оценки объекта (улучшения), его нахождение, среднерыночную стоимость 1 м.кв. и первоначальную стоимость определять вариантом задания. Общую площадь объекта оценки учитывать исходя из общей площади улучшений, а общую площадь оценки — исходя из большего улучшения. Расчётные величины, за исключением коэффициентов, округлять до целых чисел, коэффициенты округлять до трёх знаков после запятой. Рыночную стоимость земли в оценочной зоне в расчёте на 1 м.кв. брать на основе кадастровой стоимости. При этом если кадастровая стоимость менее 50 долл. стоимость увеличить на 20%, если больше 50 долл. на 10%. Расчётный показатель инвестиций принимать относительно стоимости восстановления. Индекс изменения строительно-монтажных работ при оценке после 2008 г. принимать на уровне показателей 2008 г.

Рассчитать прибыль предпринимателя на дату оценки 30 марта 2011 г. Объектом оценки является двухэтажное здание, находящееся в г. Витебске, относящееся к мукомольной промышленности. Первоначальная стоимость объекта оценки определена по УПВС в базисных ценах 1969 г. и составляет 160 000 рублей. Среднерыночная стоимость 1 кв. м. объекта-аналога 2400 $. Общая площадь объекта оценки 5000 кв. м. Общая площадь застройки объекта оценки 5000 кв. м. Рыночная стоимость земли в оценочной зоне расположения объекта оценки составляет 10 – (10∙0,1) = 9 долл./кв. м. Курс доллара на дату оценки составляет 7630 рублей. Расчётный показатель инвестиций объекта-аналога принимаем как его стоимость замещения в расчёте на 1 м. кв. общей площади, а расчётный показатель инвестиций объекта оценки как его стоимость восстановления. Затраты на содержание объектов – 1700 долл., на маркетинговые услуги в год – 1000 долл.

4.3.1 Расчет прибыли предпринимателя методом выделения

Решение:

Определяем стоимость восстановления в долларах по формуле:

Св = Сп ∙ К2008 ∙ Ксмр ∙ Кн ,

где Св– стоимость восстановления на дату оценки;

Сп– первоначальная стоимость объекта оценки;

К2008– индекс пересчета стоимости объекта оценки в базисный уровень цен 2008 г.;

Ксмр – коэффициент СМР, который рассчитывается по формуле:

,

,

где К1смр– индекс СМР, действующий на дату оценки;

К2смр– индекс СМР, принимаемый от уровня цен, в котором рассчитана первоначальная стоимость объекта оценки.

Кн–коэффициент, учитывающий налоги и отчисления в целевые бюджетные и внебюджетные фонды в соответствии с законодательством, принимаем Кн = 1,0. Индекс пересчёта стоимости объекта оценки в базисный уровень цен 2008 г. будет определяться по формуле:

К2008 = К1984 ∙ Котр ∙ Ктер,

где К1984–коэффициент пересчета из цен 1969 г в цены 1984 г., К1984= 1,2;

Котр– отраслевой коэффициент, принимается по индексам изменения сметной стоимости строительно-монтажных работ по отраслям народного хозяйства, отраслям промышленности и направлениям в составе отраслей, в данной задаче Котр= 1,93;

Ктер – коэффициент пересчета из цен 1984 г. в цены 2008 г., Ктер = 0,99.

Индекс пересчёта стоимости объекта оценки в базисный уровень цен 2008 г. равен:

К2008 = 1,2 ∙ 1,93 ∙ 0,99 = 2,293.

Индекс CMP, действующий на дату оценки, 30-го марта 2011 г. равен 1586,145. Индекс СМР, принимаемый от уровня цен, в котором рассчитана первоначальная стоимость объекта оценки, равен 1.

Тогда:

Определяем стоимость восстановления объекта на дату оценки:

Св = 160000 ∙ 2,293 ∙ ∙ 1/3045 = 191108 долл.

∙ 1/3045 = 191108 долл.

2) Определяем прибыль предпринимателя объекта аналога.

По условию задачи, расчетным показателем инвестиций для объекта- аналога является его стоимость замещения в расчёте на 1 кв.м. Поэтому прибыль предпринимателя должна определяться для объекта аналога в расчёте на 1 кв. м. Прибыль предпринимателя объекта-аналога в расчёте на 1 кв.м. определяется по формуле:

,

,

где

среднерыночная

стоимость 1 м. кв. объектов аналогов,

долл.;

среднерыночная

стоимость 1 м. кв. объектов аналогов,

долл.;

расчётный

показатель инвестиций на 1 кв. м., долл.;

расчётный

показатель инвестиций на 1 кв. м., долл.;

рыночная

стоимость земли в расчёте на 1 кв. м.,

долл.

рыночная

стоимость земли в расчёте на 1 кв. м.,

долл.

Поскольку первоначальная стоимость объекта-аналога была определена по УПВС, то при одинаковом объёме и площади объекта-аналога и объекта оценки стоимость восстановления равна стоимости замещения.

Следовательно, стоимость замещения 1 кв.м. будет равна:

Прибыль предпринимателя объекта-аналога

в расчёте на 1 кв.м. равна: ППа=

2400

9 = 2353 долл.

9 = 2353 долл.

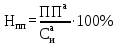

3) Определяем норму прибыли предпринимателя по формуле:

где ППа прибыль

предпринимателя, рассчитанная по

объекту-аналогу, д.е.;

прибыль

предпринимателя, рассчитанная по

объекту-аналогу, д.е.;

расчетный

показатель инвестиций по объекту-аналогу,

д. е.

расчетный

показатель инвестиций по объекту-аналогу,

д. е.

Ввиду того, что прибыль предпринимателя по объекту-аналогу определена в расчёте на 1 м. кв., то для расчёта нормы прибыли показатели в приведенной формуле подставляются из расчёта на 1 м. кв.

Норма прибыли предпринимателя будет равна:

4) Определяем величину прибыли предпринимателя.

Для этого используем следующую формулу:

ПП = Нпп ∙ ,

,

где ПП

прибыль предпринимателя по объекту

оценки, долл.;

прибыль предпринимателя по объекту

оценки, долл.;

Нпп норма прибыли предпринимателя, %;

норма прибыли предпринимателя, %;

расчетный

показатель инвестиций по объекту оценки

(стоимость восстановления объекта

оценки по условию задачи), долл.

расчетный

показатель инвестиций по объекту оценки

(стоимость восстановления объекта

оценки по условию задачи), долл.

ПП =

%

∙ 191108/ 100 = 11833407 долл.

%

∙ 191108/ 100 = 11833407 долл.