2.2 Средства организации, их классификация

по составу и характеру использования

Состав средств организации определяется главным образом характером и содержанием его работы. Средства (имущество) организации, которыми оно располагает в своем хозяйственном обороте, являются активами организации

По составу и характеру использования имущество организации условно подразделяют на две группы (рисунок 2.4): внеоборотные активы и оборотные активы.

К внеоборотным активамотносятся: основные средства, нематериальные активы, доходные вложения в материальные ценности, вложения во внеоборотные активы.

Основные средства– это средства труда, при помощи которых совершается производственный процесс и воздействие на предметы труда. К средствам труда относятся машины, оборудование, инструменты, производственный и хозяйственный инвентарь, другие орудия производства. В состав основных средств входят также здания, сооружения, передаточные устройства, транспортные средства, которые непосредственно на предметы труда не воздействуют, а создают необходимые условия для осуществления производственного процесса. Основные средства участвуют в процессе производства длительное время, сохраняя при этом свою натуральную первоначальную форму, постепенно изнашиваются и переносят частями свою стоимость на вновь создаваемый продукт.

Рисунок 2.4 – Классификация имущества организации

Отнесение того или иного предмета к средствам труда должно производиться не по внешним признакам, а по той роли, которую он выполняет в процессе производства. Один и тот же предмет, например станок, может быть отнесен или к предметам труда, или к средствам труда.

Станок, поступивший в организацию для установки и находящийся в процессе монтажа, относится к предметам труда. Станок же, смонтированный и принятый в эксплуатацию, является средством труда. Кроме того, он бывает и продуктом труда при нахождении в организации-изготовителе. Однако не все средства труда относятся к основным средствам. В зависимости от стоимости и срока службы средства труда подразделяются на две группы: основные средства и предметы в обороте. При этом к основным средствам относятся средства труда с устанавливаемой правительством их стоимостью за единицу и сроком службы выше одного года.

В зависимости от характера функционирования основных средств в хозяйственных процессах они подразделяются на производственные и непроизводственные (средства сферы обращения и непроизводственной сферы). К производственнымотносятся те из них, которые непосредственно участвуют в производстве, воздействуют с помощью рабочего либо средств автоматики на предметы труда при изготовлении продукции, выполнении работ или оказании услуг (системы машин, комплексы технологического оборудования, инструмент и др.) или создают необходимые условия для производственного процесса (здания, сооружения и т.п.).

К непроизводственнымотносятся основные средства, используемые в жилищно-коммунальном хозяйстве, бытовом обслуживании населения, здравоохранении и физической культуре, просвещении, культуре и других отраслях непроизводственной сферы (жилые дома с оборудованием и инвентарем, общежития, гостиницы, поликлиники, стадионы, детские сады и ясли, пионерские лагеря, бани, прачечные, парикмахерские, дворцы культуры, клубы, библиотеки и т.п.).

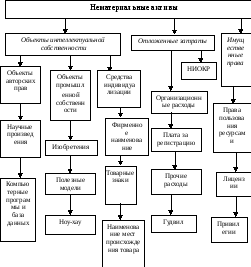

Нематериальные активы -это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доходы.

Для отнесения объекта учета к нематериальным активам необходимо единовременное выполнение следующих условий:

- отсутствие материально-вещественной (физической) структуры;

- возможность идентификации организацией от другого имущества;

- использование в деятельности организации;

- способность приносить в будущем организации экономические выгоды;

- использование в течение длительного промежутка времени (более 12 месяцев);

- стоимостная оценка может быть измерена с достаточной надежностью;

- наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

Если отсутствует один из указанных критериев, то объекты не признаются нематериальными активами.

К нематериальным активам относятся принадлежащие обладателю имущественные права:

- на объекты промышленной собственности;

- произведения науки, литературы и искусства;

- программы для ЭВМ и компьютерные базы данных;

- использование объектов интеллектуальной собственности, вытекающие из лицензионных и авторских договоров;

- пользование природными ресурсами, землей;

- прочее: лицензии на осуществление вида деятельности, лицензии на осуществление внешнеторговых и квотируемых операций, лицензии на использование опыта специалистов, права доверительного управления имуществом.

В составе нематериальных активов можно выделить три группы, согласно их классификации, представленной на рисунке 2.5.

Рисунок 2.5 – Классификация нематериальных активов

Вложения во внеоборотные активы, как часть внеоборотных активов, включают затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные, буровые работы и др.).

Доходные вложения в материальные ценности, являясь составной частью внеоборотных активов, представляют собой доходные вложения в материальные ценности, предоставляемые за плату во временное владение и пользование по договорам аренды (лизинга), проката, найма с целью получения дохода.

Оборотные активы(средства) представляют собой предметы труда, т.е. всё то, на что направлен человеческий труд. Оборотные активы, участвуя в процессе производства, полностью потребляются в одном производственном цикле, теряют или видоизменяют свою прежнюю натуральную форму и входят в созданный продукт материально, полностью перенося свою стоимость на вновь созданную в данном производственном цикле продукцию.

Оборотные активы организации необходимы прежде всего для процесса производства, а кроме того оно должно иметь средства в сфере обращения в двух его фазах снабжении и реализации. Оборотные средства делятся на оборотные фонды и фонды обращения.

Оборотные фонды необходимы организации для процесса производства, прежде всего это предметы труда, с которыми ранее произошли определенные изменения при посредстве труда. К ним относятся: сырье, материалы, полуфабрикаты, незавершенная процессом производства продукция.

Незавершенное производствовключает предметы труда, находящиеся непосредственно в процессе обработки. Например, детали на станках, сырье и материалы в агрегатах.

Сырье и материалысоставляют главное содержание изготовляемой продукции. К сырью относят продукты добывающей промышленности или сельского хозяйства (руда, хлопок, лен и т.п.), а к материалампродукты обрабатывающей промышленности (металл, ткани, нитки, кожа, топливо и т.п.).

Полуфабрикатыпредставляют собой предметы труда, прошедшие одну или несколько стадий обработки и нуждающиеся в дальнейшей производственной обработке. Например, пряжа на прядильно-ткацкой фабрике, сахарный песок для рафинадной промышленности и т.п.

Фонды обращения охватывают предметы обращения, денежные средства, средства в расчетах. К предметам обращения относится готовая продукция, находящаяся на складе и уже отгруженная покупателям, до перехода права собственности на нее.

К готовой продукцииотносятся продукты труда, изготовленные в процессе производства в данной организации, отвечающие всем требованиям, установленным государственными или техническими условиями (подтвержденными соответствующими сертификатами), и предназначенные для реализации на рынке.

Денежные средстваскладываются из средств в кассе и на расчетном, валютном, специальных счетах в банке организации. Организации обязаны хранить свои свободные средства в учреждениях банка, где им открывают расчетный счет. С этого же счета производятся все расчеты с поставщиками и покупателями. Большая часть расчетов между организациями осуществляется в безналичном порядке путем перечисления денежных средств со счета плательщика на счет покупателя (без участия наличных денег).

Необходимые организации наличные деньги, хранятся у нее в кассе. Сумма остатка наличных денег в кассе лимитируется действующим законодательством. Наличные деньги в кассе сверх установленного лимита подлежат сдаче на расчетный счет в банк.

В процессе реализации продукции покупатель может временно задержать платежи, т.е. не уплатить поставщику в срок деньги за полученную продукцию. В этом случае покупатель становится должником организации. Должниками считаются и работники организации, взявшие под отчет денежные суммы для определенных расходов и не отчитавшиеся за них. Подотчетное лицо обязано отчитаться в израсходовании полученной суммы, а неиспользованные деньги сдать в кассу. Такие расчеты называются расчетами с подотчетными лицами. Должниками организации могут быть организации по предъявленным к ним претензиям, съемщики квартир и др.

Задолженность отдельных организаций и лиц называется дебиторской, а должники – дебиторами (средства, подлежащие возврату). Средства в расчетах представляют собой различные виды дебиторской задолженности.