Вспомогательная расчетная таблица

-

х

х2

у

ху

у2

15

225

2,2

33

4,84

17

289

2,25

38,25

5,0625

16

256

2,24

35,84

5,0176

13

169

2,1

27,3

4,41

18

324

2,9

52,2

8,41

19

361

3,1

58,9

9,61

11

121

1,9

20,9

3,61

10

100

1,85

18,5

3,4225

14

196

2,16

30,24

4,6656

9

81

1,68

15,12

2,8224

142

2122

22,38

330,25

51,8706

|

Замечание. |

Вспомогательную расчетную таблицу 3.1 удобно строить в пакете EXCEL. |

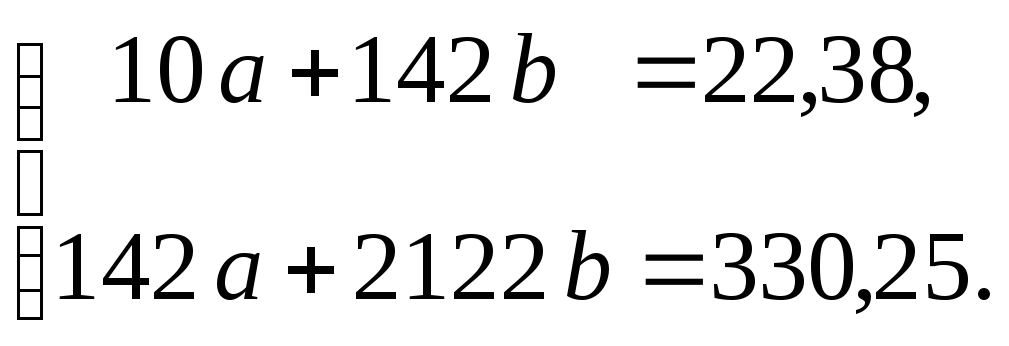

Система линейных уравнений Гаусса (3.1.2) в нашем случае примет вид:

Решив

эту систему, найдем коэффициенты

![]() и

и![]() :

:![]() .

.

Тогда уравнение прямой линии регрессии унах(3.1.1) примет вид:

у = 0,5633 + 0,1179х.

Найдем показатели тесноты связи показателя Yи фактораX.

Воспользовавшись формулой (3.1.9), найдем коэффициент корреляции:

![]()

Таким образом, r = 0,9073. Это значит,

что между переменнымиХ иYвысокая степень взаимосвязи. Коэффициент

детерминации, найденный по формуле

(3.1.10), равен![]() .

Это означает, что регрессионное уравнение

оценено хорошо, так как

.

Это означает, что регрессионное уравнение

оценено хорошо, так как![]() близок к единице, факторХна 82,32%

предопределяет изменениеY.

близок к единице, факторХна 82,32%

предопределяет изменениеY.

Для проверки гипотезы об отсутствии линейной связи между объясняемой и объясняющей переменной вычислим t-статистику по формуле (3.1.11):

![]() .

.

По таблицам Стьюдента (приложение Д)

находим табличное значение

![]() (

(![]() )-статистики.t(0,05;8)=2,306. Так как наблюдаемое значениеt-статистики больше критического,

то гипотезу об отсутствии линейной

связи между объясняемой и объясняющей

переменной следует отвергнуть.

)-статистики.t(0,05;8)=2,306. Так как наблюдаемое значениеt-статистики больше критического,

то гипотезу об отсутствии линейной

связи между объясняемой и объясняющей

переменной следует отвергнуть.

Для проверки гипотезы о значимости

коэффициента корреляции вычислим

![]() – статистику по формуле (3.1.12):

– статистику по формуле (3.1.12):

![]() .

.

По таблицам Фишера (приложение Е) находим

табличное значение

![]() Так как наблюдаемое значениеF-

статистики больше критического, то

гипотезу о равенстве нулю коэффициента

корреляции следует отвергнуть. Коэффициент

корреляции значительно отличается от

нуля, поэтому между переменнымиХиY существует линейная корреляционная

зависимость.

Так как наблюдаемое значениеF-

статистики больше критического, то

гипотезу о равенстве нулю коэффициента

корреляции следует отвергнуть. Коэффициент

корреляции значительно отличается от

нуля, поэтому между переменнымиХиY существует линейная корреляционная

зависимость.

Для построения доверительных интервалов

для параметра

![]() и коэффициента корреляцииr , найдем

и коэффициента корреляцииr , найдем![]() ,

затем вспомогательные вычисления

проведем в таблице 3.2:

,

затем вспомогательные вычисления

проведем в таблице 3.2:

Таблица 3.2

Вспомогательные вычисления

|

|

|

|

|

|

|

|

|

15 |

0,8 |

0,64 |

2,3 |

2,36 |

-0,16 |

0,0256 |

|

17 |

2,8 |

7,84 |

2,25 |

2,6 |

-0,35 |

0,1225 |

|

16 |

1,8 |

3,24 |

2,24 |

2,48 |

-0,24 |

0,0576 |

|

13 |

-1,2 |

1,44 |

2,1 |

2,12 |

-0,02 |

0,0004 |

|

18 |

3,8 |

14,44 |

2,9 |

2,72 |

0,18 |

0,0324 |

|

19 |

4,8 |

23,04 |

3,1 |

2,84 |

0,26 |

0,0576 |

|

11 |

-3,2 |

10,24 |

1,9 |

1,88 |

0,02 |

0,0004 |

|

10 |

-4,2 |

17,64 |

1,85 |

1,76 |

0,09 |

0,0081 |

|

14 |

-0,2 |

0,04 |

2,16 |

2,24 |

-0,08 |

0,0064 |

|

9 |

-5,2 |

27,01 |

1,68 |

1,64 |

0,04 |

0,0016 |

|

|

|

105,6 |

|

|

|

0,3126 |

По формуле (3.1.16) имеем

![]() .

.

Тогда доверительный интервал с 95%

надежностью для параметра

![]() по формуле (3.1.15) имеет вид:

по формуле (3.1.15) имеет вид:

![]() ;

;

![]() .

.

Полученный

доверительный интервал не содержит

нуля, поэтому можно говорить об отличии

параметра

![]() от нуля.

от нуля.

Для нахождения доверительного интервала

для коэффициента корреляции

![]() найдем

найдем![]() по формуле (3.1.18):

по формуле (3.1.18):

![]() .

.

Коэффициент корреляции имеет следующий доверительный интервал, найденный по формуле (3.1.17):

![]() ;

;

![]() .

.

Доверительный интервал для коэффициента корреляции говорит о высокой степеней линейной корреляционной связи между переменными.

Предположим, что количество торговых точек будет увеличено до 25, тогда х = 25. Подставив это значение в построенное уравнение прямой линии регрессии, получим:

![]() - это ожидаемый

объем прибыли.

- это ожидаемый

объем прибыли.

Для нахождения доверительного интервала

для прогнозного значения, вычислим по

формуле (3.1.14) величину

![]() :

:

![]() .

.

Найдем доверительный интервал для прогнозного значения по формуле (3.1.13):

![]() ;

;

![]() .

.

Таким образом, при наличии 25 торговых точек объем прибыли будет от 3055 до 3966,6 тыс. гривен.

|

Замечание. |

Для построения регрессионной модели

и оценки силы взаимосвязи показателей

YиXудобно использовать пакет

EXCEL. Для этого при нахождении уравнения

регрессии, в падающем менюСервисвыбрать командуАнализ данныхвыбрать инструмент анализаРегрессияв разделеВходные

данныев текстовом поле Входной

интервал Y ввести диапазон

дляYв разделеВходные данныев текстовом поле

Входной интервал Х ввести

диапазоны для |

Результаты расчетов для данного примера с помощью пакета электронных таблиц EXCEL имеют вид:

|

ВЫВОД ИТОГОВ |

|

|

Y |

X |

|

|

|

|

|

|

2,2 |

15 |

|

|

|

Регрессионная статистика |

|

2,25 |

17 |

|

| |

|

Множественный R |

0,907318995 |

|

2,24 |

16 |

|

|

|

R-квадрат |

0,823227759 |

|

2,1 |

13 |

|

|

|

Нормир. R-квадрат |

0,801131228 |

|

2,9 |

18 |

|

|

|

Стандартная ошибка |

0,198554137 |

|

3,1 |

19 |

|

|

|

Наблюдения |

10 |

|

1,9 |

11 |

|

|

|

|

|

|

1,85 |

10 |

|

|

|

|

|

|

2,16 |

14 |

|

|

|

|

|

|

1,68 |

9 |

|

|

|

ANOVA |

|

|

|

|

|

|

|

|

df |

SS |

MS |

F |

Значимость F |

|

|

Регрессия |

1 |

1,468770038 |

1,46877003 |

37,255974 |

0,000288272 |

|

|

Остаток |

8 |

0,315389962 |

0,03942374 |

|

|

|

|

Итого |

9 |

1,78416 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

|

Y-пересечение |

0,563314394 |

0,281461936 |

2,00138746 |

0,0803433 |

-0,08573841 |

1,212367202 |

|

Переменная X 1 |

0,117935606 |

0,019321773 |

6,10376721 |

0,0002883 |

0,073379488 |

0,162491724 |

На основании данных таблицы можно сделать такие выводы:

множественный коэффициент

=0,907;

=0,907;уравнение множественной регрессии

;

; -статистика

37,26.

-статистика

37,26.

Сравнивая полученное значение с

![]() ,

найденным по таблице Фишера (

,

найденным по таблице Фишера (![]() ),

получим, что

),

получим, что![]() ,

т.е. уравнение регрессии значимо.

,

т.е. уравнение регрессии значимо.

-статистика

для коэффициента

-статистика

для коэффициента равна 6,104, для коэффициента.

равна 6,104, для коэффициента.

Сравнивая

![]() ,

найденное по таблице Стьюдентаt(0,05;8)

= 2,306, с

,

найденное по таблице Стьюдентаt(0,05;8)

= 2,306, с![]() -статистикой,

получаем, что

-статистикой,

получаем, что![]() -статистика

больше

-статистика

больше![]() .

Следовательно, коэффициенты

.

Следовательно, коэффициенты![]() достаточно надежен.

достаточно надежен.

доверительный интервал для параметра

уравнения регрессии: (0,073;0,162).

уравнения регрессии: (0,073;0,162).

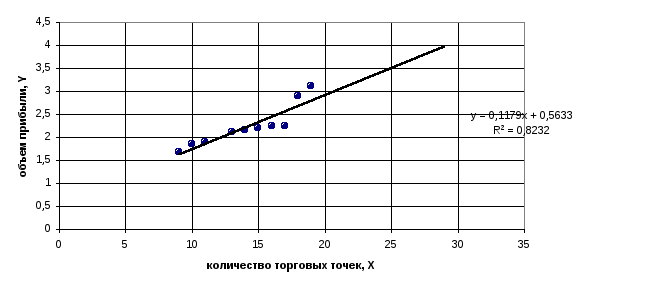

Для наглядного представления изобразим графически данные примера, и прямую линию, соответствующую построенной модели.

|

Замечание. |

Удобно изображать графически данные в виде диаграмм, соответствующую им линию регрессии в пакете Excel. Для этого нужно войти в опцию Вставкав появившемся меню выбрать опциюДиаграммав появившемся окнеМастер диаграммв менюТип выбратьопциюТочечнаяв появившемся окне указать рассматриваемый диапазон данных. Для изображения линии регрессии на точечной диаграмме активизировать одну из точек, правой кнопкой мыши вызвать меню, выбрать опциюДобавить линию тренда в появившемся окнеЛиния трендаво вкладке Тип выбрать в данном случае Линейнаявойти во вкладкуПараметрыи выбрать опциюПоказывать уравнение на диаграмме, затем выбрать опциюПоместить на диаграмму величину достоверности аппроксимации (R^2). |

Рисунок

3.1 - Диаграмма уравнения прямой линии

регрессииYнаХ

Рисунок

3.1 - Диаграмма уравнения прямой линии

регрессииYнаХ