3.8 Реєстрація суб'єктів зед.

За існуючим в Україні законодавством всі суб'єкти підприємництва для того, щоб вступити в господарські відносини як правочинні суб'єкти, мають пройти реєстрацію в місцевих органах державної виконавчої влади. Зареєстрованому суб'єкту підприємництва надається ідентифікаційний код і він включається до державного реєстру України (загальноукраїнський класифікатор підприємств та організацій).

Законодавчі акти, що запроваджують в Україні Державну реєстрацію суб'єктів ЗЕД:

1. Закон України від 16.04.91 № 939-ХІІ «Про зовнішньоекономічну діяльність».

2. Закон України від 07.02.91 № 698-ХІІ «Про підприємництво».

3. Указ Президента України від 23.07.98 за № 817/98 «Про деякі заходи з регулювання підприємницької діяльності».

4. Постанова КМУ від 25.05.98 № 740 «Про порядок державної реєстрації суб'єктів підприємницької діяльності».

Нормативні акти стосуються підприємств, що працюють на внутрішньому та зовнішньому ринках.

На підставі постанови Кабінету міністрів України від 14.07.1993 р. "Про державний реєстр звітних (статистичних) одиниць України" до державного реєстру включаються:

♦ усі юридичні особи на території України, а також юридичні особи України, що перебувають за її межами;

♦ усі структурні одиниці, що знаходяться на території України, які не є юридичними особами та головні організації, що знаходяться в іншій країні, республіці, області, районі;

♦ усі фізичні особи, що займаються підприємницькою діяльністю та проживають на території України, незалежно від їхнього громадянства.

Реєстрація суб'єктів ЗЕД здійснюється у Державній адміністрації за місцезнаходженням або місцем проживання суб'єкта. Місцезнаходження суб'єкта (юридичної особи) може визначатися за місцезнаходженням одного із засновників або за іншою адресою, яка підтверджується договором, що передбачає передачу у власність або оренду приміщення чи його частки. Суб'єкт ЗЕД зобов'язаний, в разі зміни місцезнаходження, у семиденний термін з моменту настання такої зміни подати до органів державної реєстрації реєстраційну картку з внесеними до неї відповідними змінами та оригінал свідоцтва про державну реєстрацію. Невиконання цієї вимоги у зазначений термін є підставою для звернення органу державної реєстрації до суду з позовом про скасування державної реєстрації суб'єкта ЗЕД.

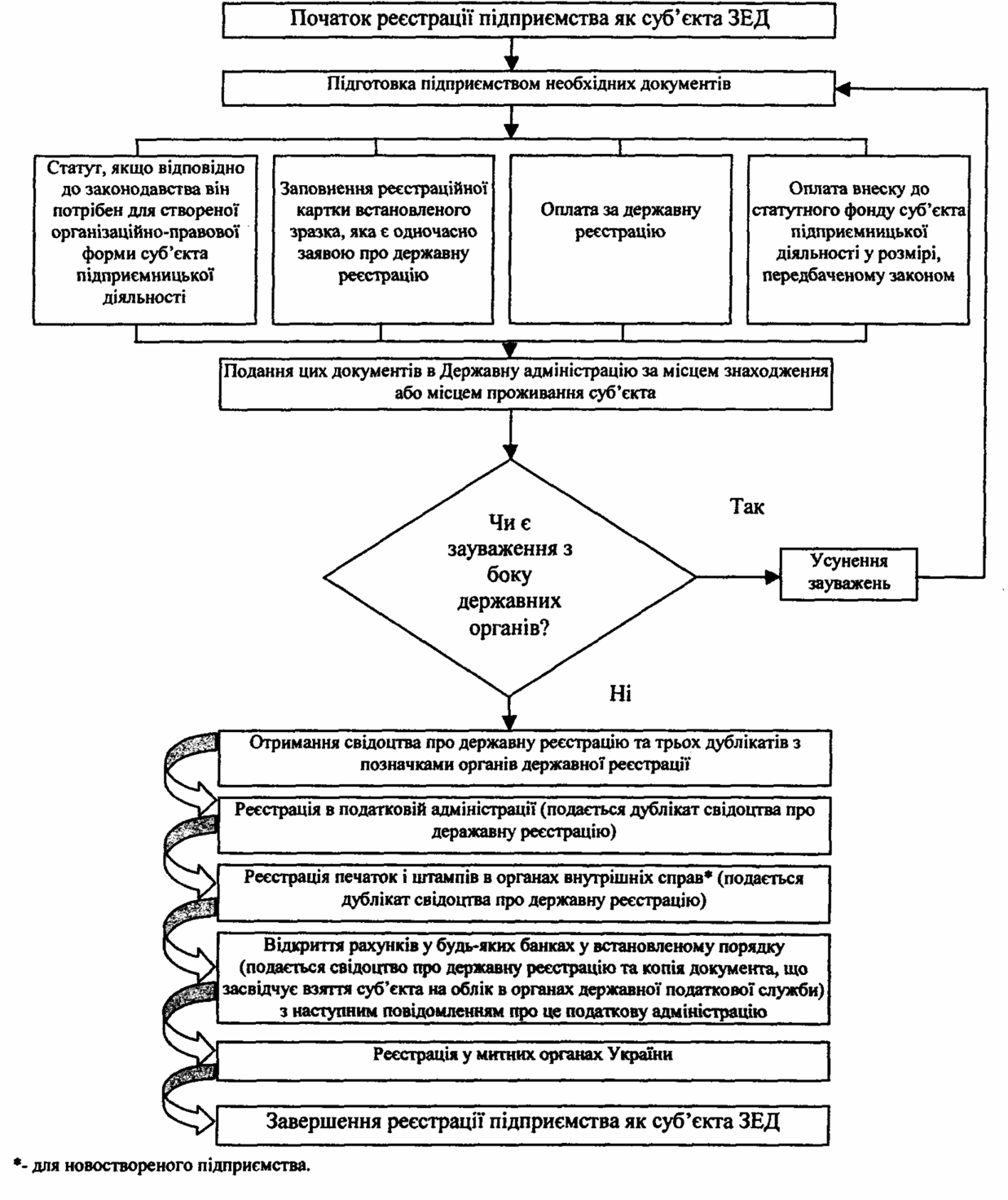

Дані про державну реєстрацію в 10-денний термін повідомляються в Міністерство фінансів та Міністерство статистики України. Алгоритм реєстрації суб'єкта ЗЕД наведений на рис.

Для державної реєстрації суб'єктами підприємництва до відповідної держадміністрації подаються такі документи:

1) заява;

2) статут та інші засновницькі документи;

3) документи про оплату;

4) реєстраційна картка.

Рис. Алгоритм реєстрації підприємства як суб’єкта ЗЕД

Реєстраційна картка заповнюється в двох примірниках за суворо встановленою формою. Один екземпляр посилається в місцевий орган статистики, другий залишається у звітної одиниці.

У реєстраційній картці фіксуються коди, що надаються суб'єкту підприємництва:

1 Ідентифікаційний код згідно ЗКПО (загальноукраїнського класифікатора підприємств і організацій). Код ЗКПО заповнюється органом, що реєструє, із серії кодів, виданих обласним управлінням статистики.

2 Код території згідно СПАТО (системи позначень адміністративно — територіальних об'єктів).

3 Код форми власності згідно ЗКФВ (загального класифікатора форм власності).

4 Код міністерства, комітету, відомства згідно СПОДУ

(системи позначень органів державного управління). Код СПОДУ вказується тільки для суб'єктів із загальнодержавною та комунальною формою власності.

5 Коди видів діяльності згідно ЗКГНГ (загального класифікатора галузей народного господарства).

Державна реєстрація здійснюється не пізніше 30 днів з дня подання заяви з додаванням необхідних документів.

При зміні основних положень, статуту чи виду підприємства здійснюється його перереєстрація.

Відмова підприємству в державній реєстрації може бути: по-перше, через порушення встановленого чинним законодавством порядку його створення; по-друге, через невідповідність засновницьких документів вимогам законодавства..

За чинним законодавством всі зареєстровані суб'єкти підприємництва України зобов'язані здійснювати оперативний та бухгалтерський облік результатів своєї виробничо — господарської діяльності, вести статистичну звітність. Це відбито в законах України "Про підприємство", "Про господарчі товариства", "Про державну статистику", "Про зовнішньоекономічну діяльність" і в низці інших документів. Облік та статистика ґрунтуються на обов'язковому й систематичному наданні всіма суб'єктами підприємництва достовірних відомостей за установленими формами й у встановлений термін.

Форми державної статистичної звітності в галузі зовнішньоекономічних зв'язків:

1 Звіт про експорт (імпорт) товарів.

2 Звіт про експорт (імпорт) послуг.

3 Звіт про рух коштів в іноземній валюті.

4 Звіт підприємств (організацій) про інвестиції з України в економіку інших країн.

5 Звіт туристичних організацій про надходження коштів за туристичне обслуговування.

Однією з підстав для оформлення експортно-імпортних вантажів у митних органах України є проведення акредитації (взяття на облік) суб'єкта ЗЕД.

Для взяття на облік у митних органах суб'єкт ЗЕД подає на митницю оригінали та копії документів:

1) засновницьких документів (з нотаріально завіреними копіями):

♦ рішення власника майна чи уповноваженого ним органу про створення суб'єкта підприємницької діяльності (якщо власників чи уповноважених органів два і більше — таким рішенням є установчий договір);

♦ статуту підприємства (якщо відповідно до законодавства він необхідний для створення суб'єкта підприємницької діяльності);

2) свідоцтва про державну реєстрацію СПД, свідоцтва про реєстрацію представництва іноземного суб'єкта господарської діяльності в Україні (з нотаріально завіреними копіями);

3) свідоцтва про реєстрацію суб'єкта господарювання як платника ПДВ (або заяви, підписаної керівником, головним бухгалтером та завіреної печаткою підприємства про те, що суб'єкт господарювання не підлягає включенню до Реєстру платників ПДВ);

4) довідки органів статистики про занесення юридичної особи — СПД до Єдиного державного реєстру підприємств та організацій України і надання кодів території та кодів форми власності;

5) довідки уповноваженого банку про наявність розрахункового (гривневого) та валютного рахунків, із зазначенням П.І.Б. головного бухгалтера підприємства, номерів телефонів підприємства;

6) наказу по підприємству про призначення працівників, відповідальних за роботу з митницею, із зазначенням їх П.І.Б., паспортних даних, зразків підписів;

7) довідки про відсутність за межами України валютних цінностей і майна або довідки про проведення декларування валютних цінностей, доходів і майна, що належать резиденту України і перебувають за її межами;

8) документа, що підтверджує право власності суб'єкта господарювання на його юридичну адресу (у разі оренди документ має бути завірено орендодавцем);

9) картки зі зразками підписів керівника і головного бухгалтера і зразками печатки суб'єкта господарювання.

До перелічених вище документів додаються два примірники облікової картки суб'єкта ЗЕД встановленого зразка, заповнені суб'єктом ЗЕД.

Після надання відповідних документів працівник митниці звіряє копії з оригіналами поданих документів, завіряє особистою номерною печаткою обидва примірники облікової картки суб'єкта ЗЕД; один примірник залишається в митниці разом з копіями поданих на облік документів, а другий — видається на руки заявнику разом з оригіналами поданих документів як свідчення обліку в митних органах. При цьому суб'єкту ЗЕД надається обліковий номер, що заноситься в обидва примірники облікової картки.

Реєстрація зовнішньоекономічних договорів

В Україні діє облік (реєстрація) окремих видів зовнішньоекономічних договорів (контрактів), предметом яких є:

• товари, реекспорт яких регулюються чинним законодавством України та міжнародними договорами України;

• товари вітчизняного походження, щодо яких передбачено добровільні обмеження експорту з метою запобігання демпінгу (наприклад, деякі текстильні вироби);

• товари вітчизняного походження, щодо яких здійснюються антидемпінгові процедури (наприклад, живі тварини, уран, аміак, труби і трубки з чорних металів);

• вітчизняні товари, імпорт яких до інших держав квотується (ліцензується) відповідно до законодавства цих держав або нормативних актів економічних угруповань чи митних союзів (напівфабрикати із заліза та нелегованої сталі);

• вітчизняні товари, експорт яких здійснюється в рамках бартерних (товарообмінних) операцій чи операцій зустрічної торгівлі (наприклад, живі тварини, карбамід, напівфабрикати із заліза та нелегованої сталі).

Переліки товарів визначає Міністерство економіки України. Реєстрацію й облік зовнішньоекономічних договорів (контрактів) здійснюють Міністерство економіки України й уповноважені ним органи.

Орган реєстрації розглядає подані для реєстрації зовнішньоекономічного договору (контракту) документи впродовж 20 календарних днів, починаючи з дати звернення про реєстрацію і приймає рішення про реєстрацію або про відмову в такій

У реєстрації зовнішньоекономічного договору (контракту) може бути відмовлено, якщо:

• для реєстрації подано не всі документи;

• умови зовнішньоекономічного договору (контракту) не відповідають законодавству України;

• до суб'єкта ЗЕД України, який звернувся за реєстрацією зовнішньоекономічного договору (контракту), застосовано санкції згідно зі ст. 37 Закону України «Про ЗЕД» - індивідуальне ліцензування;

• існує заборона з боку іноземних держав щодо ввезення на їх митну територію відповідних товарів вітчизняного походження;

• вичерпано імпортні квоти (контингенти), визначені іноземними державами, митними союзами на ввезення відповідних товарів вітчизняного походження;

• до іноземного контрагента суб'єкта ЗЕД України застосовано режим індивідуального ліцензування згідно зі ст. 37 ЗУ «Про ЗЕД»;

• є офіційна інформація щодо порушення суб'єктом ЗЕД України.

Рішення про відмову в реєстрації зовнішньоекономічного договору (контракту) видається суб'єкту ЗЕД, який звернувся по реєстрацію, і повинно містити підстави такої відмови.