2. Визначення теперішньої вартості грошей (дисконтування)

Поточна вартість– теперішня вартість майбутнього потоку готівки або групи потоків готівки.

Дисконтування– процес визначення поточної вартості потоку готівки або групи потоків готівки: даний процес є прямою протилежністю компаундируванню.

Економічний сенс дисконтування полягає в часовому упорядкуванні грошових потоків різних часових періодів. Коефіцієнт дисконтування вказує на те, який щорічний відсоток повернення хоче (або може) мати інвестор на інвестований ним капітал. В цьому випадку поточна вартість демонструє нібито теперішню „сьогоднішню” вартість майбутньої величини. Іншими словами, дисконтування – це визначення поточної вартості грошей:

отриманих у майбутньому одночасно (просте дисконтування);

отриманих у майбутньому через півні проміжки часу:

в кінці кожного періоду – це визначення поточної вартості звичайних ануїтетів, або поточної вартості звичайної (відстроченої) ренти;

на початку кожного періоду – визначення поточної вартості вексельної ренти.

Алгоритм вирішення вищезазначених типів завдань визначено за допомогою рівнянь.

Залежно від ставки (процентна або облікова) розрізняють математичне дисконтування і банківський комерційний облік.

Математичне дисконтування здійснюється за допомогою наступних формул:

при нарахуванні доходів по простим процентам:

![]() (3.1)

(3.1)

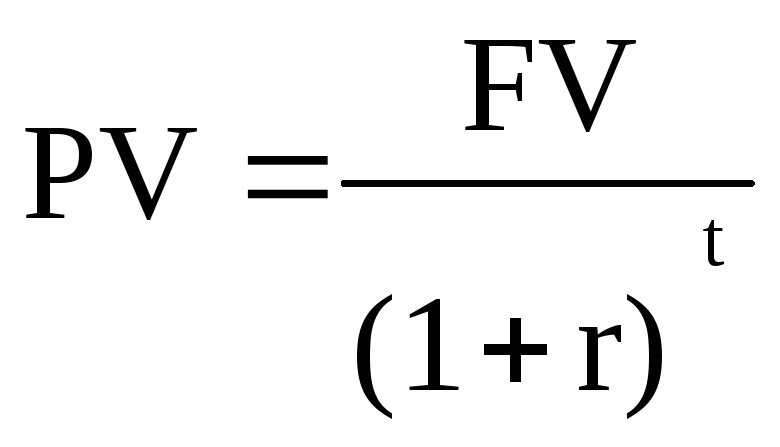

при нарахуванні доходів по складним процентам:

(3.2)

(3.2)

де

PV – поточна вартість грошей;

FV – майбутня вартість грошей;

r – відсоткова ставка;

t – число періодів дисконтування.

Банківській комерційний облік використовується у банківських розрахунках, пов’язаних з покупкою (обліком) векселів або інших короткострокових зобов’язань. У цьому випадку теперішня вартість грошей розраховується наступним чином:

![]() (3.3)

(3.3)

![]() (3.3)

(3.3)

де

d – відстокова знижка (дисконт, облікова ставка, ставка дисконтування, коефіцієнт дисконтування).

Одним з простих видів фінансових операцій є, наприклад, разове надання в борг визначеної суми (PV) з умовою, що через деякий час (t) буде повернена сума (FV) або операцій з обліку векселів банку. Схема дій в цьому випадку має бути наступною. Власник векселя на суму (FV) звертається до банку з проханням зарахувати його, тобто купити, залишаючи собі частину вексельної суми, яка часто зветься дисконтом. В цьому випадку банк пропонує власникові суму (PV), розраховану виходячи із заявленої банком ставки дисконтування (d).

Різниця між (FV) і (PV) являє собою комісійні, що відраховуються банком в свою користь за надану послугу. Теоретична дисконтна ставка менша за процентну. Однак на практиці, вирішуючи про розмір дисконтної ставки, банк зазвичай підвищує її в залежності від умов, на які видано вексель, ризику пов’язаного з його погашенням та комісійних, які банк планує отримати.

3. Майбутня вартість. Компаундирування

Компаундирування– визначення майбутньої вартості грошей:

виданих одночасно на певний термін під певний процент (просте компаундирування);

вкладених рівними частками через рівні проміжки часу під певний відсоток (компаундирування ануїтетів або ренти):

компаундирування звичайної (відстроченої) ренти - це визначення майбутньої вартості ренти, вклади по якій провадяться в кінці кожного періоду;

компаундирування вексельної ренти – визначення майбутньої вартості ренти, вклади по якій проводяться на початку кожного періоду.

У формульному вигляді процес компаундирування можна виразити так:

при нарахуванні доходів по простим процентам:

![]() (3.4)

(3.4)

при нарахуванні доходів по складним процентам:

![]() (3.5)

(3.5)

де

FVn – майбутня вартість грошей за кількість років (періодів);

PV – поточна вартість або початкова сума вкладених грошей;

i – процентна ставка, яку банк виплачує за 1 рік;

n – кількість періодів, що аналізується.

Дисконтування й компаундирування може здійснюватися також для ренти (ануїтету).

Рента (ануїтет) - це серія вкладів або виплат рівних сум, що здійснюється через певні інтервали або певну кількість періодів. Такі вклади можуть проводитись або на початку або в кінці кожного періоду. Якщо вони здійснюються в кінці періоду, рента називається звичайною (відстрочена), якщо виплати проводяться на початку періоду – вексельна рента.