Анализ и планирование товарооборота.

Товарооборот относится к ведущим разделам плана предприятия. Включает:

~ план по объему и структуре (товарооборота) продаж

~ план по объему и структуре товарных запасов и товарооборачиваемости

~ план поступления товаров и баланс товарооборота

План по общему объему и структуре продаж. Исходным этапом планирования товарооборота является его анализ за отчетный период. При анализе необходимо установить:

степень выполнения плана по объему и ассортименту

выявить факторы, повлиявшие на отклонения от плана

сделать выводы и найти резервы повышения товарооборота

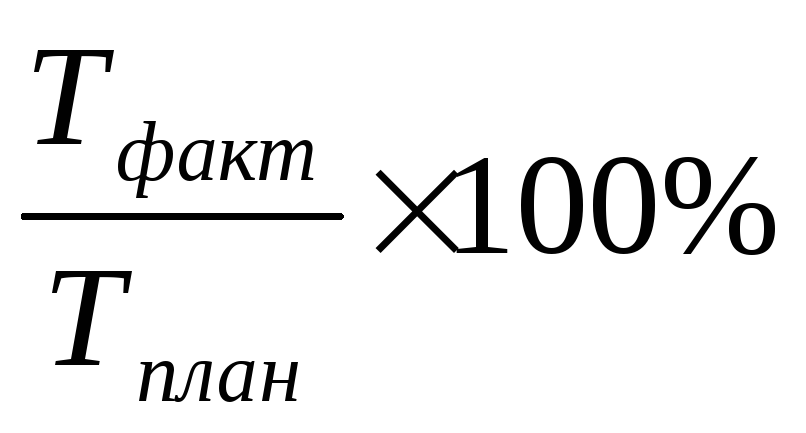

Показатели:

∆ т/о = т/о факт – т/о план

Поскольку объем реализации зависит от уровня цен на товары, то при анализе рассчитывается влияние цен и физического объема т/о.

Т/о сопост. =

Влияние цен на т/о:

Влияние физического объема (количество реализованных товаров) = =

Проверка:

∆ т/о = влияние цен + влияние физ. V

При анализе т/о выявляются и другие факторы:

- трудовые: т/о =

КР ![]() ПТ

ПТ

- финансовые: т/о

= Обор. средства ![]() К-т оборачиваемости и т.д.

К-т оборачиваемости и т.д.

На основе результатов анализа и других исходных данных составляется план т/о на будущий год по объему и ассортименту.

Основные методы планирования т/о:

экономико-статистический (стабильное развитие предприятий):

![]()

программно-целевой (нестабильное развитие/изменение рыночных условий)

Виды:

- требования наиболее полного удовлетворения спроса населения для планирования структуры по товарным группам (численность, среднедушевые доходы, уровень цен);

- при планировании необходимо учитывать рост эффективности использования ресурсного потенциала;

- план т/о должен обеспечивать безубыточную, лучше – рентабельную деятельность

( 3 показателя:

I

![]()

Означает критический объем реализации, нижнюю границу целесообразной деятельности, при котором полученные доходы достаточны для уплаты НДС и покрытия издержек предприятия (прибыль отсутствует).

Запас фин.

устойчивости = ![]()

(на какую сумму может быть уменьшен т/о до точки безубыточности).

II

![]() ,

,

при котором доходы от реализации достаточны для покрытия издержек, уплаты НДС и получения минимальной прибыли.

Прибыль минимальная – сумма дохода, полученного от собственного капитала предприятия, при условии его хранения на депозитном счете банка:

![]()

III

![]() ;

;

означает, что доход от этого т/о должен покрывать издержки, НДС и предприятие получает целевую прибыль.

Прибыль целевая – сумма потребностей предприятия в собственных финансовых ресурсах для своего развития с учетом уплаты налога на прибыль.

балансовый

Баланс т/о: ![]()

![]()

План т/о должен быть сбалансирован с запасами товаров на предприятии на начало и конец, и др. направлениями расходования товарных ресурсов.

нормативный

План т/о рассчитывается

по нормам: на 1![]() торговой площади, на 1 работника, на 1

грн оборотных средств.

торговой площади, на 1 работника, на 1

грн оборотных средств.

экономико-математическое моделирование

Сначала нужно составить модель товарооборота (факторную/трендовую), а затем, подставив в нее плановые значения параметров, рассчитать плановый объем т/о.

Кроме того, т/о планируется не только по объему, но и по товарно-групповой структуре. При этом т/о по отдельным товарам может быть рассчитан:

- по коэффициенту эластичности от общего объема т/о

- по коэффициенту эластичности от доходов населения

- по нормативам на

1![]() торговой площади (для спец. предприятий)

торговой площади (для спец. предприятий)