Цена качества

Цену качества, вернее, затраты на его обеспечение, можно разделить на расходы соответствия и расходы в случае неблагоприятного исхода. С каждым из трех вышеозначенных видов качества связаны свои затраты. Недостатки в качестве разработки и соответствия напрямую сказываются на покупателе, в то время как ошибки производства носят исключительно внутренний характер и даже могут планироваться заранее.

Неспособность удовлетворить стандартам качества, когда качество является критерием выхода на рынок, является катастрофой, поскольку неизбежно приводит к полному краху бизнеса. Если же качество является критерием получения заказа, то в долгосрочном периоде это может выразиться в потере конкурентоспособности, а в ближайшей перспективе означать потерю заказов и упущенную прибыль. Для восстановления утраченной репутации качества может понадобиться длительное время – в этом смысле покупатели обладают на редкость хорошей памятью. Более прямые затраты низкого качества, достигшего покупателей, выражаются в необходимости замены бракованной продукции и последующих компенсациях за ущерб.

Проще всего выявляются затраты в связи с низким качеством производства. Это расходы на контроль, стоимость отходов, стоимость переделок и расходы на хранение в связи с необходимостью поставок продукции во время указанных инспекций и переделок. Также присутствуют нематериальные мотивационные факторы: считается, что производство никуда не годной продукции приносит меньшее удовлетворение, чем производство хороших, качественных вещей.

Любая погрешность в качестве обходится дорого. Но при этом расходы на поддержание/улучшение качества также могут быть велики, причем иногда даже неоправданно велики. Производство высококачественной продукции обычно требует первосортных материалов, современного оборудования и квалифицированных операторов, а все это обходится очень недешево. Кроме того, могут потребоваться и значительные перемены в корпоративной культуре.

Классический подход, когда на предприятии создается отдельный и независимый отдел технического контроля, неизбежно приводит к конфликтным ситуациям, особенно если спецификации допускают большую двусмысленность, чем хотелось бы. Если ОТК заявляет, что партия не соответствует стандарту, а отделу продаж нужно выполнять свои цели и немедленно отправлять ее покупателю, обстановка сразу накаляется. Столь же часто можно наблюдать и споры в цехах между инспекторами и мастерами участков, которые становятся тем горячее, чем больше дело касается выплаты премий или бонусов. В результате вся культура базируется на конфликтах, а производственные подразделения вообще снимают с себя ответственность за качество, ведь оно становится уделом отдела технического контроля. Отношение может стать еще более негативным, когда брак необходимо не выбрасывать в отходы, а переделывать, – ведь если ничего не теряется, некачественная продукция может и сгодиться?

Перемены в корпоративной культуре – переход от конфронтации и отделения к взаимовыгодной работе и взаимопомощи – являются важной предпосылкой любых серьезных попыток улучшить качество.

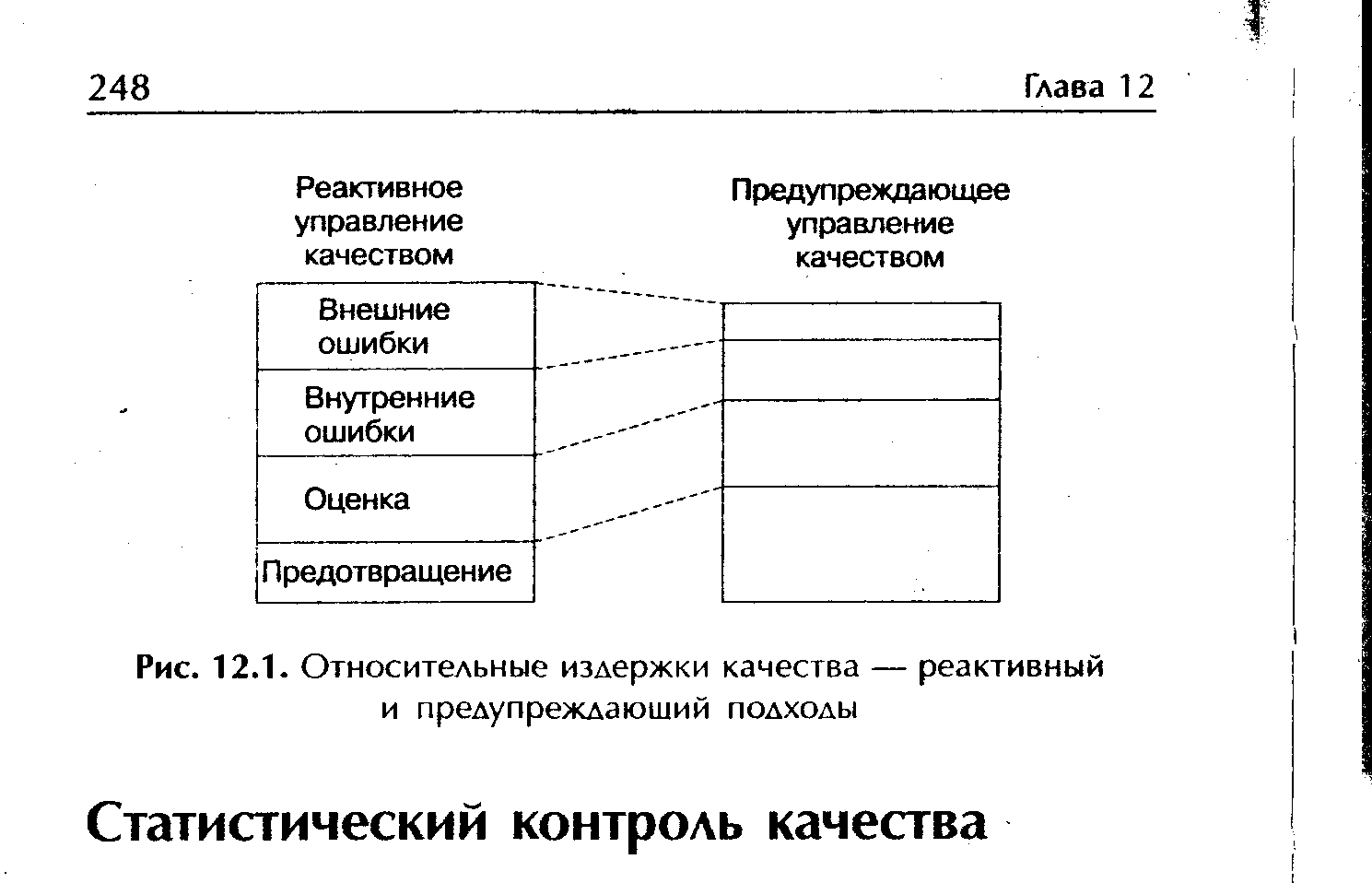

На практике такие перемены всегда даются трудно, требуют много времени и средств. На рис. 12.1 показано, как влияет на текущие расходы внедрение предупреждающего подхода к управлению качеством. В нем не учитываются начальные затраты, так как в каждом конкретном случае их величина будет различна.