Inform_s-my / 40 / материал / IvakhnenkovCandOfSciences

.pdfЖИТОМИРСЬКИЙ ІНЖЕНЕРНО-ТЕХНОЛОГІЧНИЙ ІНСТИТУТ

НА ПРАВАХ РУКОПИСУ

ІВАХНЕНКОВ СЕРГІЙ ВОЛОДИМИРОВИЧ

УДК: 657.22

ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ В УМОВАХ

ЗАСТОСУВАННЯ КОМП’ЮТЕРНОЇ ТЕХНІКИ

(на прикладі підприємств Житомирської області)

08.06.04 – БУХГАЛТЕРСЬКИЙ ОБЛІК, АНАЛІЗ І АУДИТ

ДИСЕРТАЦІЯ

НА ЗДОБУТТЯ НАУКОВОГО СТУПЕНЯ КАНДИДАТА ЕКОНОМІЧНИХ НАУК

НАУКОВИЙ КЕРІВНИК БУТИНЕЦЬ ФРАНЦ ФРАНЦОВИЧ ДОКТОР ЕКОНОМІЧНИХ НАУК, ПРОФЕСОР

ЖИТОМИР – 1998

|

2 |

Зміст |

|

Перелік умовних позначень………………………………………………………………………… |

3 |

Вступ …………………………………………………………………………………………………….. |

4 |

РОЗДІЛ 1. Теоретичні аспекти організації бухгалтерського обліку ………………………. |

14 |

1.1. Організація системи бухгалтерського обліку …………………………………………. |

14 |

1.2. Складові організації бухгалтерського обліку …………………………………………... |

26 |

1.3. Принципи організації бухгалтерського обліку …………………………………………. |

29 |

1.4. Особливості організації бухгалтерського обліку в умовах застосування |

|

комп’ютерної техніки ………………………………………………………………………………. |

40 |

Розділ 2. Елементи організації бухгалтерського обліку в умовах застосування |

|

комп’ютерної техніки ………………………………………………………………………………… |

56 |

2.1. Форми бухгалтерського обліку в умовах застосування комп’ютерної техніки |

56 |

2.2. Побудова структури облікового апарату в умовах застосування |

|

комп’ютерної техніки ……………………………………………………………………………… |

93 |

РОЗДІЛ 3. Проблеми та шляхи удосконалення організації бухгалтерського обліку в |

|

умовах його комп’ютеризації ……………………………………………………………………… |

118 |

3.1. Створення комп’ютеризованої системи бухгалтерського обліку ……………… |

118 |

3.2. Використання комп’ютерних мережевих технологій в організації |

|

бухгалтерського обліку …………………………………………………………………………… |

169 |

3.3. Шляхи удосконалення підготовки облікових працівників …………………… |

178 |

Висновки ………………………………………………………………………………………………... |

183 |

Список використаних джерел ……………………………………………………………………... |

194 |

Додатки ………………………………………………………………………………………………….. |

217 |

Додаток А. Порядок складання первинних документів в комп’ютеризованій |

|

системі бухгалтерського обліку ……………………………………………………………….. |

217 |

Додаток Б. Анкета бухгалтера підприємства ……………………………………………… |

223 |

|

3 |

|

|

Перелік умовних позначень |

|

|

|

|

Умовне позначення |

Визначення |

|

(термін) |

||

|

||

|

|

|

КРМ |

Комп’ютеризоване робоче місце (в українській літературі частіше |

|

|

зустрічається скорочення АРМ – автоматизоване робоче місце) |

|

|

|

|

КСБО |

Комп’ютеризована система бухгалтерського обліку |

|

|

|

|

ЛОМ |

Локальна обчислювальна мережа |

|

|

|

|

МК |

Мережевий комп’ютер |

|

|

|

|

МСБО |

Міжнародні стандарти бухгалтерського обліку |

|

|

|

|

ОЗП |

Оперативний запам’ятовуючий пристрій |

|

|

|

|

ОС |

Операційна система |

|

|

|

|

ПЗ |

Програмне забезпечення |

|

|

|

|

ПК |

Персональний комп’ютер |

|

|

|

|

Сервер |

Потужний комп’ютер з твердим диском великої ємкості, призначений |

|

|

для збереження даних і програм у локальній мережі, доступний для всіх |

|

|

користувачів мережі |

|

|

|

|

СКБД |

Система керування базами даних |

|

|

|

|

Internet |

Світова сукупність локальних та регіональних комп’ютерних мереж, |

|

|

об’єднаних єдиним форматом передачі інформації, що дозволяє |

|

|

передавати та отримувати дані незалежно від типу апаратного та |

|

|

програмного забезпечення, що використовується користувачем |

|

|

|

|

Intranet |

Локальна (внутрішня) обчислювальна мережа підприємства, в якій |

|

|

використовуються формати і стандарти представлення даних, що |

|

|

прийняті в Internet |

|

|

|

|

Java |

Мова програмування високого рівня призначена для написання |

|

|

платформно-незалежних прикладних програм, що використовуються в |

|

|

Intranet/Internet |

|

|

|

4

Вступ

Актуальність теми дослідження. Нові економічні відносини обумовлюють необхідність суттєвих змін в системі бухгалтерського обліку підприємств України. Бухгалтерський облік в ринкових умовах виконує завдання інформаційного забезпечення управління, контролю за збереженням власності та зміцненням фінансового стану підприємства, підвищення ефективності виробництва та зменшення ризику втрати коштів, пов’язаного зі зміною умов виробництва, інвестування у нові підприємства та види діяльності. Перехід до ринкових умов вимагає перегляду низки теоретичних і практичних положень бухгалтерського обліку, його організації, а також методик формування та обробки облікової інформації, виходячи з наявного господарського механізму і можливостей обчислювальної техніки.

Для управління підприємством бухгалтерський облік повинен надавати своєчасну якісну інформацію, що вимагає його належної організації.

Організаційний процес в бухгалтерії є засобом, за допомогою якого головний бухгалтер об’єднує трудові ресурси, матеріали, технологію, інформацію і людей для досягнення поставлених перед обліком цілей. Ефективна організація обліку сприяє оптимальному використанню ресурсів, мінімізує витрати виробництва.

Професор Іоганн Фрідріх Шер писав, що “організація облікової справи може впливати на розвиток і прибутковість підприємства настільки ж сильно, як і будь-

яке нововведення в технічному обладнанні підприємств” [264, с. 35].

Питанням організації бухгалтерського обліку та висвітленню його проблем присвячені роботи українських вчених-економістів М.Т. Білухи, Ф.Ф. Бутинця,

П.І. Гайдуцького, Н.М. Грабової, М.Я. Дем’яненка, І.І. Ємця, Г.Г. Кірейцева,

А.М. Кузьминського, Ю.Я. Литвина, В.Г. Лінника, І.В. Малишева, М.А. Малюти,

В.І. Митрофанова, Г.І. Моісеєнка, В.Б. Моссаківського, П.П. Німчинова,

Ю.І. Осадчого, В.А. Полторадні, М.С. Пушкаря, В.В. Сопка, О.Д. Шмігеля та інших. Проте багато питань організації обліку залишаються недостатньо вивченими, вимагають більш глибокого дослідження і узагальнення, а саме:

5

порядок її здійснення, побудова оптимальної структури бухгалтерії, вибір ефективної форми обліку та системи документообігу, підготовка бухгалтерських кадрів в умовах комп’ютеризації. Як показало вивчення економічної літератури і практики господарювання, в сфері організації обліку є ціла низка невирішених і суперечливих питань, що потребують подальшого дослідження. Крім того, нові економічні відносини призвели до суттєвих змін в організації бухгалтерського обліку підприємств України (табл. 1).

Таблиця 1

Зміни в організації бухгалтерського обліку

|

|

Періоди |

|

В умовах адміністративно- |

В умовах ринку |

|

|

Показники |

|

|

командної системи |

||

|

|

|

||||

|

|

|

|

|||

|

Форма власності |

Державна |

Приватна, колективна, державна |

|||

|

підприємств |

|||||

|

|

|

||||

|

|

|

|

|

|

|

|

Користувачі |

Державні органи; органи управління |

Власники, інвестори, управлінці, |

|||

|

облікової |

|||||

|

підприємством |

держава |

||||

|

інформації |

|||||

|

|

|

||||

|

Основні завдання |

Надання інформації, необхідної для |

Надання своєчасної та якісної |

|||

|

бухгалтерського |

контролю за виконанням планів та |

інформації для управління |

|||

|

обліку |

збереженням державної власності |

підприємством |

|||

|

Об’єкт організації |

Система бухгалтерського обліку на |

Система бухгалтерського обліку |

|||

|

обліку |

рівні народного господарства |

підприємства |

|||

|

Регулювання |

|

Держава встановлює основні |

|||

|

|

правила ведення обліку, решта |

||||

|

бухгалтерського |

Жорстка регламентація державою |

||||

|

правил визначаються |

|||||

|

обліку |

|

||||

|

|

підприємствами |

||||

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтерський облік на |

Бухгалтерський облік може вестися |

|

Форми організації |

власником, бухгалтером за |

||||

|

підприємстві здійснювався |

|||||

|

обліку |

контрактом, аудиторською фірмою, |

||||

|

бухгалтерією (бухгалтером) |

|||||

|

|

|

|

|

а також бухгалтерією |

|

|

|

|

|

|

|

|

|

Використання |

Безкомп’ютерна бухгалтерія або |

Широке використання потужних |

|||

|

обчислювальної |

використання таблично-перфокар- |

комп’ютерних програмно-апаратних |

|||

|

техніки |

ткової форми обліку |

систем |

|||

З впровадженням сучасної обчислювальної техніки можливості бухгалтерського обліку значно розширюються. Застосування комп’ютерів змінює зміст та організацію праці облікового персоналу: зменшується кількість рутинних операцій з обробки первинних документів, систематизації облікових показників,

заповнення регістрів та звітних форм. Облікова праця стає більш творчою,

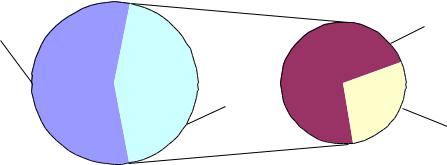

спрямованою на організацію та удосконалення обліку. На жаль, як свідчать результати опитування бухгалтерів м. Житомира, менше половини (44 %)

6

підприємств комп’ютеризовані, а використовують комп’ютери для ведення

бухгалтерського обліку тільки 29 % з них (див. рис. 1).

К о м п ’ ю т е р і в н е м а ю т ь |

Н е в и к о р и с т о в у ю т ь к о м п ’ ю т е р и |

|

д л я в е д е н н я б у х г а л т е р с ь к о г о о б л ік у |

||

|

||

5 6 % |

7 1 % |

Ма ю т ь

ко м п ’ ю т е р и

4 4 %

|

|

|

2 9 % |

|

|

В и к о р и с т о в у ю т ь |

|

|

|

к о м п ’ ю т е р и д л я в е д е н н я |

|

|

|

б у х г а л т е р с ь к о г о о б л ік у |

|

Рис. 1. Наявність комп’ютерів на підприємствах м. Житомира та їх використання для |

|||

|

ведення бухгалтерського обліку |

|

|

Великий внесок в розробку питань організації бухгалтерського обліку в |

|||

умовах застосування |

обчислювальної |

техніки зробили |

українські вчені |

В.П. Завгородній, |

М.Т. Барановський, |

Г.Г. Кірейцев, |

Ю.І. Осадчий, |

М.Г. Чумаченко, а також А.Т. Гершегорін, Е.К. Гільде, П.О. Додонов, В.І. Ісаков,

К.Е. Каллас, К.Н. Нарібаєв, О.М. Островський, В.Ф. Палій, В.І. Подольський,

Р.С. Рашитов, В.С. Рожнов, С.І. Синяк, Я.В. Соколов, Д.В. Чистов. Проте досвід застосування комп’ютерної техніки в бухгалтерському обліку показав, що суттєвою перешкодою її належного використання є відсутність методичних матеріалів з організації бухгалтерського обліку на сучасному етапі розвитку технічних засобів.

Незважаючи на те, що проблема комп’ютеризації обліку не може бути ефективно вирішена відокремлено від проблеми його організації, на підприємствах часто розуміють комп’ютеризацію тільки як встановлення комп’ютерів та програм, які б дозволяли прискорювати виконання традиційних ручних облікових операцій. В нашому дослідженні ми будемо виходити з того,

що комп’ютерна система – це система з позитивним зворотнім зв’язком. Вона

7

здатна не тільки підвищити продуктивність праці облікового персоналу, але і бути визначним фактором, який покращує організацію роботи підприємства.

Розробка та впровадження комп’ютеризованої системи бухгалтерського обліку (КСБО) пов’язані з суттєвими змінами в організації бухгалтерського обліку, зокрема, в первинному документуванні та документообігу, в групуванні облікових даних, їх використанні для управління. Розгляд характеру цих змін,

аналіз їх зв’язку з роботою по вдосконаленню організації бухгалтерського обліку та розробка рекомендацій з цих питань становлять основний зміст проведеного дослідження. У зв’язку із господарською самостійністю підприємств, широким застосуванням обчислювальної техніки, підвищенням рівня освіти облікових працівників кількість варіантів та способів організації обліку зростає, а це вимагає відповідних рекомендацій щодо організації обліку.

Вивчення робіт з теорії бухгалтерського обліку, організації виробництва та управління зарубіжних авторів, таких як М. Бендрі, Л.Я. Бернстайн, М. Вебер,

Г.А. Велш, Р. Додж, П. Друкер, І. Душанов, Г. Кунц, М.Х. Мескон, Б. Нідлз,

Ф. Тейлор, С. О’Доннел, У.Г. Оучі, Р.M. Свансон, В. Стібіц, Д. Урдя, Г. Шмален,

Р. Шолц, Д.Г. Шорт, А. Яруга, а також праць П.С. Безруких, Н.А. Блатова,

О.О. Богданова, Н.Р. Вейцмана, Р.Я. Вейцмана, А.І. Галагана, М.В. Дембинського,

Й.С. Завадського, В.І. Євдокимовича, М.А. Корольова, В.І. Кукіна, В.Г. Макарова,

В.І. Петрової, Я.В. Соколова, В.С. Спіріна, А.І. Сумцова, С.К. Татура та інших дозволяє внести деякі пропозиції та сформулювати методичні концепції, що сприятимуть вдосконаленню організації бухгалтерського обліку в поєднанні з технологічними можливостями, які надають сучасна обчислювальна техніка та засоби комунікації. Разом з цим багато авторів підручників, навчальних посібників, наукових праць з бухгалтерського обліку, відзначаючи, що організація бухгалтерського обліку регламентується відповідними державними органами,

недостатньо глибоко досліджують питання з організації обліку.

Створення комп’ютеризованої системи бухгалтерського обліку потребує глибокого дослідження теоретичних основ і організаційних особливостей

8

бухгалтерського обліку в умовах його комп’ютеризації. Як перша, так і друга група питань в сучасній обліковій літературі досліджені недостатньо.

Комп’ютеризація окремих задач або ділянок обліку без зв’язку з діючою системою управління на підприємстві не дає належного ефекту.

Комп’ютеризований облік повинен базуватись на відповідних теоретичних засадах та організаційних принципах, які б дозволяли перетворити його на органічну складову комплексної комп’ютеризованої системи управління виробництвом. Отже, досить актуальним є дослідження принципових положень комп’ютеризованого обліку і факторів, які впливають на організацію обліку в умовах застосування обчислювальної техніки. Велика кількість розроблених термінів, що відповідають одним і тим самим поняттям в комп’ютеризації обліку,

вимагає вирішення питання про необхідність уніфікації термінології в галузі комп’ютеризації обліку. Іншою важливою проблемою є необхідність вироблення єдиних уніфікованих рекомендацій стосовно створення комп’ютерних систем обліку на підставі принципів комп’ютерно-комунікаційної форми обліку. Основні принципи цієї форми обліку потребують подальшої деталізації при застосуванні в конкретних умовах облікової роботи.

Велике практичне значення має дослідження організації роботи облікового апарату в умовах комп’ютеризації бухгалтерського обліку. Вивчення основних елементів організаційних форм бухгалтерського апарату та особливостей комп’ютерно-комунікаційної форми обліку в комплексі дозволяє одержати цікаві теоретичні і практичні результати. В зв’язку з цим великі перспективи має системний підхід до організації бухгалтерського обліку, який можна використати як для вирішення важливих практичних питань організації обліку, так і для вивчення теоретичних проблем обліку. Зокрема, за його допомогою можна зробити теоретичне узагальнення характеру і цілей, методу і методології обліку.

Системний підхід також відіграє визначну роль при формуванні структури і змісту облікової теорії.

9

Вході дослідження були пройдені наступні етапи:

1)вивчені теоретичні основи організації бухгалтерського обліку в працях відомих вчених;

2)надана дефініція організації бухгалтерського обліку в нових умовах господарювання;

3)розроблені теоретичні положення з організації бухгалтерського обліку, що базуються на підході до обліку як до складної трирівневої системи;

4)розроблена схема та принципи комп’ютерно-комунікаційної форми обліку;

5)відображені зміни, які вносить застосування комп’ютерно-комунікаційної форми обліку в організаційну структуру підприємства і бухгалтерії;

6)розроблений порядок створення комп’ютерної системи бухгалтерського обліку;

7)узагальнений і систематизований перелік вимог до програмного забезпечення,

яке застосовується в бухгалтерії;

8)обгрунтована доцільність застосування Internet-технологій в організації бухгалтерського обліку.

За умови грунтовної розробки теоретичних питань через організацію можна

поліпшити сам облік, до того ж будуть відкриті нові шляхи для вирішення конкретних практичних задач. Але недостатня теоретична розробка питань організації облікової праці на підприємствах в умовах комп’ютеризації обліку, а

також гостра потреба в швидкому практичному вирішенні даної проблеми, з

одного боку, обумовлюють актуальність обраної теми, а з іншого – визначають основні напрямки дисертаційного дослідження.

За останню чверть століття у нашій країні утворився розрив між розвитком теоретичних підвалин методології бухгалтерського обліку та практикою його організації. Дослідження проводились загалом на локальних об’єктах – одному чи декількох підприємствах. Тому автором були проаналізовані дані анкетного опитування підприємств Житомирської області різних форм власності.

10

Визначення генеральної сукупності: підприємства різних форм

власності Житомирської області.

Інструментарій: анкета обсягом 30 питань, складена самостійно і

тиражована у кількості 110 примірників (додаток Б).

Обробка та аналіз даних: обробка даних здійснювалася за допомогою

комп’ютерної програми MS Access 97.

Оформлення одержаних результатів: аналітичні звіти, таблиці, діаграми.

Оцінка ресурсів: об’єктом дослідження була система організації

бухгалтерського обліку підприємств м. Житомира. З метою практичного вивчення питань організації бухгалтерського обліку було проведено опитування бухгалтерів-практиків 110 підприємств м. Житомира різних форм власності, в т.ч.

приватної – 12 %, колективної – 73 %, державної – 15 %. За видами діяльності це наступні підприємства: виробництво – 26 %, будівництво – 10 %, оптова торгівля – 39 %, роздрібна – 9 %, послуги – 16%.

Предметом дослідження був обліковий процес та правила його ведення,

структура облікових підрозділів апарату управління, праця людей, зайнятих обліком, організаційне, правове і технічне забезпечення обліку. Особливу увагу було приділено комп’ютеризації бухгалтерського обліку. Тому, окрім опитування бухгалтерів 110 підприємств, були обстежені 82 підприємства, які здійснювали комп’ютеризацію бухгалтерського обліку за допомогою фахівців фірми “Елтокс”.

Серед них: приватної форми власності (включаючи приватних підприємців) –

29 %, державної форми власності – 6 %, колективної – 65 %. За видами діяльності підприємства розподілились наступним чином: виробництво – 20 %, торгівля,

послуги – 63 %, інші види діяльності – 17 %.

Зв’язок роботи з науковими програмами. Дисертаційна робота виконана у відповідності до плану науково-дослідних робіт Житомирського інженерно-технологічного інституту і належить до державної бюджетної теми

“Розробка та наукове супроводження програми підвищення ефективності