organizatsia_i_metodika_audita / орг и методика аудит / 22222222

.docxВнутрішній аудит - організована на економічному суб'єкті в інтересах його власників і регламентована його внутрішніми документами система контролю над дотриманням установленого порядку ведення бухгалтерського обліку й надійності функціонування системи внутрішнього контролю.

Основними об'єктами внутрішнього аудита є вирішення окремих функціональних завдань управління, розробка й перевірка інформаційних систем підприємства. Об'єкти внутрішнього аудита можуть бути різними залежно від особливостей економічного суб'єкта й вимог його керівництва й (або) власників. Внутрішній аудит - невід'ємна частина управлінського контролю підприємства; він може бути й незалежним, тобто безпосередньо підпорядковуватися не виконавчому органу підприємства, а зовнішнім засновникам.

Потреба у внутрішньому аудиті виникає на великих підприємствах у зв'язку з тим, що вище керівництво не займається повсякденним контролем діяльності організації й нижчих управлінських структур. Внутрішній аудит подає інформацію про цю діяльність і підтверджує достовірність звітів менеджерів. Внутрішній аудит необхідний головним чином для запобігання втрат ресурсів і здійснення необхідних змін усередині підприємства.

Як правило, до функцій внутрішнього аудита належать:

-

перевірка систем бухгалтерського обліку й внутрішнього контролю, їх моніторинг і розробка рекомендацій з поліпшення цих систем;

-

перевірка бухгалтерської й оперативної інформації, включаючи експертизу засобів та способів, що використовуються для ідентифікації, оцінки, класифікації такої інформації й складання на її основі звітності, а також спеціальне вивчення окремих статей звітності, включаючи детальні перевірки операцій, залишків по бухгалтерських рахунках;

-

перевірка дотримання законів і інших нормативних актів, а також вимог облікової політики, інструкцій, рішень і вказівок керівництва й (або) власників;

-

перевірка діяльності різних ланок управління;

-

оцінка ефективності механізму внутрішнього контролю, вивчення й оцінка контрольних перевірок у філіях, структурних підрозділах економічного суб'єкта;

-

перевірка наявності, стану й забезпечення збереження майна економічного суб'єкта;

-

робота над спеціальними проектами й контроль за окремими елементами структури внутрішнього контролю;

-

оцінка використовуваного економічним суб'єктом програмного забезпечення;

-

спеціальні розслідування окремих випадків, наприклад підозр у зловживаннях;

-

розробка й подання пропозицій по усуненню виявлених недоліків і рекомендацій з підвищення ефективності управління.

Відповідальність за виконання своїх обов'язків внутрішній аудитор несе тільки перед власниками й (або) керівництвом підприємства.

Таким чином, у рамках внутрішнього аудита здійснюється не тільки детальний контроль за збереженням активів, але й контроль за політикою і якістю менеджменту.

Зовнішній аудит - виконують фірми (аудитори ) за договорами з замовниками. Замовник у листі пропонує фірмі (аудитору) мету завдання та масштаб аудиту. Зовнішній аудит проводиться тільки незалежними особами і аудитор має право його проводити, якщо відсутній тиск на аудитора з будь-якого боку. Якщо принцип незалежності порушений аудитор не має права проводити перевірку та формулювати свою думку.

Внутрішній і зовнішній аудит багато в чому доповнюють один одного. Багато функцій внутрішніх аудиторів можуть бути виконані запрошеними незалежними аудиторами; при рішенні багатьох завдань внутрішні й зовнішні аудитори можуть використовувати однакові методи - різниця полягає лише в ступені точності й детальності застосування цих методів.

Таблиця відмінностей між внутрішнім і зовнішнім аудитом

|

Елементи |

Внутрішній аудит |

Зовнішній аудит |

|

Коло питань |

Визначається керівництвом підприємства, де працює внутрішній аудитор, або відповідно до плану |

Передбачено законом або на прохання підприєм-ства-замовника |

|

Об'єкт перевірки |

Визначається керівництвом підприємства, де працює аудитор. Переважають питання аудиту збереження майна і недопущення збитків |

Домінує аудит стану бухгалтерського обліку і звітності |

|

Методи |

Тести перевірок майже однакові. Різниця в детальності перевірок |

|

|

Звітність |

Перед керівництвом підприємства або перед аудиторським відділом |

Перед керівництвом аудиторської фірми і підприємства-замовника |

6.4. Взаємозв'язок внутрішнього та зовнішнього аудиту

Для аудитора, який проводить встановлений законом зовнішній аудит, досить важливо дослідити роль, яку відіграє в організації внутрішній аудит, з метою зменшення дублювання роботи. Це не залежить від того, чи охоплює внутрішній аудит фінансову систему або контролює такі сфери, як управління рухом товарно-матеріальних цінностей чи фінансовий менеджмент.

Внутрішній аудит здійснюється спеціальною службою підприємства або її працівниками (спеціалістами), безпосередньо підлеглими керівництву суб'єкта господарювання. Внутрішній аудит — це внутрішньогосподарський контроль, але за змістом і методами проведення він має багато спільного із зовнішнім аудитом.

При належній організації внутрішній аудит сприяє підвищенню відповідальності керівників структурних підрозділів і матеріально відповідальних осіб суб'єктів господарювання за виконання ними своїх обов'язків, попередженню негативних явищ при здійсненні господарських операцій, пов'язаних із рухом майна та обов'язками економічного суб'єкта. Крім того, внутрішній аудит значною мірою є інформаційною базою для зовнішнього аудиту, котрий проводиться в окремих суб'єктах господарювання в обов'язковому порядку згідно із законодавством.

Воднораз, між внутрішнім і зовнішнім аудитом є суттєві відмінності в рівнях незалежності, меті й часі проведення перевірок, про що свідчить інформація, наведена в таблиці 6.2. Потреба у внутрішньому аудиті дедалі частіше виникає в середніх і великих суб'єктів господарювання, що пов'язано з ускладненням законодавчих актів, які регулюють механізми економічних методів управління та економічні відносини суб'єктів підприємництва з їх сегментами й державою. Крім того, внутрішній аудит необхідний для попередження нераціональних витрат, втрат і розкрадань матеріальних і грошових цінностей організації, своєчасного попередження та своєчасної розробки рекомендацій щодо виходу з фінансової кризи. Іншими словами, внутрішній аудит — це постійний контроль за ефективністю управління діяльністю організації та її структурними підрозділами.

Таблиця 6.2

Порівняльна характеристика внутрішнього та зовнішнього аудиту

|

Елементи |

Внутрішній аудит |

Зовнішній аудит |

|

1 |

2 |

3 |

|

Межі, об'єкт |

Визначається керівництвом. На початку розвитку метою було забезпечення збереженості активів і недопущення збитків. Сьогодні увага акцентується на функціональному аудиті інформаційних систем |

Визначається статутом. Домінує аудит фінансової звітності та достовірності інформації. У деяких країнах розвивається операційний аудит |

|

Кваліфікація |

Визначається вимогами управлінської структури. Має менший ступінь незалежності та більш низький професійний рівень |

Суворо визначається Законом України "Про аудиторську діяльність'', має виший ступінь незалежності |

|

Методи |

Методи, які використовуються, мають дуже багато схожого, особливо щодо аналізу систем внутрішньою контролю та застосування вибіркових перевірок при аудиторському тестуванні. Відмінність — у детальності й точності перевірок |

|

|

Мета |

Визначається керівництвом або планами внутрішніх аудиторів |

Випливає із законоположень, інтерпретацій судових інстанцій, а також зовнішніх потреб |

|

Об'єкт |

Активи, пасиви, господарські процеси та їх відображення в обліку, звітності |

Достовірність фінансової звітності при підтверджувальному аудиті |

|

Суб'єкт |

Працівники відділів внутрішнього аудиту, підлеглі керівництву підприємства |

Незалежні аудитори, які мають сертифікат та свідоцтво про внесення до реєстру осіб, які мають право займатися аудиторською діяльністю |

|

Постановка завдань |

Визначається керівництвом, виходячи з потреб управління |

Визначається договором між незалежними сторонами: суб'єктом господарювання й аудитором (аудиторською фірмою) |

|

Інформаційна база аудиту |

Фінансова та не фінансова інформація про реальні процеси підприємства |

Фінансова звітність і дані поточного бухгалтерського обліку процесів господарювання |

|

Організація роботи |

Виконання конкретних завдань керівництва |

Визначається аудитором самостійно, виходячи із загальноприйнятих норм і правил аудиту |

|

Затвердження планів аудиту |

Керівництвом підприємства |

Керівництвом аудиторської фірми |

|

Звітність |

Перед керівництвом підприємства у формі звітів, аналітичного огляду, експертиз стосовно об'єктів, що перевірялися. |

Аудиторський звіт передається клієнту, аудиторський висновок може бути оприлюднений. |

Внутрішній аудит може бути здійснений спеціально створеним підрозділом апарату управління і бути підзвітним керівнику організації.

Основна мета внутрішнього аудиту полягає в забезпеченні ефективності функціонування всіх видів діяльності на всіх рівнях управління, а також у захисті законних майнових прав суб'єкта господарювання та його власників (акціонерів).

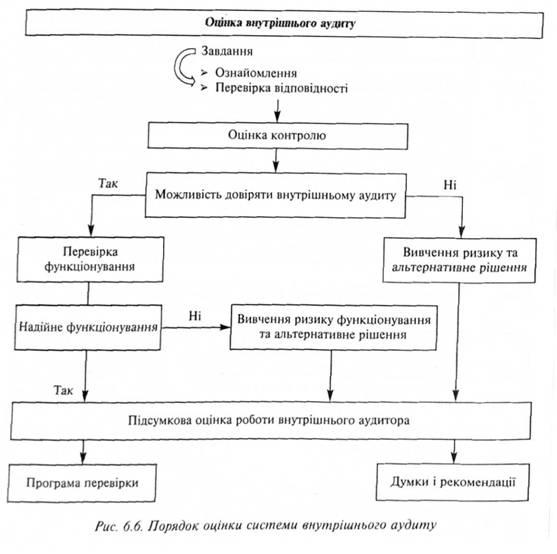

Результати діяльності внутрішніх аудиторів використовуються зовнішніми аудиторами. Оцінка функції внутрішнього аудиту значно впливає на думку зовнішнього аудитора щодо можливого використання результатів роботи внутрішнього аудитора. Не слід забувати про те, що в усіх випадках незалежність внутрішнього аудиту є відносною, а рамки його діяльності багато в чому визначаються складом управлінських кадрів суб'єкта господарювання. Тому на різних підприємствах рівень внутрішнього аудиту неоднаковий, що і повинно стати предметом вивчення зовнішнього аудитора.

Алгоритм вивчення роботи внутрішнього аудитора, її оцінка та прийняття рішення зовнішнім аудитором щодо довіри до внутрішнього аудиту показаний на рис. 6.6.

Співпрацюючи з внутрішніми аудиторами, зовнішні аудитори можуть значно підвищити ефективність своїх перевірок. Незалежні аудитори, або аудиторські фірми, котрі здійснюють перевірку, повинні мати уявлення про діяльність внутрішніх аудиторів даного підприємства. У процесі щорічної аудиторської перевірки внутрішні аудитори під контролем незалежних аудиторів можуть виконувати окремі роботи. Але відповідальність за висновки, зроблені за результатами перевірки, повністю лежить на незалежних аудиторах.