Тема 7. Аналіз собівартості

Промислової продукції

Об'єктами аналізу собівартості продукції є наступні показники:

-

повна собівартість товарної продукції в цілому і по елементам затрат;

-

затрати на 1 гривню товарної продукції;

-

собівартість окремих виробів;

-

окремі елементи і статті затрат.

Джерела інформації: ф. Ї 5-c «Звіт про затрати на виробництво і реалізацію продукції (робіт, послуг) підприємства (організації)», планові і звітні калькуляція собівартості продукції, дані синтетичного і аналітичного обліку затрат по основним і допоміжним виробництвам і ін.

Планування і облік собівартості на підприємствах ведуть по елементам затрат і калькуляційним статтям видатків.

До елементів затрат відносяться: матеріальні затрати (сировина і матеріали, покупные комплектуючі вироби і напівфабрикати, паливо, электро - і теплоэнергия, послуги сторонніх організацій і ін.); затрати на оплату праці; відрахування на соціальні потреби; амортизація основних засобів; інші затрати (знос матеріальних активів, орендна плата, обов'язкові страхові платежі, відсотки по кредитам банку, податки, включати до собівартості продукції, відрахування в позабюджетні фонди і ін.).

Угруповування затрат по елементам необхідне для того, щоб вивчити материалоемкость, энергоемкость, трудомісткість, фондомісткість і встановити вплив технічного прогресу на структуру затрат.

Угруповування затрат по призначенню, т. Е. По статтям калькуляція, вказує, куди, на які мету і в яких розмірах витрачені ресурси. Вона необхідна для обчислення собівартості окремих виглядів виробів, встановлення центрів зосереджння затрат і пошуків резервів їхнього скорочення.

Основні статті калькуляція: сировина і матеріали, зворотні відходи (вычитаются), покупные вироби і напівфабрикати, паливо і енергія на технологічні мету, основна і додаткова зарплата виробничих робітничих, відрахування на соціальне і медичне страхування виробничих робітничих, видатки на утримання і експлуатацію машин і обладнання, загальновиробничі витрати, втрати від браку, інші виробничі видатки, комерційні витрати.

Розрізняють також затрати прямі і побічні. Прямі Затрати зв'язані з виробництвом певних виглядів продукції і прямо відносяться на той або інший об'єкт калькуляція. Побічні Витрати зв'язані з виробництвом декількох виглядів продукції і відносяться на об'єкти калькуляція шляхом розподілу пропорційно відповідній базі (основній і додатковій зарплаті робітничих або всім прямим витратам). Прикладом побічних витрат є общепроизводственные і загальногосподарчі витрати, затрати на утримання основних засобів і ін.

В залежності від обсягу виробництва всі затрати підприємства можна поділити на постійні і змінні.

Постійні Витрати (амортизація, оренда приміщень, податок на майно, почасова оплата праці робітничих, зарплата і страхування адміністративно-господарського апарату) залишаються стабільними при зміні обсягу виробництва, а змінні (відрядна зарплата виробничих робітничих, сировині, матеріали, технологічне паливо і енергія) змінюються пропорційно обсягу виробництва продукції.

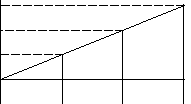

Загальна сума затрат на виробництво лінійно зростає з збільшенням обсягу виробництва, при цьому виділяються постійні і змінні витрати.

y

2 00

00

150

Змінні

100 Видатки

50

Постійні витрати

x

500 1000 1500

Рис. 7.1. Залежність загальної суми затрат від обсягу виробництва.

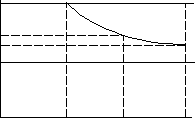

Собівартість одиниці продукції знижується при збільшенні обсягу виробництва за рахунок зменшення частки постійних витрат.

y

y

160

Постійні

видатки

80

Змінні

витрати

х

500 1500 2000

Рис. 7.2. Залежність собівартості одиниці продукції від обсягу її виробництва.

Взаємозв'язок обсягу виробництва і собівартості продукції повинна враховуватися при аналізі собівартості як усього випуску, так і одиниці продукції.

Важливим узагальнюючим показником собівартості продукції є затрати на одну гривню товарної продукції. Цей показник наочно показує прямий зв'язок між собівартістю і прибутком. Обчислюється він відношенням загальної суми затрат на виробництво і реалізацію продукції до вартості виробленої товарної продукції в діючих цінах.

Для більш глибокого вивчення причин зміни собівартості аналізують звітні калькуляція по окремим виробам, порівнюють фактичний рівень затрат на одиницю продукції з плановим і даними минулих років в цілому і по статтям затрат.

Найбільша питома вага в собівартості промислової продукції позичають затрати на сировину і матеріали. Загальна сума затрат по цій статтю залежить від обсягу виробництва продукції, її структури і зміни питомих затрат на окремі вироби.

Питомі матеріальні затрати на окремі вироби в свою чергу залежать від кількості матеріалів ,що витратилися на одиницю продукції і середньої ціни одиниці матеріалів.

Аналогічним образом вивчаються затрати по статтю «заробітна' 'плата». Загальна сума прямий зарплати залежить від обсягу виробництва товарної продукції, її структури і рівня затрат на окремі вироби, що в свою чергу, залежать від трудомісткості і рівня оплати праці за 1 чел.-година.

Велике значення при аналізі собівартості продукції грає аналіз побічних затрат в собівартості продукції, що уявлені наступними комплексними статтями: видатки на утримання і експлуатацію обладнання, общепроизводственные і загальногосподарчі витрати, комерційні витрати. Аналіз цих видатків виробляється шляхом порівняння фактичної їхньої величини на гривню товарної продукції в динаміці за ряд років, а також з плановим рівнем звітного періоду. Таке зіставлення показує, як змінилася їхня частка в вартості товарної продукції в динаміці і у порівнянні з планом, і що спостерігається тенденція – зростання або зниження.

В заключення аналізу побічних затрат підраховуються резерви можливого їхнього скорочення і розробляються конкретні рекомендації по їхньому освоєнню.

Підвищення ефективності роботи залізниці викликає необхідність систематичні вишукувати шляхи зниження транспортних затрат за умови повного і своєчасного задоволення запитань споживачів.

Для аналізу собівартості перевезень і експлутаційних затрат використають інформацію про звітні і планові (базисні) затрати на перевезення, про ступінь виконання плану вантажообороту, пассажирооборота і показників роботи рухомого складу, дані калькуляція витрат по виглядам перевезень і типам тяги і ін.

Планові і звітні дані про видатки щоквартально і в цілому за рік наводяться в звіті про виробничо-фінансову діяльність дорогі або відділення. В цьому звіті видатки згруповані по господарствам, статтям і елементам затрат.

Аналіз експлутаційних видатків виконується в три етапу:

-

характеристика виконання плану експлутаційних видатків і собівартості перевезень;

-

дослідження змін експлутаційних видатків під впливом основних факторів, що визначають собівартість перевезень;

-

аналіз причин відхилень фактичних питомих затрат від планових.

На зміну експлутаційних видатків виявляють вплив наступні фактори:

-

обсяг перевезень;

-

структура перевезень по їхнім виглядам;

-

співвідношення між експлутаційними і тарифними тн-км (по дорозі);

-

якісні показники використання рухомого складу і його пробігу;

-

відхилення ціни на матеріали і паливно-енергетичні ресурси і фактичних питомих затрат від облічених в плані.